244

206

科普 | 一文看懂「重疾险」的疾病保障

2021-04-19 19:36:00

0点赞

3收藏

0评论

很多朋友买重疾险的时候,不知道该怎么选。

就会下意识的认为:保的病越多,产品就越好。

一旦这样想,那就走进误区了,因为数量多≠保障好。

那么挑选重疾险时,关于疾病方面该怎么看呢?

一、从重疾险说起

重疾险属于健康保险的一种。

它的赔付方式属于给付型,只要确诊合同约定的疾病,并且符合理赔标准,那么保险公司就会一次性赔你一笔钱(这笔钱不限用途)。

最开始,重疾险只能保重大疾病(例如白血病、尿毒症),

之后随着产品更新迭代,

保险公司为了让客户有更好的保障,渐渐都增加了轻症保障。

轻症可以理解为重大疾病的较轻状态,比大病危害更小,但不少轻症如果没及时治疗就有可能发展成重疾。

所以保险公司不仅是为了给客户更好的保障,同时也是为了降低自己的风险,就推出了含轻症责任的重疾险。

毕竟患上轻症,要是治好,就不容易发展成大病了,保险公司也省了赔重疾的钱(患轻症一般只用赔重疾保额的30%左右)。

再后来的中症也是同理,

中症保障是在重疾、轻症之后出现的责任,一般能赔60%-70%的重疾保额(比轻症高),常见有2类:

从轻症中挑选部分疾病出来,作为中症;

把一些比轻症严重、比重疾较轻的疾病单独划分出来,作为中症。

但这样拼凑起来的中症地位非常尴尬,一来数量较少,二来理赔概率不高(保险公司也舍不得把理赔多的轻症放进中症多赔钱)。

不过无论如何,重疾险形态到现在就成了大家看到的那样:重疾+轻症+中症。

二、细说疾病保障

前面我们说了,目前大部分重疾险能赔的病分重疾、中症和轻症这三种。

那既然这样,为啥不是保的疾病数量越多,就越值得买呢?

这就跟疾病是否高发有关了。

先问大家一个问题:

现在有2款重疾险(A款和B款),其他条件一样,

A款能保障30种高发疾病(癌症、心梗、中风、肾脏病等),赔100%保额;

B款能保障100种罕见病(卟啉病、血友病等),赔300%保额。

哪款更好?大家会选哪个?

答案很明显,A款更好。

虽然B款保的病多、赔的钱多,但别说一个人买,就算一万个人买,都不一定有人能患罕见病得到理赔。

对比之下,癌症、心梗、中风这些,大多数人最终都会患上...

因此,疾病之间也是有优先级的。

再回到重疾险的保障,那重疾、中症、轻症中哪些病属于高发疾病呢?

我们下面一个个来说:

1、高发重疾

其实高发重疾大家不用担心,因为当前最高发的28种重疾,银保监会规定每款重疾险都需要有。

银保监会规定的28种重疾

这28种重疾基本占据了95%以上的重疾理赔。

除了这28种之外,剩下的那些重疾数量,则是各家保险公司自己随意搭配,数量有多有少。

选重疾险的时候,重疾数量可以作为一个参考,但不用太过在意。

那高发重疾不用在意,高发轻症、中症呢?

这就需要了。

2、高发轻症

因为当前银保监会规定的轻症只有三种,即:恶性肿瘤——轻度、较轻急性心肌梗死、轻度脑中风后遗症。

所以在高发轻症这块,每家保险公司除了上面3种,都是各行其是,导致不是所有重疾险都能保障全。

找了4家保险公司热销的重疾险,把它们保障的轻症列出来给大家看下:

可以明显看到,不同保险公司对于自己产品保障的轻症疾病种类各不相同,数量也不一样。

那问题就来了:

轻症应该怎么选?高发轻症有哪些呢?

经过数据分析结合保险公司的理赔年报,我们发现能称上高发轻症的只有下面这些:

以上就是比较高发的11种轻症,如果挑选重疾险的时候,轻症的保障范围内已经涵盖了这些,其实就已经覆盖了大部分风险。

这里解释下,为什么没说高发中症,因为中症某种意义上也算轻症。

不少中症都是从轻症里挑的,我们所说的高发轻症也包含了高发中症。

例如有的重疾险,把上图高发轻症里的脑中风、慢性肾功能衰竭、烧伤等划分为中症,按中症赔,那这些“高发轻症”就变成“高发中症”了...

因此,除了高发重疾,就看那11种高发轻症即可。

接下来,我们看这11种高发轻症到底是个啥。

恶性肿瘤——轻度、原位癌:这俩轻症都属于癌症的较轻状态,对应了高发重疾中的恶性肿瘤—重度。

较轻急性心肌梗死:也可以叫不典型心肌梗塞,就是轻度心梗,对应了高发重疾中的较重急性心肌梗死。

轻度脑中风后遗症:脑中风的较轻状态,对应高发重疾中的严重脑中风后遗症。

冠状动脉介入术:对应了高发重疾的冠状动脉搭桥术,只不过病情较轻,治疗方式更简单。

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤:这其实是多种疾病包含在一起,

只要患上了其中的一种,保险公司就会按照轻症去理赔,并不是说这4种情况都有才能赔。

慢性肾功能衰竭:就是常说的4期肾脏病,慢性肾脏病分为1-5期,4期是轻症,5期即重疾中的尿毒症。

单侧肾脏切除:这个很好理解,就是因疾病或意外伤害导致肾脏严重损害,已经实施了单侧全肾切除手术。

较小面积Ⅲ度烧伤:这就是根据烧伤的面积来确定是哪种程度,一般来说在10%-20%的面积都属于轻症的保障范围。

主动脉内手术:一般是指为了治疗主动脉疾病实施的主动脉内(非开胸或开腹)手术。

视力严重受损:是指因疾病或意外导致单眼视力受损,对应重疾中的“双目失明”。

这就是以上11种高发轻症的含义,至于具体的疾病详情需要看投保的产品。

如果一款重疾险的轻症和中症保障,全部包含了以上11种高发轻症,那么它就是一款值得投保的产品。

不过,值得投保不代表最好,

因为官方对轻症定义就3种,导致11种高发轻症的剩下8种没有官方理赔定义。

这就使得那些高发轻症的理赔条件,每家保险公司都不太一样。

我们举2个例子:

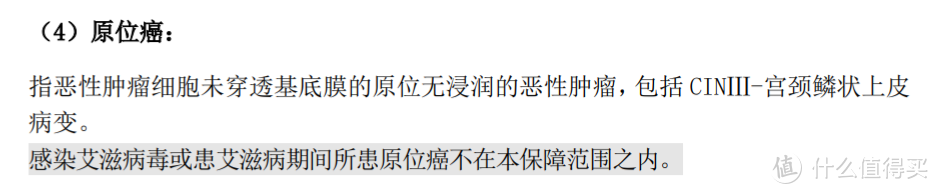

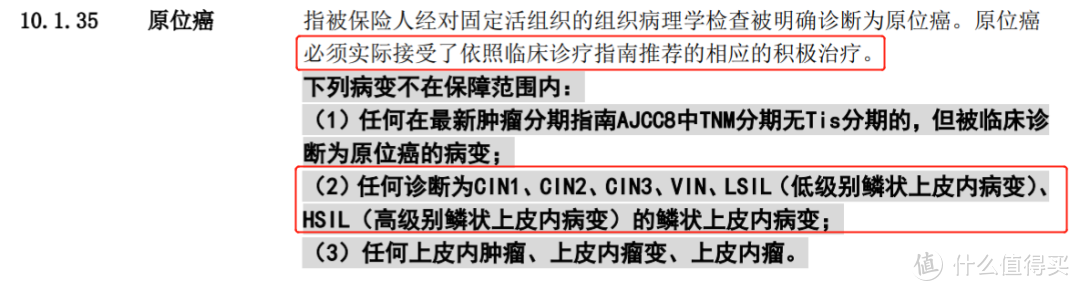

一是高发轻症——原位癌,不同重疾险中有不同的理赔标准:

A款重疾险对原位癌的定义

B款重疾险对原位癌的定义

可以看到,A款重疾险对于原位癌的定义更加宽松,没要求接受治疗,没除外CIN3等病变,超级宽松。

B款重疾险对原位癌要求就高一些。

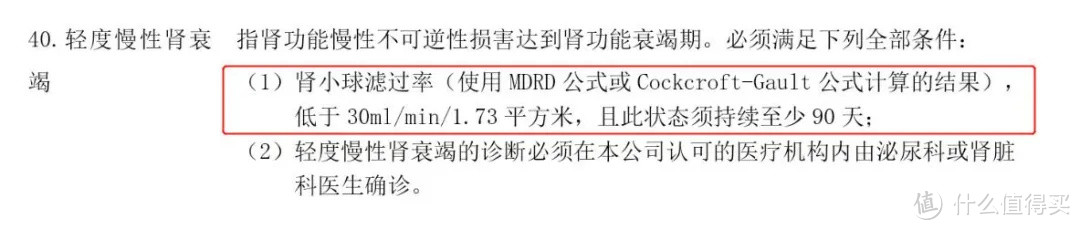

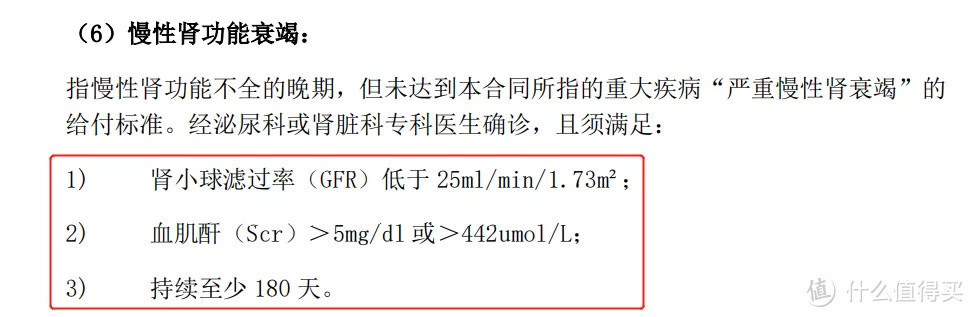

二是高发轻症——慢性肾功能衰竭,较为宽松的长这样:

C款重疾险条款只要求:GFR<30及状态持续90天 再放一张目前多数重疾险的通用条款看下:

D款重疾险条款要求满足:GFR<25、SCR>442及状态持续180天 一对比,显然C产品的理赔条件更宽松,对于被保人来说,更容易拿到赔偿金。

所以,我们投保重疾险的时候,不仅要看高发轻症全不全,还要看它们的理赔条件宽不宽松。

如果一款重疾险包含了所有的高发轻症,且理赔也宽松,价格还实惠,那么直接买它,准没错!

写在最后

现在大家都弄清楚重疾险的疾病保障了吗?