13

14

聊一聊重疾险

2021-02-03 22:11:10

1点赞

4收藏

2评论

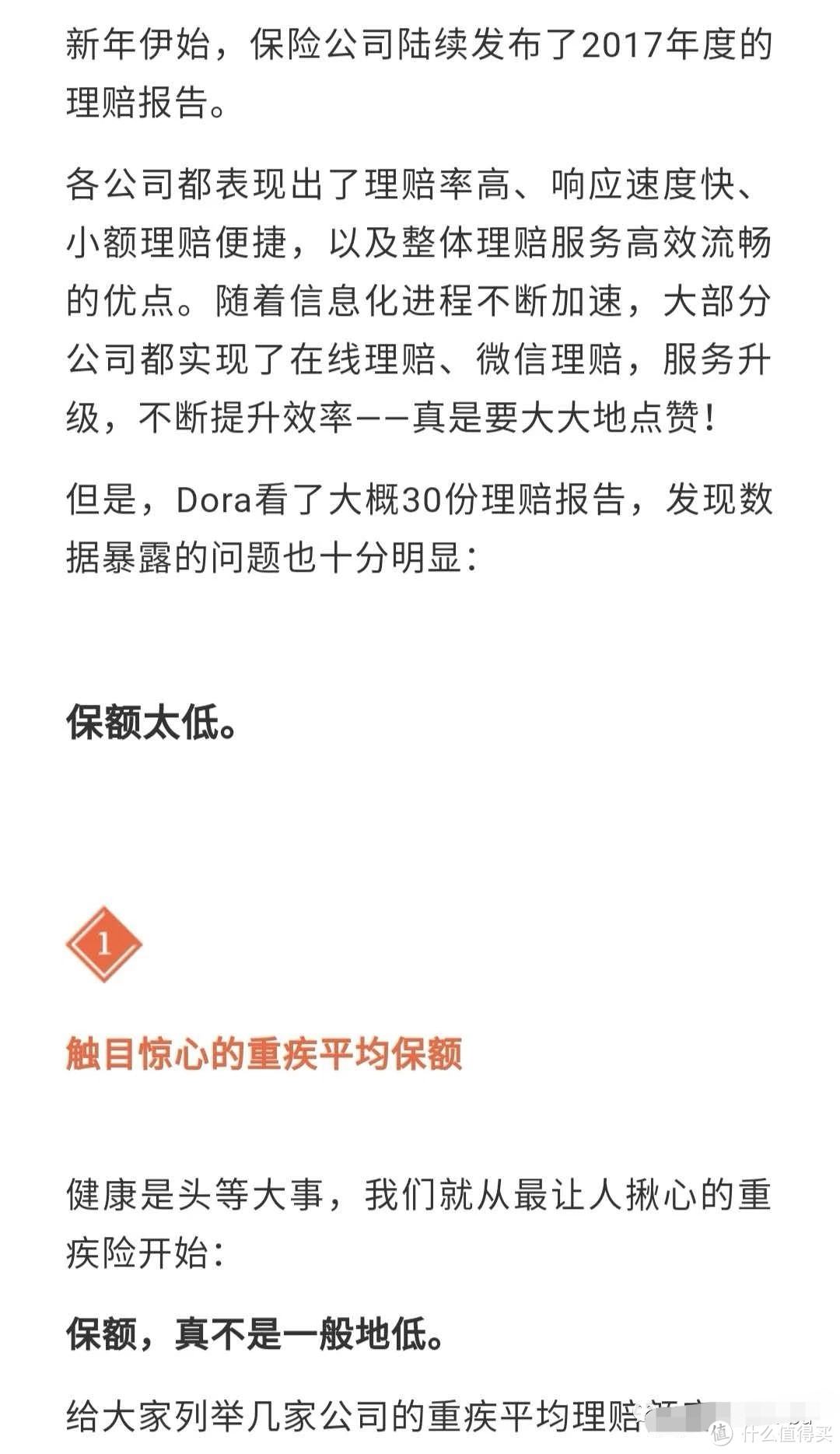

【发一篇笔者旧文】最近看了一篇文章,主要是讲2017年各家保险公司的理赔情况,看完后心情有点复杂,所以今天想聊一聊对保险的见解和心得。先贴个文章截图:

看到没,“保额太低”、“真不是一般地低”。那么问题来了,对照你自己(或你家里)的保险:

低吗还是够了?一般低还是一般高?商业保险有了吗还是只有医保?有几张保单?有多少保额?发生情况时管用管够吗?

先从我身边的几个案例说起:

第一个:我有一个同学,在国企工作,年近半百。突然有一天来问我保险的事。我很纳闷,按理说这个年纪不该再为此烦恼,保险早就应该作为其家庭财产的标配,只不过配多配少而已。结果一打听才知道,其名下只有单位为其购买的社保体系下的医疗保险,从年轻时到现在未购买过一份商业保单。

第二个:同样是我的一位同学,自己做生意。因生意上需要一笔周转资金,金额倒是不大,想让我给他出出主意,怎样才能贷到一笔款。我就问,你有没有房子,答复已抵押给银行动不了;我又问,你有没有保单,答复没有。我打住他,我说没有保单会给你未来的生活带来隐患,这个后面再说。最后还好,他有车,我给他想办法用车在银行贷了一笔款,解决了他的问题,但借款成本高了些。

第三个:我的一位朋友的朋友,小年轻,自主创业,做茶生意,凭借自己的勤奋,生意越做越好。但天有不测风云,人有旦夕祸福,有一天他的家里传来他母亲罹患脑癌的消息,并且诊断已是中晚期。中晚期意味着啥?就是按照现在的医疗技术来讲,死亡的概率很大!后来住院治疗,因无商业保险,只能靠医保承担一些医药费,很多药品只能自费(目前国内很多重症患药是不纳入医保的),不到一年人还是走了,好可惜,他的母亲还未满五十岁。

看完以上案例,想必你或多或少会有一点点想法。

下面就此就来说说重疾险。

1.重疾险即重大疾病保险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障项目,当被保险人患有上述疾病时,由保险公司对所花医疗费用给予固定给付的商业保险行为。说直白一点就是,当你得重病时,重疾险能为你买单。不知大家有没有家里人和好朋友得重病在医院治疗的经历,反正我有此经历。在医院里住院治疗,费用是惊人的高!

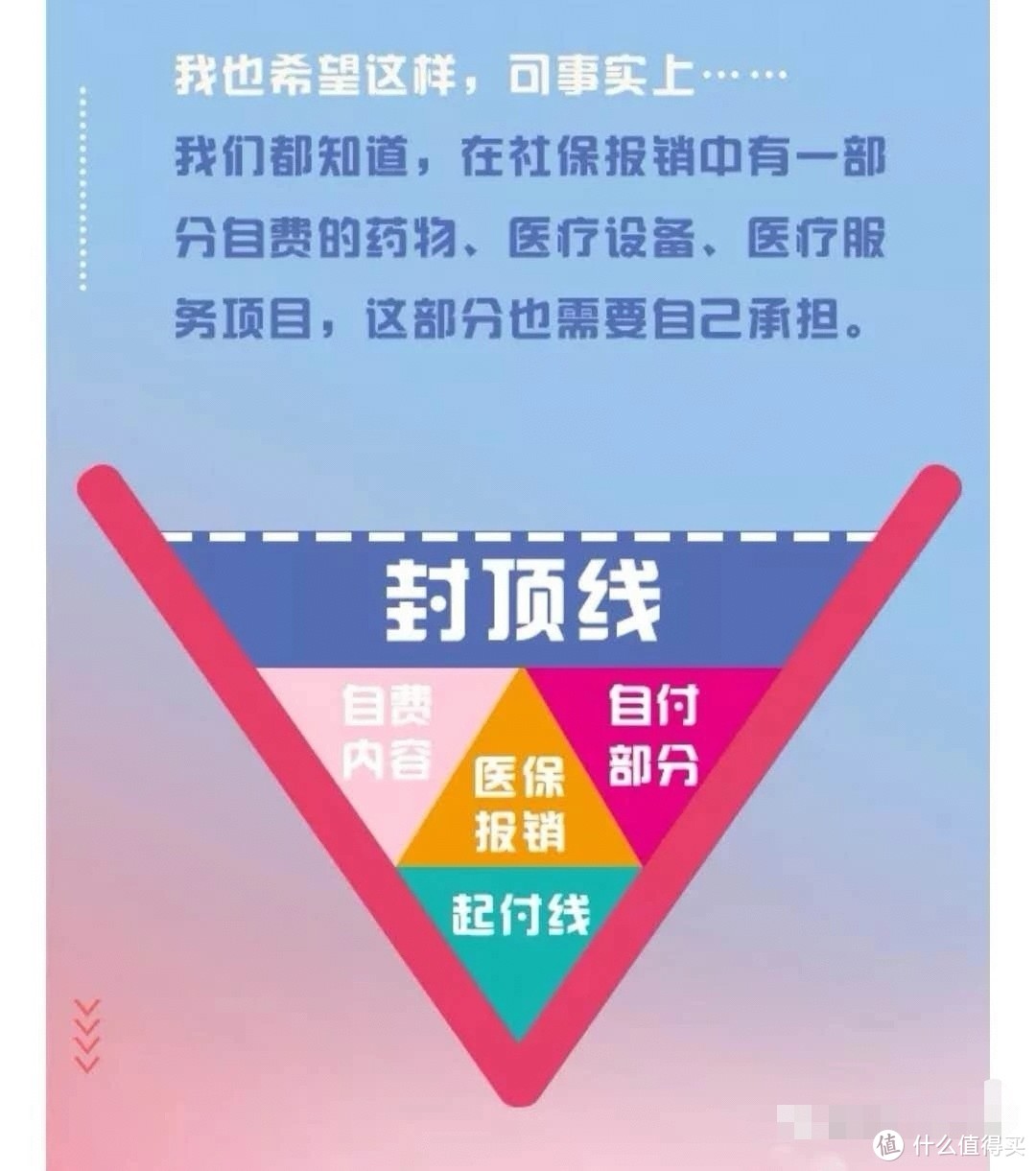

2.有人会说,买了医保,不就够了。我可以负责任地告诉你,小病小通没有问题,但要医治重大疾病,远远不够,远远不够,远远不够!重要的事情说三遍。看下图:

看完图,你就明白了,能医保报销的部分很少,再加上流程及规则复杂,我就不描述了,可以自己去打听打听。总之,光有医保不够,关键时候还得靠商保。

3.既然保险是用来“为不确定在未来哪一天会发生的意外”而购买的保障,为了自己也为了家人,苦口婆心建议你:必须买,并且建议晚买不如早买,因为可以较少的钱买到较大的保障,保额买到100万以上。

保险是个庞大的话题,网络上有各种文章可以参阅。个人再唠叨一遍:重疾险必须买。晚买不如早买。

其他的商业保险如何配置,具体到每个个体有不同的建议。今后再聊或者找专业人士咨询。

晞宝宝

校验提示文案

晞宝宝

校验提示文案