43

73

康惠保旗舰版2.0,新定义王炸?看完我后悔了!

2021-02-04 19:50:00

0点赞

4收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

2月1日开始,旧规重疾险就全下架了~

买到的朋友最安心啦!没买到也别灰心,

新定义更严谨,产品指不定越来越好呢?

这不,百年人寿就出了款新规重疾险——康惠保旗舰版2.0,据说有人看完就后悔了...

不是吧!都说旧规好,这么快就打脸了?

我是不太信,比不比得过,来测评下才知道!

N1

康惠保旗舰版2.0,你买亏了吗?

康惠保旗舰版2.0,其实就是康惠保2.0的新定义版。

老规矩,先看保障图:

相比旧版,康惠保旗舰版2.0等待期更短,仅90天,

而且基本责任变成了重疾+前症:

· 重疾单次赔,保留了60岁前额外赔60%!

比旧版达尔文3号、超级玛丽3号低,但也算中上水平~

· 前症从12种拓展到20种,赔15%保额!

前症是百年人寿的祖传配方,

市面上很少有重疾险保这个责任,

它指的是比轻症还要早期的病,

有了这个责任,就可以小病先治,防止恶化成大病!

(都是常见疾病)

除了基本保障很不错,

康惠保旗舰版2.0还有个优点,

就是把中症、轻症、身故、癌症二次赔都设成了可选责任。

先说这几个的保障,

中症、身故、癌症二次赔没啥变化,

轻症只赔30%,比原版低了至少10%,

不过百年人寿很贴心,

保留了原位癌,没有像其他新规产品一样直接踢掉。

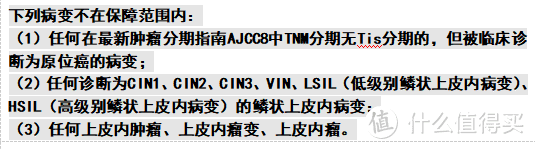

就是吧,比旧版又多了3条免责条款:

简单说就是必须做肿瘤分期诊断,符合要求才赔,明显更严格了。

那么,我为啥说是优点呢?

因为当这几个保障都变成可选责任后,大家就能根据自己的预算diy啦~

比如你就是一刚毕业的打工人,

一年到头都存不下啥钱,就想买个纯保重疾的。

那只选基础保障(重疾+前症)就行了。

24岁男性,30万保额,保终身不带身故,

康惠保旗舰版2.0每年只要2721元,一双AJ鞋就搞定~

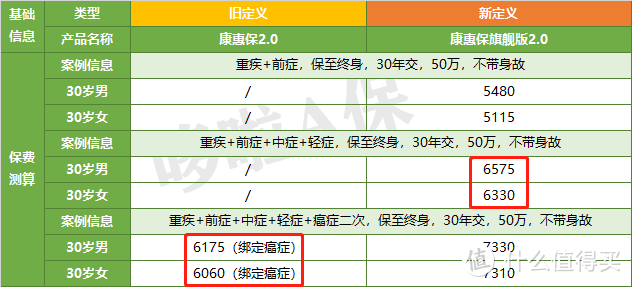

不过,这个价钱相对旧版其实不算便宜:

如图,同等配置下,

康惠保旗舰版2.0相比旧版,男性贵了18%,女性贵了21%。

且不加癌症二次,保费竟比旧版加了的还贵...

再加上旧版轻度甲癌多赔70%,还能择优理赔,

所以,买了旧版的朋友放心,咱不亏。

但是旧版再好,也是过去式了,买不到了,

对于没买到或以后想加保的人来说,

康惠保旗舰版2.0又值不值得买呢?

N2

货比3家,康惠保旗舰版2.0值得买吗?

我找了线上线下比较火的几款新规重疾险,如平安福21,和康惠保旗舰版2.0对比下:

(点击查看)

大家看图,从保障、价格上可以直观看出,

4款中,就和谐福满一生和康惠保旗舰版2.0的性价比更高。

那如果想买,该咋选呢?

1、追求高性价比,首选和谐福满一生

重疾60岁前能额外赔70%,

可附加癌症、心脑血管二次赔,适合家族有相关病史,想加强保障的人。

而且它是目前价格最低。

2、追求全面保障,选康惠保旗舰版2.0

虽然重疾额外赔60%,比福满一生少点,

但有独特的前症保障,而且是仅有的能选择保至70岁(捆绑身故)的产品。

30岁男性,50万保额,保至70岁,

30年交,重+前+轻+中,每年就5675元。

N3

先别走!康惠保旗舰版2.0,还有1亮点!

那就是和旧版一样,

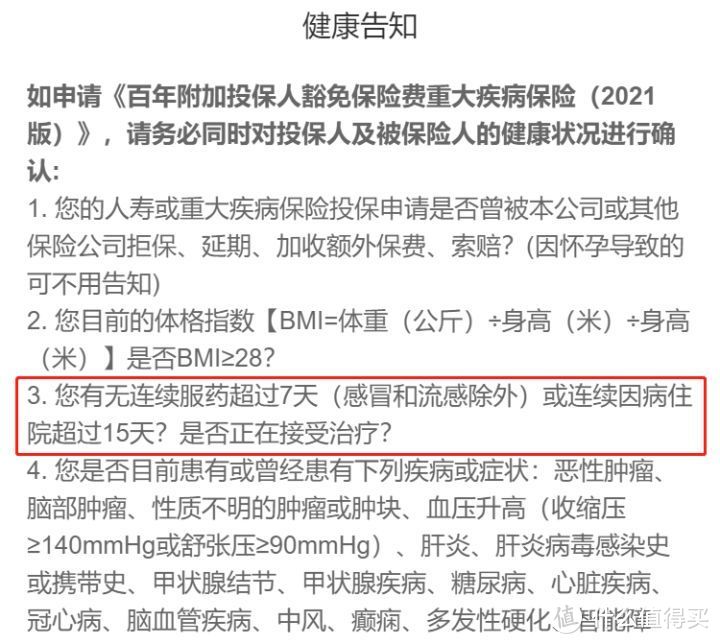

康惠保旗舰版2.0的健康告知中,对体检异常的要求挺宽松的。

别的产品都要求2年内体检异常,

比如B超、血常规啥的,有问题就得告知,

这一款只有到了服药和住院治疗的阶段才需要告知。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。