17

22

新利率政策下,个人房贷的“精打细算”

2025-05-18 23:01:34

9点赞

7收藏

5评论

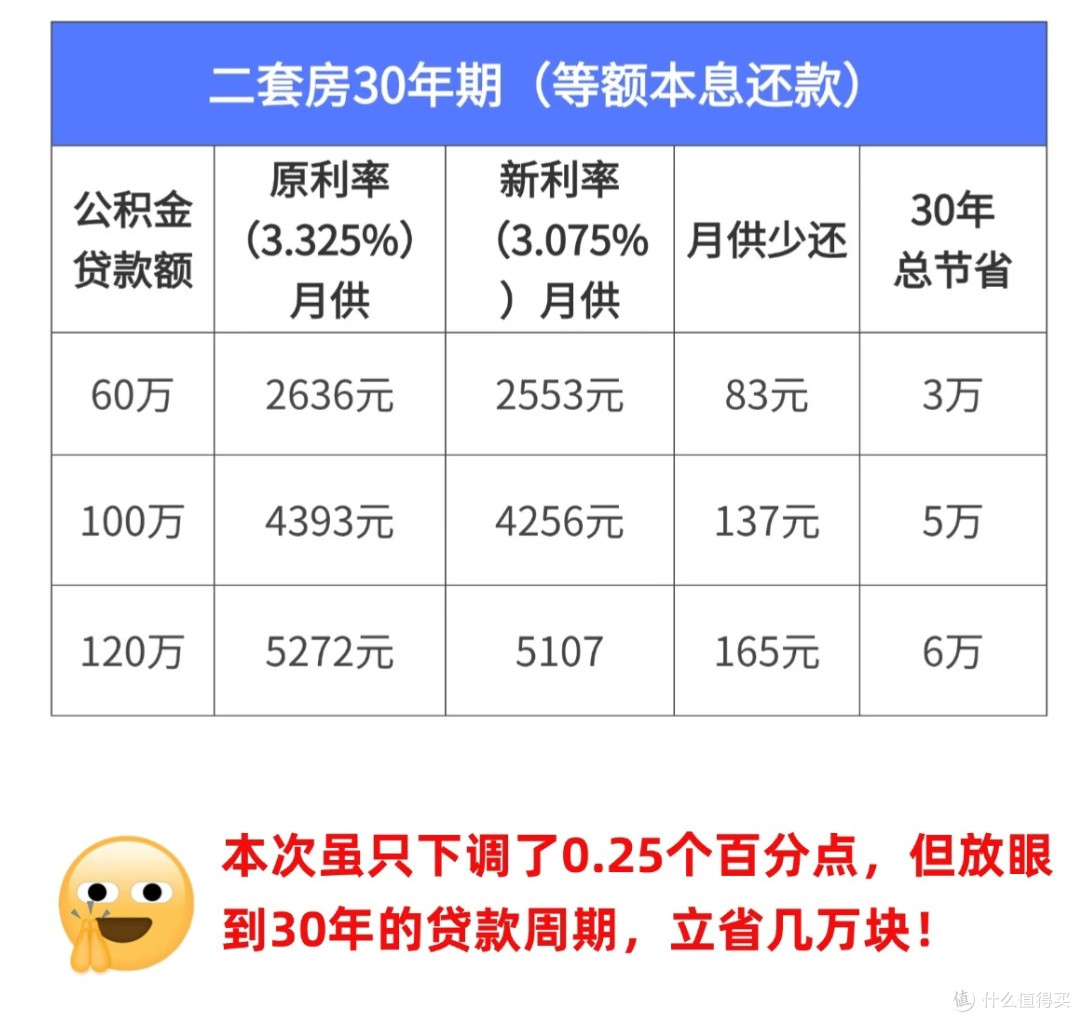

近日,央行发布完善商业性个人住房贷款利率定价机制,这一新政给购房者带来了新机遇。在当前环境下,如何最大化利用新利率政策,做好贷款规划与还款策略,成为关键。

明确自身需求与财务状况是基础。若计划长期定居,且收入稳定,可适当考虑较长贷款期限,如 30 年,以降低月供压力,但需权衡总利息成本。例如,年轻夫妻购房,一方收入增长潜力大,另一方收入较稳定,可选择 30 年贷款期限,前期月供占收入比例小,不影响生活质量,后期随着收入增加,可提前还款。

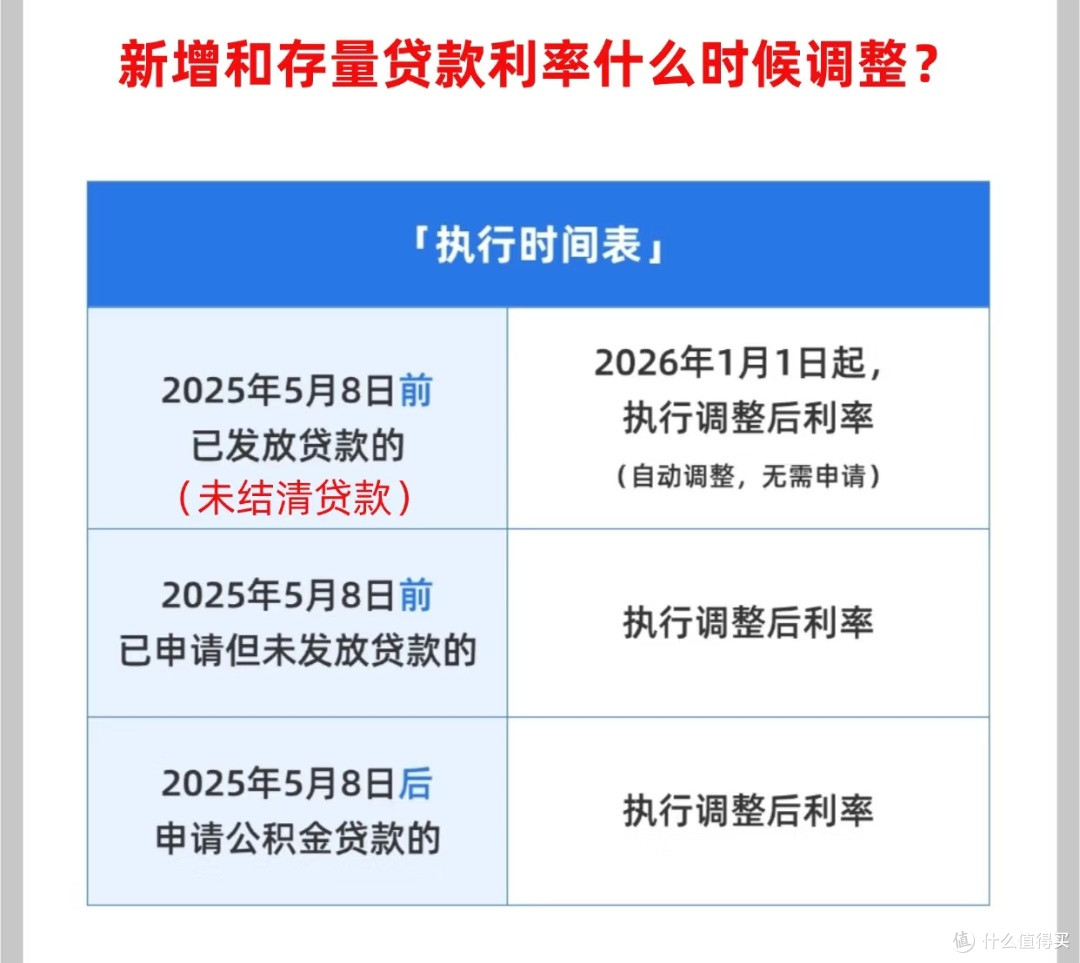

关注政策细节,争取最优利率。此次新政允许房贷利率动态调整,购房者应密切关注市场利率变化。在利率下降通道时,可选择重定价周期较短的方式,如 1 年,以便更快享受利率下调红利。比如,小李去年购房,选择 1 年重定价周期,今年利率下降,明年月供将相应减少。

合理规划还款方式。等额本金还款法前期还款压力大,但总利息少;等额本息还款法月供相对平稳,适合资金流不稳定的购房者。对于有一定积蓄、预计未来收入可能减少的人,可考虑等额本金还款,初期多还本金,减少利息支出。而年轻创业者,收入波动大,等额本息还款能让资金更灵活支配,用于业务拓展。

提前还款需谨慎。虽有提前还款意愿,但要综合考虑资金机会成本。若有收益率高于房贷利率的投资渠道,如稳健的基金定投,可暂缓提前还款,让资金增值。例如,王先生有 20 万闲置资金,房贷利率 4%,若他将资金投入年化收益 6%的基金,每年可多获利,此时提前还款不划算。

利用政策优惠组合。部分城市有购房补贴、税收优惠等政策,与低利率政策叠加,能进一步降低成本。比如,某地对首套房购房者给予契税补贴,同时享受新利率政策,购房者可节省数万元开支。

在新利率政策下,个人房贷规划要综合考虑需求、利率变化、还款方式等多方面因素,精打细算,才能让房贷成本最小化,实现家的梦想与财富的平衡。

月亮很悲伤

校验提示文案

努力变强的小孩子

校验提示文案

爱上吃火锅

校验提示文案

爱上吃火锅

校验提示文案

努力变强的小孩子

校验提示文案

月亮很悲伤

校验提示文案