35

69

利率再次下调,这两款产品可以提前占坑

2021-08-27 15:01:36

1点赞

1收藏

0评论

大家好,我是喵叔。

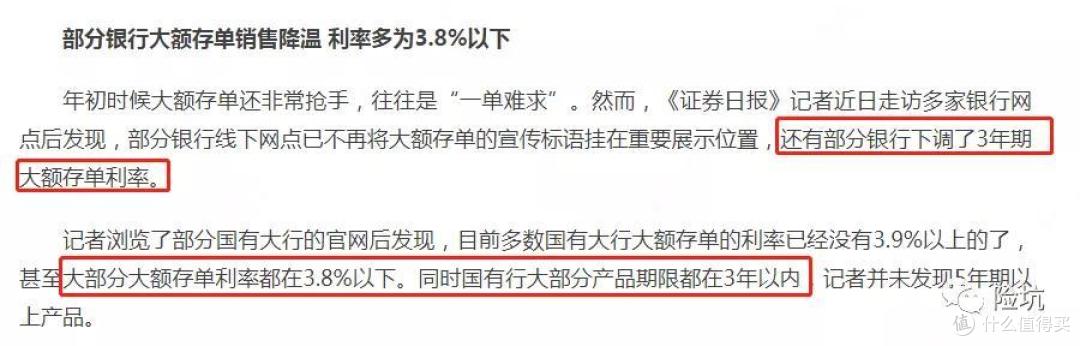

前段时间看到一个《证券日报》的报导,说部分银行不再主推大额存单,还有部分银行下调了三年期的大额存单利率,5年期的也少有。

而且现在不光是大额存单,市面上很多低风险乃至无风险产品,利率低都在持续下行。

最近股市基金都不太景气,喵叔买的平安和招商白酒都套了一点,一方面是中高风险投资没啥搞头,另一方面大量低风险产品利率下行,这样的大环境下,干脆就股市装死,基金继续定投,另外,也仔细考虑一下“占坑”这件事。

占什么坑?当然是利率。

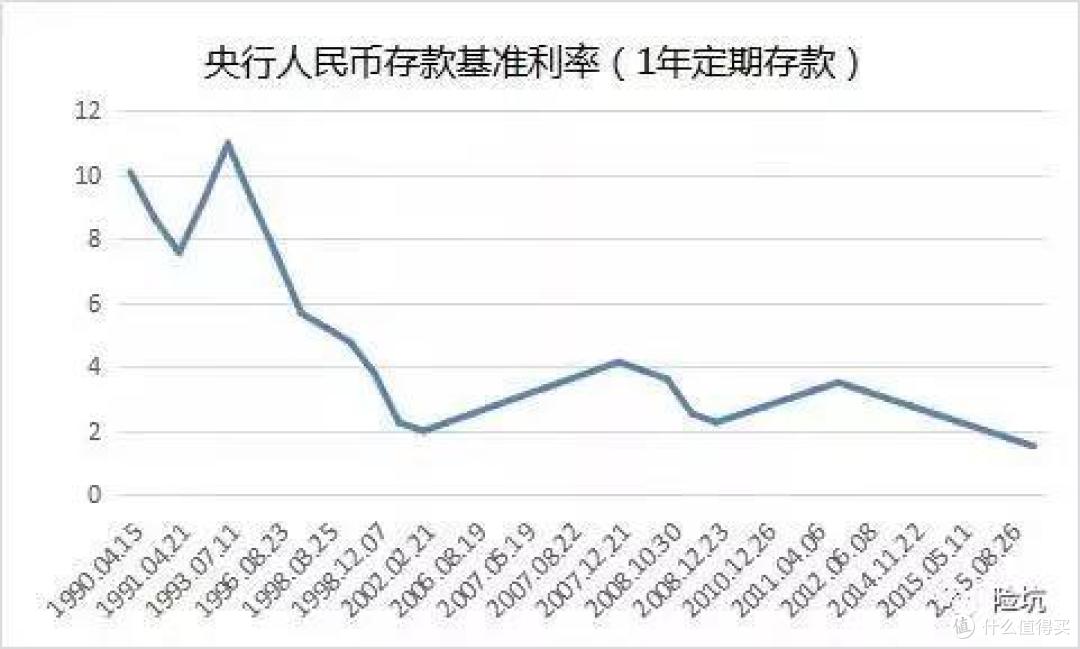

说过无数次的央行基准利率,1993年的时候可以达到10.98%,而现在,只有1.5%,也就是说,同样的钱放在银行,现在的收益会直接缩水7倍。

更让我头大的是,目测这样的利率还不是终点,看看欧洲的情况就知道了,我们正在经历这样的一个类似的趋势,那就是利率在未来,有很大的可能性持续走低。当然这个话题其实也是老生常谈了,也无法避免。

既然是无法避免,那么我们不妨未雨绸缪,提早做好准备,找出一个破局的方法。比如趁早给自己占一个坑,提早锁定一个我们能接受的利率,比如4%、5%,那么以后进入负利率时代,依然可以享受4%、5%的稳健增值,就算是一个非常不错的黄金坑了。

哪类产品适合“占坑”?

既然是“占坑”,那么喵叔建议关注3大要素:

1.能长期锁定利率

2.收益是确定的

3.收益能抵御利率下行的风险

大家都知道,这些年国家在慢慢去“刚兑”,低风险+高收益的产品也越来越难找,能实现这3个功能的产品,少之又少。即使是国债、银行的大额存单,顶多也就锁定几年的利率,时间一到,可能就再难买到同样收益率的产品呢。

至于货币基金,可能你得失望了,早就是“跌妈不认”了,比如余额宝,之前6%,现在不到2%。更高风险的理财产品,目前的行情可能让你买你也不见得敢买。

基于这样的需求,目前市面上能满足以上3大要素的产品中,整体最优的,应该就是“增额终身寿”这类产品。

为什么适合?

寿险,指的是人没了会一次性给到家人的保险,而增额,则是指的是保额会增长。传统的寿险不能增额,买100万就只能赔100万,而现在有了增额,就可以从100万每年增加,后面可能变成200万,也可能变成300万。保单的现金价值也自然逐年走高。

现金价值可以理解成是这份保单提供的稳健理财账户,“本金”和“收益”都在里面,现金价值一直增长,意味着累计收益越来越高。

其中有一点比较好的在于,增额终身寿的确定性,具体每年的增长额,是能够确定的。只要选好了缴费的金额和年限以后,保单每年的现金价值,都是白纸黑字写入合同。

无论后面是股债双杀还经济危机,保险公司依旧会履行合同的约定,应该给到的钱一分不能少。这就相当于提前占坑,无论后面其他理财产品的利率如何下滑,下滑到多少,增额终身寿里面的钱,依然是稳定增值。

目前来说,市面上比较优秀的增额终身寿,年化回报可以达到接近3.5%。千万别觉得低,可能放在当下的市场里,3.5%的年化没啥竞争力,但是这类产品,我们选择它本就不是为了获得短期回报,而是为了“占坑”。

毕竟除了它,可能也很难找到其他可以锁定一辈子利率的产品了。

还有一点,增额终身寿是按照复利增值,也就是说3.5%的复利如果拉长时间,其单利也可以高达7%甚至9%,这个时候看看,是不是觉得非常可观?

重点来了,增额终身寿的现金价值,可以中途退出的,短期需要资金周转,可以以极低的利率现金价值贷款,如果有更好的投资机会,也可以提前减保退出。

如果后期利率一路下行,我们也算提前占了个9%的坑,继续享受稳稳的幸福。

正是因为其带有现金价值稳定增长和灵活使用的优势,增额终身寿这几年也成了不少人想要实现稳健理财的投资手段之一。

谁适合“占坑”?

虽说这类产品适合占坑,但并非所有人都适合。喵叔建议如果你个月能拿出1千块以上的闲钱固定投入,则可以考虑入手这类产品。当然,如果你本身就偏好于稳健的投资风格,则可以考虑更多的投入。

目前市面上的增额类产品除了增额终身寿,还有增额意外险、增额护理险等产品,但万变不离其宗,其内在核心都是一样的。针对目前市场上在售的产品,喵叔看了2个各有特色的高性价比产品。

第一款是如意尊3.0,该系列产品的第3代,与之前的如意尊2.0区别不大,其长期年化收益率可以达到3.48%,利益可观,除了这点以外,其非常吸引人的地方,在于它除了中途可以灵活减保以外,还具备加保的功能。

也就是说,前期我可能投入少量资金占了个位,后面能放进来的闲钱更多以后,符合加保条件,便可以往里面进行追加,也算比较灵活。

第二款是守护神2.0,长期的年化收益率可以达到3.49%,一样的投入,而且的现金价值增长相比大多数同类产品来得更快,也就是可以更快占到更高利率的坑位。

保障期间类,如果想要继续用钱,除了可以较低利率申请保单贷款意外,也可以随时向保险公司提出减保申请。此外,这款产品还有一些比较有特色的附加保障,比如可以自带高额航意险,也可以支持投保人豁免,投保人发生轻症重疾等情况,后续保费不用再交,后期现金价值该是多少一分不少。

当然,这款产品有一个小缺陷,那就是只支持减保,不支持加保,少了不少灵活性。

上面两款产品起保门槛比较低,缴费年限选择也多样,不过喵叔建议大家可以选择5年或者10年,这样既可以累计一定数额的资金,也不像20、30年缴费那样长,导致可能很多人退休都还在交,回本周期大大拉长。

以上产品只是抛砖引玉,具体到个人可能还有不同的个性化选择,建议大家可以根据自己情况来决定,不知道该怎么选择的,可以提前联系喵叔,做一个演示表看得更加清晰。

没有完美的产品,只有相对完善的搭配。

关注喵叔,让你的保险更保险!坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!