48

72

达尔文5号焕新版,附加身故和不附加身故的保费差多少?

2021-05-11 16:23:31

2点赞

1收藏

0评论

重疾险市场在经过重疾新规刚实施的平静阶段后,如今已经到了群雄争霸的阶段,像达尔文5号焕新版、超级玛丽4号重疾险等等,个个身怀绝技。

其中达尔文5号焕新版因疾病保障力度大给大家留下深刻的印象。

它对于重疾、中症和轻症都有额外赔付,能为被保人提供更有力的疾病保障,分担生活的压力。

此外,有别于其他一些重疾险,达尔文5号焕新版没有捆绑身故责任,我们可以灵活决定是否附加。

那么问题也随之而来,我们在配置达尔文5号焕新版时,附加身故责任和不附加身故责任的保费会差多少呢?

奶爸今天就帮大家详细分析这种情况吧!

l 达尔文5号焕新版附加身故和不附加身故差多少钱?

l 有必要附加其他可选责任吗?

l 奶爸总结

一、达尔文5号焕新版附加身故和不附加身故差多少钱?

达尔文5号焕新版目前是重疾险市场上的名气选手,奶爸对于它的关注和小伙伴们一样自然是不会少的。

言归正传,为了更方便分析达尔文5号焕新版的保费问题,奶爸整理了一张表格,详情如下:

奶爸以30万保额,30年缴费,保终身为条件,测试下几个年龄投保时附加身故和不附加身故的保费情况。

如果给0岁男宝宝配置达尔文5号焕新版,附加身故后每年的保费为2142元,不附加身故的保费为1581元,相差561元,0岁女宝宝则是相差513元。

再来看下30岁人群的保费情况。

30岁男性投保达尔文5号焕新版附加身故的保费为5661元,不附加身故的保费为4140元,相差1521元,30岁女性则相差1473元。

当然,以上只是测试了一定条件下的保费差距,而且是没有附加除身故外的其他可选责任,如果附加了其他责任,那么保费的差距也有可能不同。

二、有必要附加其他可选责任吗?

上面奶爸也提及到,除了身故责任是可选外,还有其他可选责任,即恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金。

这两项可选责任有没有必要附加,奶爸将通过下面的分析为大家揭晓。

(1)恶性肿瘤扩展保险金

以前在医学技术还不是很发达的时候,癌症的生存率不是很高。因此,人们对于癌症的认知很多都是这样:癌症=死亡。

因而以前人们对于癌症具有恐惧心理,生怕得癌症后无药可救。

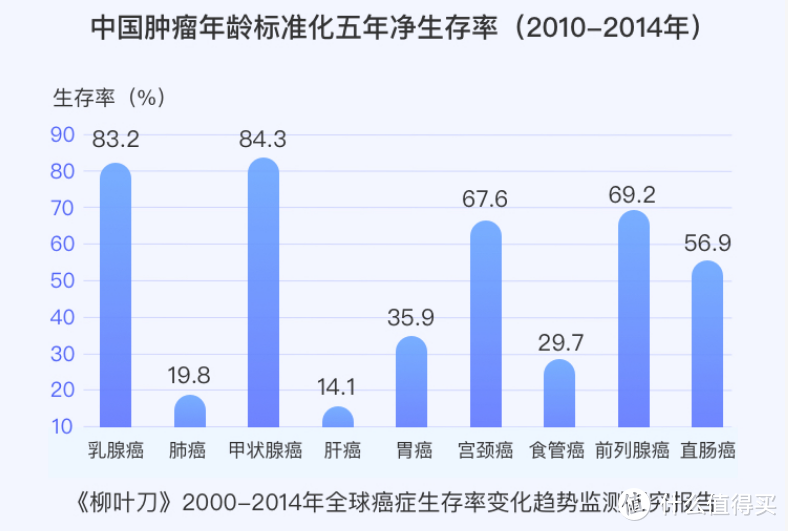

但是随着现代医学技术的迅猛发展,癌症不可战胜已经成为过去,常见癌症5年的生存率已经很高了。

比如冠状动脉搭桥术,治疗费用在10万到30万不等。

而达尔文5号焕新版的可选责任恶性肿瘤扩展保险金,可以按照150%的比例赔付给符合条件的被保人,46万保额赔付69万,很大程度分担了患病者的治疗费压力。

(2)特定心脑血管疾病扩展保险金

心脑血管疾病很多时候都被我们忽略了,但是它的死亡率也是比较高的,而且在逐年上升:

治疗心脑血管疾病同样需要不小的费用开支,除非是家道殷实的家庭不会被医疗费用吓到,普通家庭则要面对不小的经济压力。

达尔文5号焕新版附加的特定心脑血管疾病保障,可以赔付150%保额,为患者治疗提供强有力的资金支持。

通过上面的分析可知,达尔文5号焕新版可附加的特定疾病保障还是很有必要的。

但话又说回来,在选择附加这些责任之前,我们要考虑预算是否充足,切勿为了追求保障而给自己带来过多的经济负担。

三、奶爸总结

达尔文5号焕新版是一款疾病保障给力的产品,同时它还提供了多个可选责任供大家去挑选。

而是否要附加可选责任,要从我们自身需求以及保费预算出发。