258

225

完美人生守护2022,吊打达尔文6号?

2022-01-28 18:17:39

0点赞

3收藏

6评论

大家好,我是哆啦~

前几天达尔文6号重疾险高调回归,

不仅保障升级,价格也几乎没涨,

一来就成了市场NO.1。

然而人无千日好,花无百日红,

这不,信泰带着完美人生守护2022回来了。

同样是去年爆火的高性价比产品,

再次升级后会不会吊打达尔文6号呢?

今天就来详细测评对比一下。

N1

完美人生守护2022,保障怎么样?

先来看完美人生守护2022都升级了啥:

如图,除了投保年龄从55岁放开到60岁,

且开门红期间最高保额从46万调整66万,

其他保障没啥变化,连价格都一毛一样。

这是因为信泰线上业务还没恢复,

完美人生守护2022等于原封不动转线下了。

不过没升级不代表人家就不行。

去年的产品,那都是性价比卷到极致,

能继续保持还不涨价,已经很难得了,

下面就来复习下完美人生守护2022的3大亮点:

1、基础保障惊艳!重中轻症都有额外赔

完美人生守护2022基础责任赔付非常抢眼,

重/中/轻症赔付都达到了豪华水平,

110种重疾,赔1次,赔100%保额,

60周岁前额外赔80%。

25种中症,赔2次,每次赔60%保额,

60周岁前首次确诊额外赔15%。

55种轻症,赔4次,每次赔30%保额,

60周岁前首次确诊额外赔10%。

以50万保额为例,

完美人生守护2022的重疾最高可赔90万,

中症最高可赔37.5万,轻症最高可赔20万,

赔付比例在市场上很出挑,保障力度没得说。

60岁前也是人生主要创收期,家庭责任重大,

提高这阶段的保障能给家庭更牢固的保障~

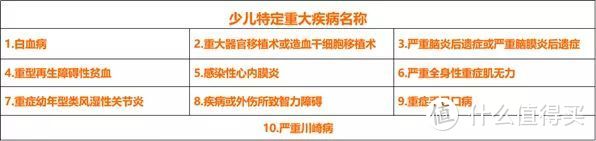

2、自带少儿/高龄特疾保障,赔付翻倍

完美人生守护2022还具备2项特色保障:

· 少儿特疾保障:

18岁前确诊10种少儿特疾额外赔80%保额,

加上60岁前重疾额外赔80%,

一次特疾,最高赔260%。

即买50万能变130万。

这样完全足够覆盖治病花费,

还有余钱能补贴家用,作为孩子的成长储备。

10种特疾也都是少儿高发重疾,

以白血病为例,

医疗费往往高达几十万甚至上百万,

有了完美人生守护2022的这项责任,

能给孩子成长撑起坚固的保护伞~

· 高龄特疾保障:

60岁后确诊2项高龄特疾:

严重阿尔茨海默病或严重原发性帕金森病,

也可额外赔80%保额。

据统计,全球每3秒钟就将有1例痴呆患者产生,

2018年全球约有5千万人患有痴呆,

到2050年或将增至1.52亿,是现在的三倍。

帕金森也是老年第4常见的神经系统变性疾病,

平均发病年龄在60岁左右,

很多重疾险具备少儿特疾保障,

60岁前人生黄金期也有额外赔,

但常常忽视了老年时期的高发疾病,

而完美人生守护2022就非常周到,

整个人生周期都能得到加倍守护。

3、可选责任丰富

完美人生守护守护2022不仅基础保障强大,

可选责任方面也提供了2项实用的保障:

癌症二次赔付和心脑血管疾病二次赔付,

赔付比例都高达150%保额。

癌症是目前发病率最高的重疾,

心脑血管病紧随其后,它们的复发率都很高,

所以很多产品会设置二次赔的可选责任,

但很少有重疾险的赔付比例能达到150%。

所以综合来说,尽管完美人生2022没啥升级,

但保障依旧是市场上数一数二的,

不信咱就来对比下其他产品。

N2

货比三家,完美人生守护2022,性价比如何?

我们来对比下目前市面上热度比较高的3款,

尤其是达尔文6号:

如图,保障上,

达尔文6号和完美人生守护2022都很突出,

达尔文6号重疾最高能额外赔100%,

还有重疾复原金,60岁前重疾后保额可恢复,

最高恢复到100%,等于再赔1次,

也有少儿特疾保障,赔付条件还更高。

而完美人生守护2022重疾额外赔低了20%,

但中轻症60岁前都有额外赔,

还多了高龄特疾保障,

实现对整个人生周期的保障全覆盖,

且可选责任赔付比例也更高~

最后价格上,

完美人生守护2022也更便宜。

所以说,两者可以说旗鼓相当,

如果追求重疾最高赔付,选达尔文6号。

如果看中综合性价比,选完美人生守护2022。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案