129

76

确诊了重疾,保险公司为什么不赔?

2021-05-23 20:40:14

2点赞

3收藏

0评论

最近X音上,一位张先生买了重疾险,确诊为Ⅰ型糖尿病,被保险公司拒赔,引起了不小的轰动。

很多人都说,重疾险是确诊即赔。

那确诊即赔这个说法对吗?

显然不对,有些重疾就算「确诊」了,保险公司也不赔。

今天二师姐就和大家聊聊,重疾险的理赔标准。

1

先来纠正一下:

重疾险是一旦确诊合同约定的疾病,符合理赔条件,保险公司直接赔一笔钱。

也就是确诊「符合理赔条件」,而不是确诊「即赔」。

重疾险的理赔标准,主要有三种。

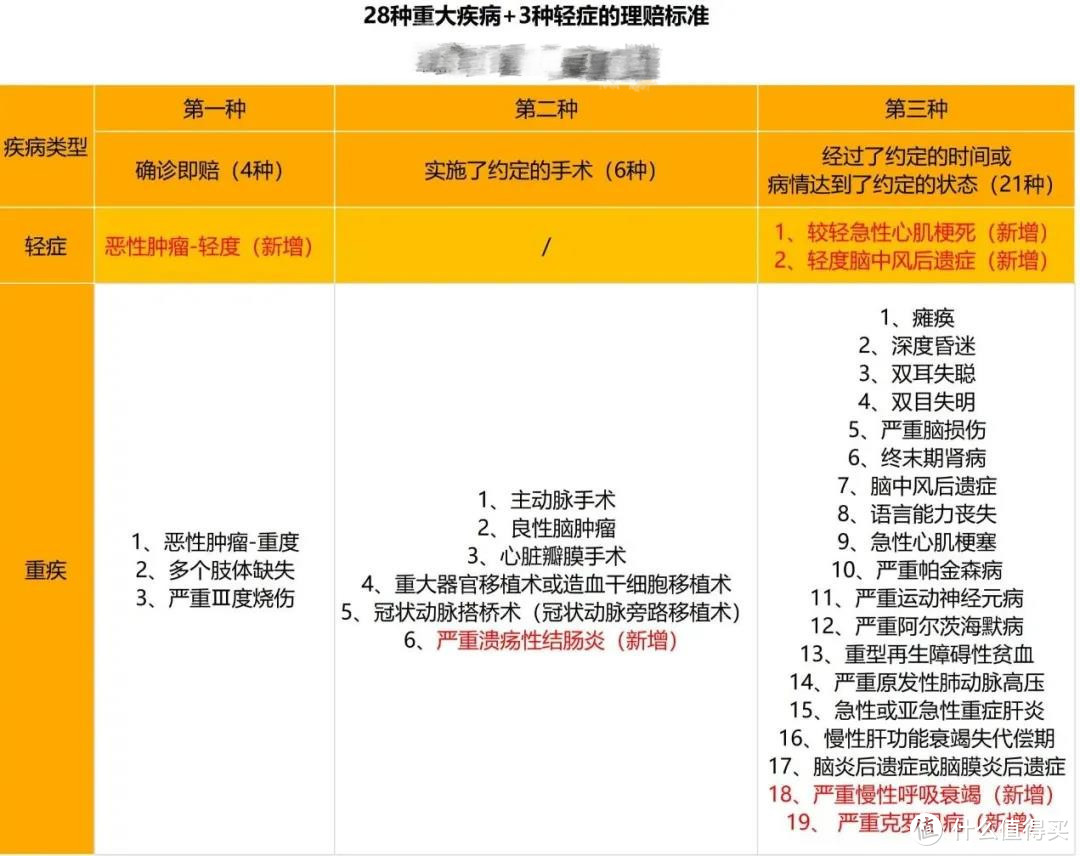

我整理了银保监规定的28种重大疾病+3种轻症的理赔标准:

分别是这三种理赔情况:

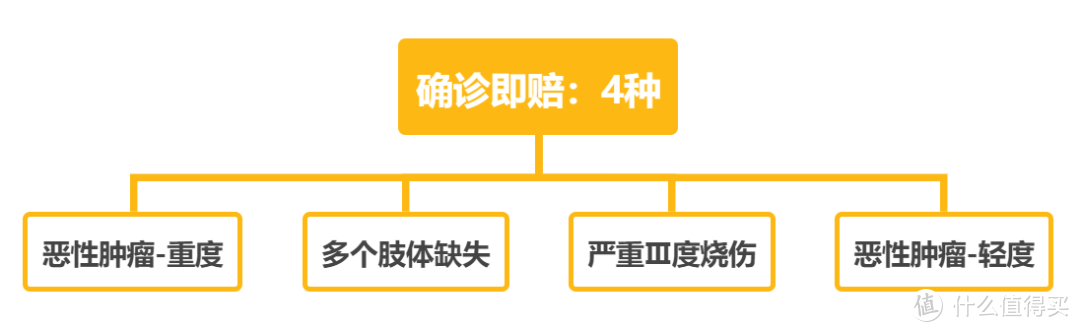

确诊即赔,4种

实施了约定的手术,6种

经过了约定的时间或病情达到了约定的状态,21种

第一种,确诊即赔。

也就是说,只要得的是下面这4种疾病里的一种。

只要明确诊断了,就可以赔。

确诊即赔疾病不多,但理赔占比高。

比如恶性肿瘤,这是重疾险里理赔占比最高的疾病。

第二种,实施了约定的手术。

这类疾病,不仅要确诊,还要做了合同里约定的手术才能赔。

疾病种类也不多,有这6种:

主动脉手术

良性脑肿瘤

心脏瓣膜手术

重大器官移植术或造血干细胞移植术

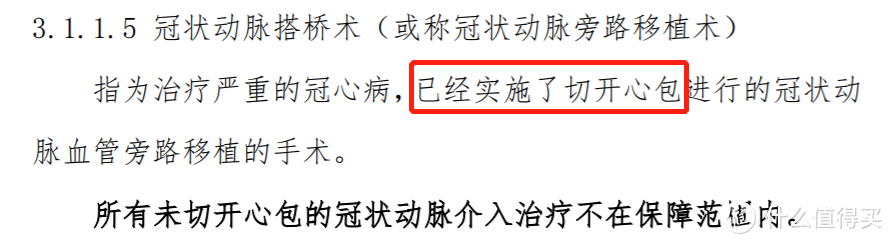

冠状动脉搭桥术(冠状动脉旁路移植术)

严重溃疡性结肠炎(新增)

比如常见的冠状动脉搭桥术,需要实施切开心包,进行的冠状动脉血管旁路移植的手术。

如果老王心肌梗塞,做了冠状动脉搭桥术。

但是做的是“开胸”,而不是“切开心包”。

那对不起,不赔。

之前就有做这个手术,但和合同里约定的手术类型不同,被拒赔的。

第三种,经过了约定的时间或病情达到了约定的状态。

这种类型的疾病比较多,加上新增的较轻急性心肌梗死和轻度脑中风后遗症这两种轻症,有21种。

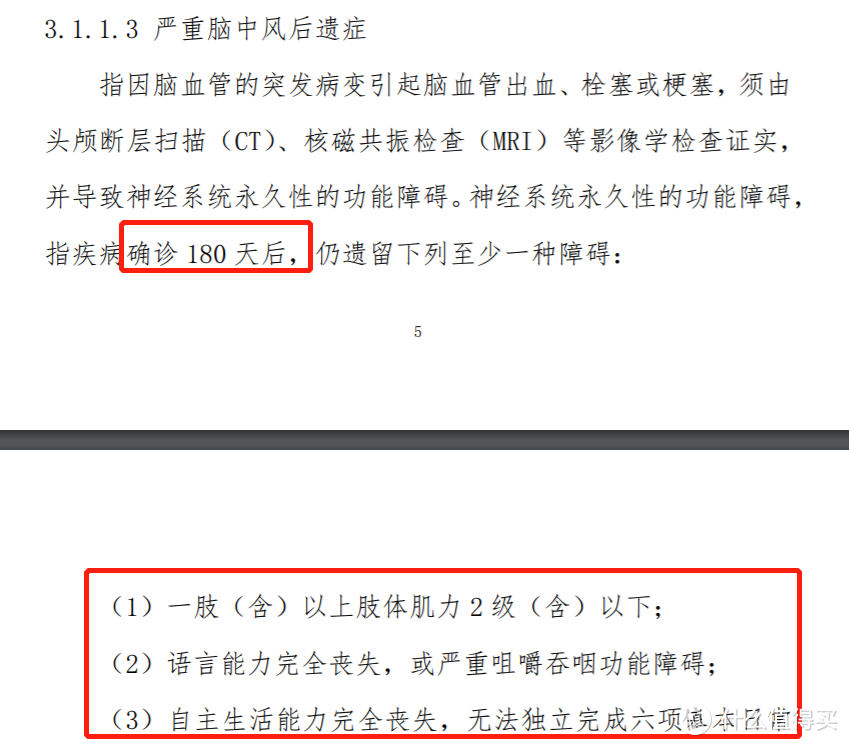

比如高发的脑中风后遗症:

不仅要等疾病确诊180天后,遗留的后遗症,还要至少满足下面三种状态里的一种:

(1)一肢(含)以上肢体肌力 2 级(含)以下

(2)语言能力完全丧失,或严重咀嚼吞咽功能障碍

(3)自主生活能力完全丧失,无法独立完成六项基本日常

所以不要误以为重疾险是得病了,就能赔钱。

也不要盲目的相信,某些不良业务员的。

如果不赔的,靠关系能帮你拿到理赔。

其实能不能赔,一开始就白纸黑字写在了合同里。

也就是老生常谈的:买保险,就是买条款。

现在大家理解,重疾险是如何理赔的了吗?

也有人问,能把理赔标准定低一些吗?

2

保险行业,已经发展的很成熟了。

理赔也并不是想赔就赔,随保险公司喜欢,任意提高或降低门槛。

上面28种重大疾病+3种轻症的理赔标准,是中国保险行业协会和中国医师协会联合制定的。

制定的时候,参考了保险学、医学、精算学等多种因素。

28种重大疾病的发生率,占了重疾理赔的95%以上。

也就是说,所有重疾险,95%以上的重疾理赔都一样。

并不是由保险公司来决定,赔还是不赔。

如果你确诊的疾病符合理赔条款,却被保险公司拒赔了。

那你可以投诉到银保监会,到时监管也会站在你这边。

理赔标准不能降,还有一个原因。

每种重疾的发生率,是根据《人身保险业重大疾病经验发生率表(2020)》来的。

比如80岁,平均每千人,有59.3名男性患28种重疾。

如果把理赔标准降低了,更多的人能拿到理赔。

保险公司赔钱多了,重疾险的价格也会跟着上涨。

保险是管理风险的工具,我们要做的是用好和用对。

3

重疾险的理赔标准,监管给定了。

还有其他要注意,省得理赔时踩坑的吗?

有,看高发中症和轻症。

中症和轻症,我们可以简单理解成重疾的中度和轻度状态。

银保监会只对这三种轻症,做了规定:

恶性肿瘤-轻度

较轻急性心肌梗死

轻度脑中风后遗症

其他的中症和轻症,保险公司可以自由发挥。

怎么做才不容易踩坑呢?

中症没有具体的标准,不过不分组,无间隔期,是最好。

挑选重疾险时,我们可以重点看这11种高发重疾对应的轻症,覆盖的全不全。

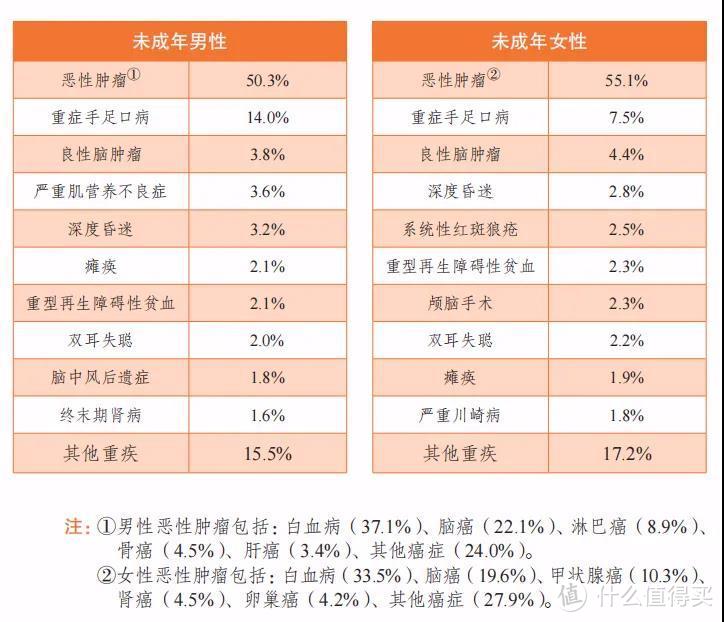

另外给孩子选重疾险时,我们还要重点看白血病、严重脑损伤、严重川崎病等16种高发重疾。

就拿白血病来说,它是孩子发病率最高的癌症。

(来自:国民防范重大疾病健康教育读本)

再比发病率排第二的严重手足口病,经常会被偷工减料掉。

4

必备的重疾险、医疗险、意外险和寿险,这四大险种。

重疾险的分量最高,占用了大半的保费。

我们规划保险的时候,也要多耗费些精力。

上周我刚新挑选出了重疾险:5月最值得买的重疾险,我选了这些。

和大病有关的保险,主要有两个:

一个是重疾险,一个是百万医疗险。

总有人问,百万医疗险能代替重疾险吗?

答案是:两者各有作用,不能替代。

重疾险是给付型,一旦生病了且符合理赔条件,保险公司是直接赔一笔钱。

这笔钱,可以作为治疗费用、康复费用、营养费用。

也可以弥补生病期间,甚至是未来几年都无法正常工作,没有收入的损失。

最大的好处,是这笔可以自由支配。

而百万医疗险,是报销型的。

由你看病产生的医药费,来影响保险赔多少钱。

重疾险和百万医疗险,是一对好搭档。

不要上来就想着,谁替代谁。

好好规划,用百万医疗险来报销治疗费用,用重疾险用来弥补收入损失。

关注二姐,每天进步一点点,为你科普保障生活~