8

8

乐童保少儿年金险作用有哪些?收益好不好?

2021-10-21 11:01:45

3点赞

0收藏

0评论

少儿年金险市场也将上新品,乐童保少儿年金险正呼之欲出!

其实,少儿年金险算是一个小众险种。

当然说它小并不表示它产品少,而是表达它在保险市场的地位,没有如健康险和意外险一样抢手。

少儿年金险的具体作用是帮助少儿做好教育规划,如即将上线的乐童保少儿年金险便能针对性的为孩子提供教育保障。

下面奶爸便针对这款产品展开测评,也算是预热吧!

一. 乐童保少儿年金险有什么用?

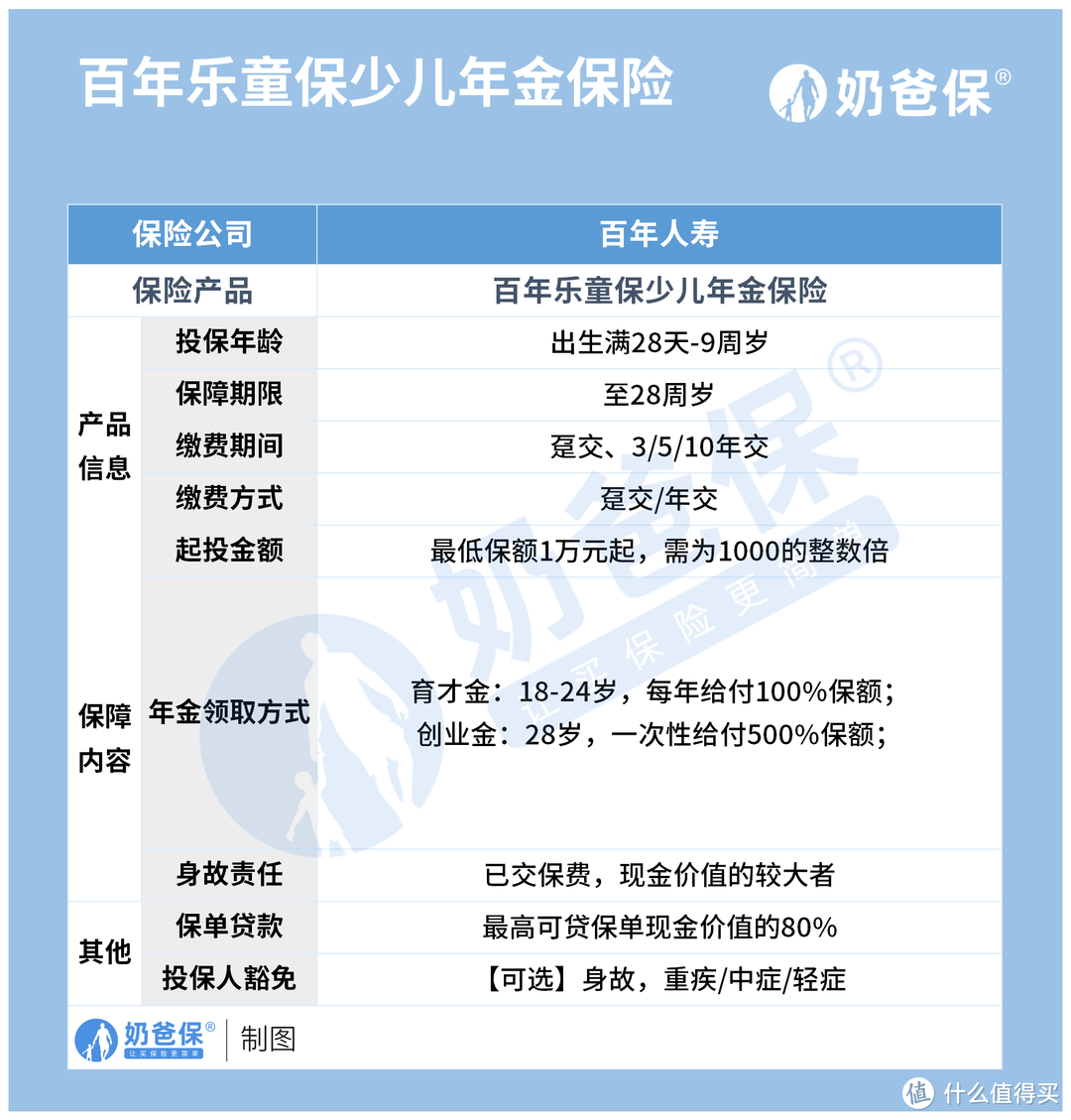

要知道乐童保少儿年金险有什么用,就需要咱们先来了解乐童保少儿年金险的具体产品信息。

虽然这款产品还没正式上线,但是奶爸已经提前搜集到了它的产品信息,并做了一张表,下面分享给大家:

投保条件方面,乐童保少儿年金险的投保年龄为出生满28天-9周岁,投保年龄范围不算广。

而它的保障期限仅可选保至被保人28周岁,缴费期限可选趸交、3/5/10年交。

整体投保灵活度还算中规中矩。

投保门槛方面,乐童保少儿年金险约定最低1万元保额起投,需为1000的整数倍。

没错!您没听错,不是最低1万保费,而是最低1万保额。

PS:这款产品是按照保额来计算保费哟~

奶爸计算了一下,0岁宝宝,投1万保额,10年交,年保费大约为6400元。

相比于动辄万元起投的其他年金险产品,乐童保少儿年金险的起投门槛不算高。

保障方面,乐童保少儿年金险主要为被保人提供教育资金和创业金规划保障。

具体为:

育才金:18-24岁,每年给付100%保额;

18-24岁大概正值被保人大学和研究生期间,也正是教育费的大头所在,此时提供资金保障,显得很必要。

创业金:28岁,一次性给付500%保额;

对于学成归来的学子,正面临找工作的难题。

而乐童保少儿年金险在被保人28岁时一次性给付500%基本保额,能给到被保人创业金支持。

Ps:创业金也可作为婚嫁费用哟~嘻嘻

此外,它还自带身故保障,即被保人在保险期间身故,保司赔付移交保费or现金价值(取二者中较大者)。

当然,如果您还有保费豁免需求,可以附加投保人豁免功能。

约定投保人在保险期间身故or患重疾/中症/轻症(合同约定),保司豁免其后续保费,且保单依然生效。

那么乐童保少儿年金险的作用您清楚了吗?

清楚了咱们便接着来看它的收益。

二. 乐童保少儿年金险收益

作为理财险,收益也应该是我们关注的重点。

当然,这点不需要奶爸提醒,大家也自知。

那么废话不多说,咱们直接来看乐童保少儿年金险的收益怎么样。

便于直观了解,奶爸还是照老规矩,来结合投保案例做收益演示:

ps:上表的投保条件为0岁男宝宝,年交19017元,基本保额30000元,保至28周岁。

从表中可见,再该投保条件下,保单前10年,投保人每年投入19017元,随着保费累计,保单现金价值也在逐渐增长。

到保单第13年,此时保单的现金价值将达到194857元,已经超过10年累计投入的190170元保费。

如果此时退保,那么投保人将不会有经济损失(忽略通货膨胀)。

当然,奶爸也不建议大家此时退保,因为退保后,孩子将面临教育金保障缺失的风险,且10年无收益,此时退保也不算划算。

如果保障期间不存在退保的想法,那么乐童保少儿年金险后期的收益也还不错。

从被保人18岁开始,保司将每年给付100%基本保额,直至被保人24岁。

即30000×7=210000元。

且被保人28岁的时候,还能获得一笔创业金,按条件约定为500%基本保额。

即30000×500%=150000元。

所以育才金+创业金的总收益为360000元,刨去累计投入的190170元,净收益为169830元。

三. 奶爸总结

总的来说,教育金保险能给孩子提供比较不错的教育保障,对孩子来说是比较不错的。

经济条件比较好的家长,可以考虑给孩子投保一份教育金保险。

当然,先保障后理财的原则,也要遵守哟~

Ps:乐童保少儿年金险还未正式上线,请以正式上线后的产品信息为准!