131

80

以前看过医生记不清了,想买保险怎么办?

2023-11-05 19:22:17

0点赞

0收藏

0评论

买保险,一个不可跳过的环节就是“健康告知”了,这也是健康类保险投保的第一道门槛。

不买保险的人经常挂在嘴边的一句话“投保容易理赔难”。要知道“未如实告知”是拒赔最高的原因,可见健康告知的重要性。

有朋友确实因为身体原因很难买到合适的保险。

但也有些朋友压根想不起来自己看过什么病了,这种情况怎么办呢?今天我们就来聊一聊。

01

是不是全部健康异常情况都需要告知呢?

买医疗险、重疾险时,健康告知通常少不了,那健康告知到底怎么填呢?

(1)有问有答,不问不答

简单来说,就是问到什么如实回答什么,没有问到的就不用告知。

就拿某款保险产品的健康来举例,里面问到了:

被保险人目前或曾经是否患有:甲状腺疾病、甲状腺结节、乳腺结节/肿块、肺结节或阴影或磨玻璃影、结节、肿块/包块/团块/占位/新生物/赘生物、肿物、囊肿、息肉、不典型增生、黑痣破溃或明显增大?

根据这条问询,不管你是3年前,还是5年前,只要患过上述提到的疾病,都应该要如实告知保险公司。

(2)问什么时候的,就答到什么时候

健康告知问到的身体异常,有些问题是有具体的时间范围,比如:

也就是说,如果是2年前的检查异常,或是2年内因疾病住院不满7天,亦或是服药仅半个月,就可以不用告知。

可以的话,最好就是把以前病历提前整理好,方便自己核对。

02

万一健康告知有遗漏怎么办?

如果投保后,发现有遗漏的事项未告知,是可以进行补充告知的。

补充告知是什么?

补充告知本质上也是健康告知,是对之前健康告知的漏告、忘告的一些情况进行补充。

如果不补充告知会怎样?

如果明知道自己存在未如实告知的情况,却不补充告知,那么最坏的结果就是可能会影响到理赔。

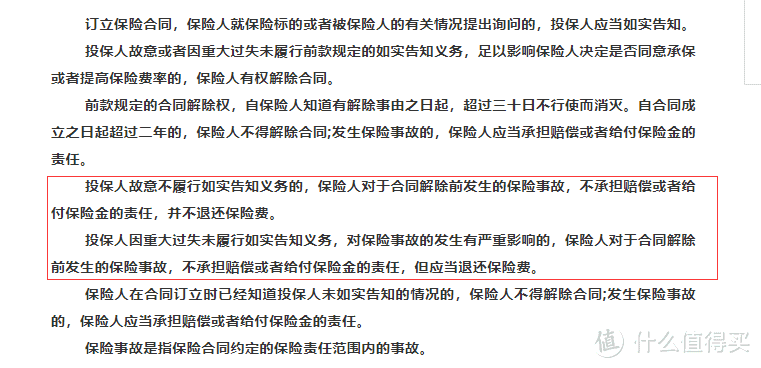

《保险法》第十六条中关于是否拒赔有明确规定:

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

03

很多人会问,补充告知后,还能继续承保吗?

这个要看疾病的严重程度,再来决定如何处理。

(1)忘记告知为常见疾病

比如感冒发烧,头疼脑热等常见症状,甚至一些连病都算不上的阶段性身体不适,那就无需告知。

(2)忘记告知为手术/健康异常

这时要根据健康告知进行核对,确认时间及检查结果数值等信息,如果不在问询范围内,则不用告知;

如果在问询范围内,为了避免未来的理赔纠纷,可以联系保险公司进行 补充健康告知,然后等待保险公司的审核结果。

最后是哪种核保结论,主要看补充告知内容的严重程度。

如果只是普通的扁桃体切除手术补充告知,核保很可能会继续以标准体承保;

如果是甲状腺结节、肺结节或高血压等疾病补充告知,就很有可能会被加费、除外、甚至解除合同。

补充告知的方式有那些?

直接打电话保险公司、去保险公司柜台办理和登录保险公司官方公众号直接补充告知。

补充告知需要本人亲自办理,身份证原件,保险合同变更申请书、就诊病历等相关资料是补充告知时必不可少的。

最后,还是建议大家尽量在身体还大体健康的时候就把保险买好,自然也就没有这些担忧了。

不然虽然有各种方法可以查询以前的病历、体检报告等,但想必很多人也会觉得麻烦。