392

34

保险公司开门红年金产品为什么不能避债?

2018-11-28 10:30:00

3点赞

12收藏

0评论

眼下,各大保险公司的年金险卖的热火朝天。小智君的朋友圈每天充斥着大量限期限额的类似产品,其中,不乏上千万甚至亿元大单。其中很多业务员宣传的都是几年本金翻倍,复利增长这个卖点。

年金险作为保险公司的开门红产品,被保险公司各路宣传,小智君的文章中很少涉及到这个险种,相信有不少朋友听说过但并不是很清楚它到底是什么。

小智君看来,年金险作为资产配置的重要工具,重点并不是收益,而是资产传承。

今天我们重点讨论一下,年金险真的可以避债吗?

投保时,很多客户会觉得“法定受益人”就是最亲密的家人,就算不写上他们的名字,最后遇到了保险事故,赔偿金也是给他们。所以,很多人业务员为了省事在受益人那里就空着。

但事实并非如此,如果投保时不指定好受益人,最终的赔偿结果可能与你的投保初衷大相径庭。

保险金变遗产,没有指定受益人有风险?

我们先来对比来看有无指定受益人的两种情形。

首先,受益人可以是遗产继承人,也可以是遗产继承人以外的其他人,所以受益不等于继承。

其次,指定了受益人,保险金就直接归属于受益人,不发生继承,不用交税。

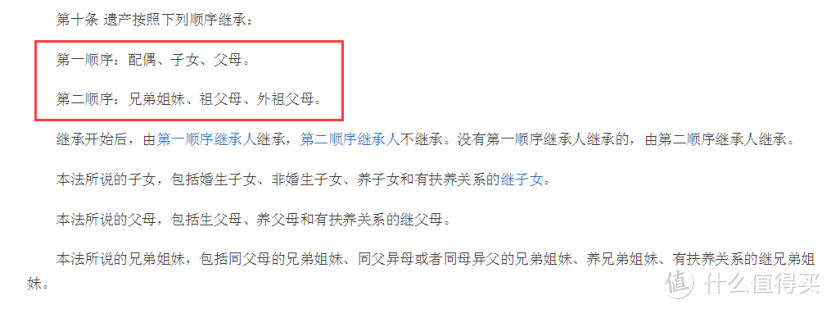

而没有指定受益人,一旦被保险人身故,保险金就变成了被保险人的遗产,由遗产继承人继承。

因此当投保人希望最终是由家人获取保险金的,指定跟不指定受益人,最终取得的保险金数额是不一致的。

指定了家人为受益人,全部保险金就由家人直接申请并且领取。但是如果没有指定受益人,那么保险金性质上属于被保险人的遗产。

根据法律的规定,家人在继承遗产的范围内是要先清偿被保险人生前的债务。也就是说被保险人生前如果有房贷、车贷以及欠缴的税款,都是要从保险金中优先扣除的,剩余的部分才能继承。

西方国家这种情况下取得的遗产还会涉及到遗产税。西方国家已经征收,而且税率最高为50%。这就意味着你看到的保险金可能在扣除了银行的债务后,剩下的可能一半还要先归国家。因此这样的情况下,家人最终获取的保险金可能只有总额的很小一部分。

举个例子:

王先生作为投保人购买了一份年金保险,被保险人是自己的儿子,该保险附加了万能账户。儿子并没有领取年金收益,所有的年金收益都按照王先生的指示放在了其本人(投保人)能控制的万能账户中。

这时如果王先生的儿子欠债不还且成为法院强制执行的对象,因实际上被保险人并没有领到任何财产,所有年金收益都在万能账户中,而万能账户是归属于王先生的,所以此时并不存在被执行的情形。也就是说,此种情形下,这份保单不涉及执行,不会被强制执行。

反之,如果王先生是欠债未还的被执行人,此时万能账户是会被强制执行的。

一般来说,投保人基于两方面原因可能在年金保险中追加万能账户,一方面是投保人担心被保险人领取保险金后不思进取、挥霍浪费,而将被保险人每年应领取的保险金指定到万能账户中;另一方是基于复利生息特性,投保人还可追加一部分资金到万能账户。

由此,年金保险的复杂性显而易见。

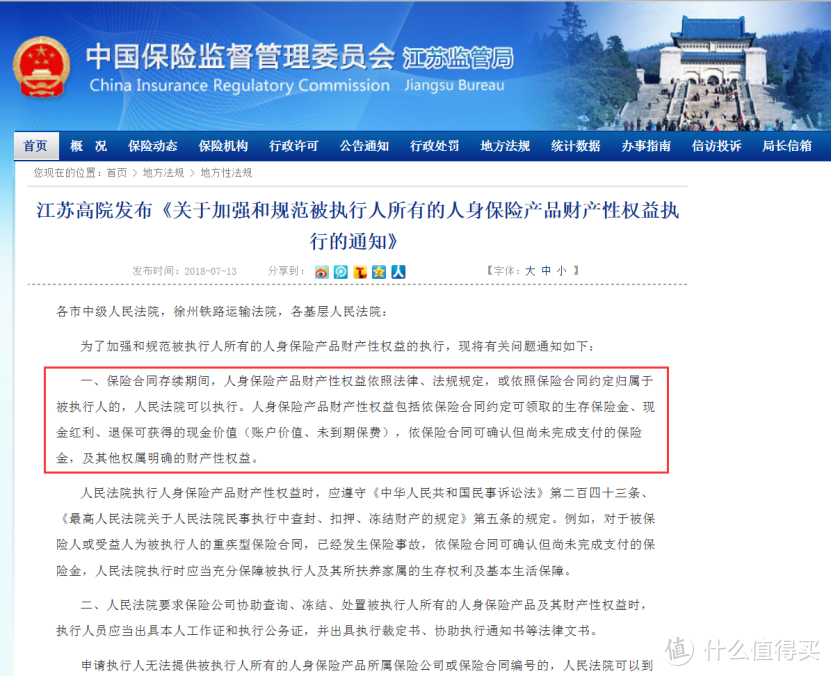

2018年7月9日,江苏省高院发布《关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》(以下简称:《通知》),具体的规定了人身保险相关利益如何强制执行的问题。

《通知》一出,保险界普遍很悲观,很多保险界的同仁都认为,保险债务隔离规划和保全的功能从此一去不复返了。

我们看江苏高院第一条第一款,“人身保险产品财产性权益依照法律、法规规定,或依照保险合同约定归属于被执行人的,人民法院可以执行。”这些财产权益包括现金价值、确定的保险理赔金、年金、分红等等一切财产性权益。

这部分说的很清楚,归属于谁的财产利益,就应当由承担谁承担的责任,偿还其所欠之债务,法律从来不曾给过保险任何特权,所谓“受益权大于债权”的言论,纯属无稽之谈。

因此,小智君认为,《通知》非但没有否定保险债务隔离规划的功能,反而为保单债务隔离规划提供了更为详细的依据,是名副其实的“保单债务隔离规划”的教科书式指导文件。

《江苏高院的《通知》,并未否定保单债务隔离功能,“债务隔离规划”和“避债”是完全不同的两个概念:

“避债”是利用非法手段逃避债务,以损害债权人利益为前提的违法和流氓行为。

“债务隔离”是指通过合理合法的手段,未雨绸缪的进行资产保全,不以损害债权人利益为前提。

保单的债务隔离功能来源于哪里呢?恰恰来源于“归属于谁的财产性权益就承担谁的责任”。反过来说就是:“不是被执行人的财产性利益,就不用偿还被执行人的债务”。而保单财产利益的归属不像其他的财产,保单他的财产利益的归属结构非常复杂,人寿保险财产属性牵涉到投保人、被保险人、保险公司、生存受益人和死亡受益人。而且在不同时间,不同条件下,归属于不同的人,并可能会发生转化。

所以,做好保单资产隔离远不是投保一份保险就那么简单,真正实现资产隔离。需要根据情况动态调整受益人。