24

50

达尔文超越者(护心版)好吗,怎么样?值得不值得买

2019-08-23 21:51:00

1点赞

5收藏

0评论

达尔文超越者最近又升级啦,还是原来的配方但新增一项心血管疾病额外赔付责任,就摇身一变,成了达尔文超越者(护心版)。想知道新增的心血管疾病都有哪些?增加心血管责任后,需要注意些什么?增加责任后的达尔文超越者(护心版)值不值得买?快跟着我来一探究竟吧!

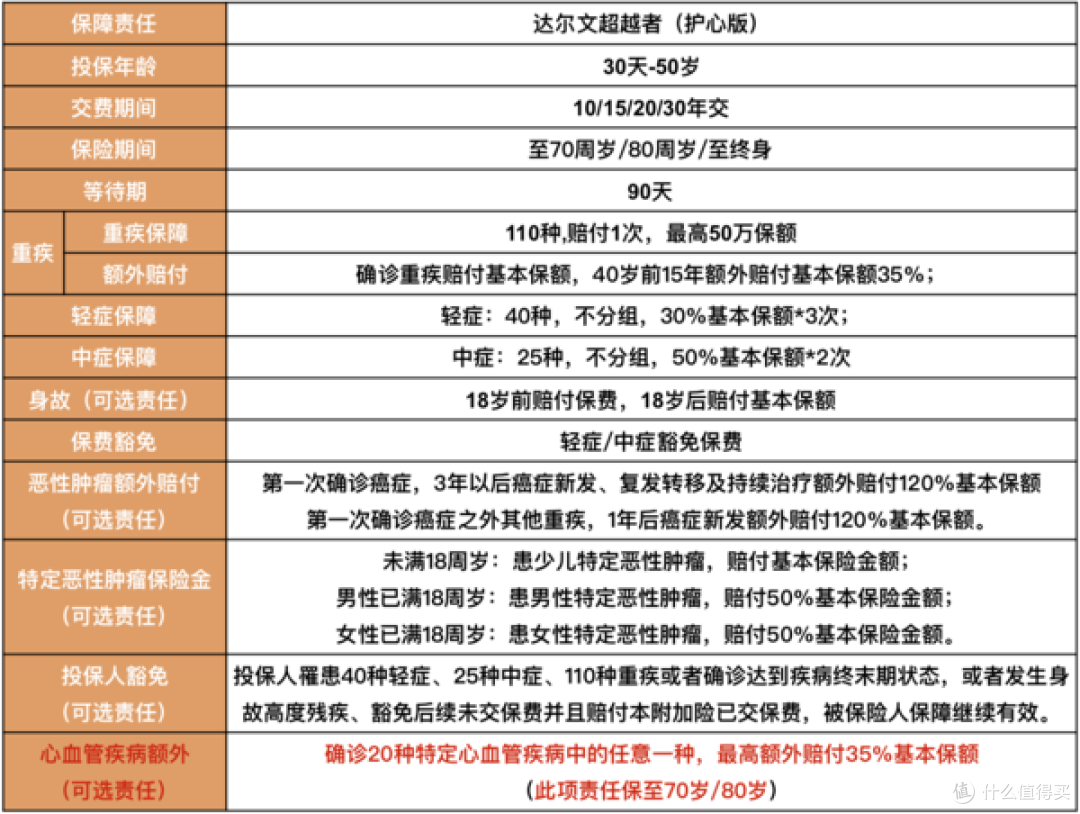

一、 达尔文超越者(护心版)保障责任

达尔文超越者(护心版)的保障责任其实与原达尔文超越者没有多大改变,只是新增一项心血管疾病额外赔付的附加责任。如果附加此项责任,那么罹患20种特定心血管疾病种的一种,即可额外多赔付35%的基本保额。

这项责任与男、女性特定疾病类似,可以在原有重疾保额的基础上额外多赔付一定比例。

20种心血管特定疾病具体疾病如下:

此20种心血管疾病已经将大部分重疾种类中的心血管疾病包含在内。对于家族有心血管疾病的人群,可以考虑附加此项责任,目的是将心血管的保障额度提高。

保额提高,所交保费自然也就水涨船高,其中男性增长较高,女性波动较小。

在保障至70岁方案中,男性保费较原来增加23%,女性保费较原来增加7%。保障至终身方案中,男性保费增加20%,女性保费增加7%。通常情况下,男性罹患心血管疾病的概率也比女性高很多,所以这是男性比女性保费增长较高的原因所在。

升级后的达尔文超越者(护心版)如果不是特殊需求,还是不太建议增加此项保障的,因为保费价格浮动确实蛮大的。

二、 达尔文超越者(护心版)注意事项

对于投保达尔文超越者(护心版)想附加心血管额外赔付的人群来说,还需要注意以下几点:

1. 附加心血管特定疾病责任,不是二次赔付,而是在重疾保额的基础上多赔付35%基本保额;

2. 附加心血管特定疾病责任,只能保障到70岁或80岁,就算选择重、中、轻基础方案保障至终身,附加心血管特定疾病的责任最长也只能保障到80周岁。80岁后心血管特定疾病责任失效,基础方案仍可保障至终身。

3. 如果想附加心血管特定疾病,那投保时必须要是健康的标准体,因为附加此项责任后不支持智能和人工核保。

4. 如果附加心血管特定疾病责任,还需要注意投保时的保额,是否超出光大永明的最高风险保额限制。因为心血管疾病责任按保额的20%计入重疾风险保额。

也就是说,(心血管疾病保额*20%+主险保额)累计不能超过风险最高限额 ,即在附加心血管疾病责任的情况下,主险保额最高只能为45万。

如果附加了投保人豁免责任,那么可能保额还会减少。

以上投保事项都已了解清楚,并且还有意愿附加的话,是可以选择心血管特定疾病这项责任的,但是如果觉得麻烦,投保条件不允许,也不用觉得可惜,将整体重疾保额提高,这项责任还是可以被替代的。

写在最后:

增加了心血管特定疾病责任后的达尔文超越者,并没有让人眼前一亮,只是针对的投保人群又进一步细分了而已。达尔文超越者的亮点、精华部分,还是在附加恶性肿瘤二次赔付责任上,毕竟附加恶性肿瘤二次赔付责任后,它的保费在同责任的产品中,真的很有优势。