33

66

娃的重疾险这么买,每年省下几千块

2019-10-23 18:08:43

13点赞

100收藏

3评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

俗话说爱子心切,爸妈都想给孩子最好的,但在配置保险这件事儿上,不少家长却频繁踩坑…

比如,把本该买给「顶梁柱」的寿险,买给了娃;

比如,买了个「一份保单啥都保」的,却不知可能哪项都不咋地;

比如,花大价钱买了个「返还型」,实际上多交的5倍保费,都够给二娃配齐保障的了……

今天,钱多多就想跟宝妈们聊聊,给娃买保险的正确思路,以及,最烧脑的重疾险该怎么选。

01

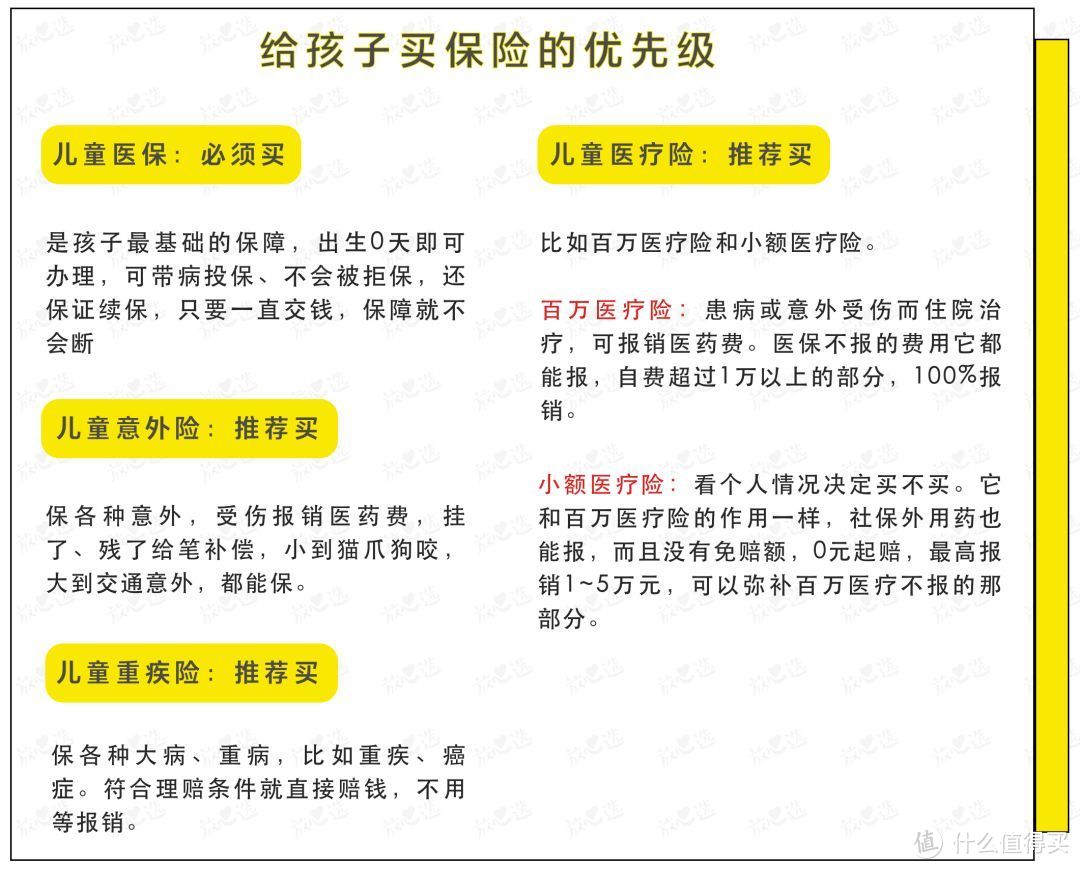

给娃买保险,这些常识得知道

保险水很深,产品千千万,给孩子备好这几种就够用👇

这些险种里,重疾险是最复杂的。

它是长期险,一买就是几十年,甚至一辈子。

而且它的保费,在总保费里占比最多,买亏了可能影响多年的保障,还浪费钱。

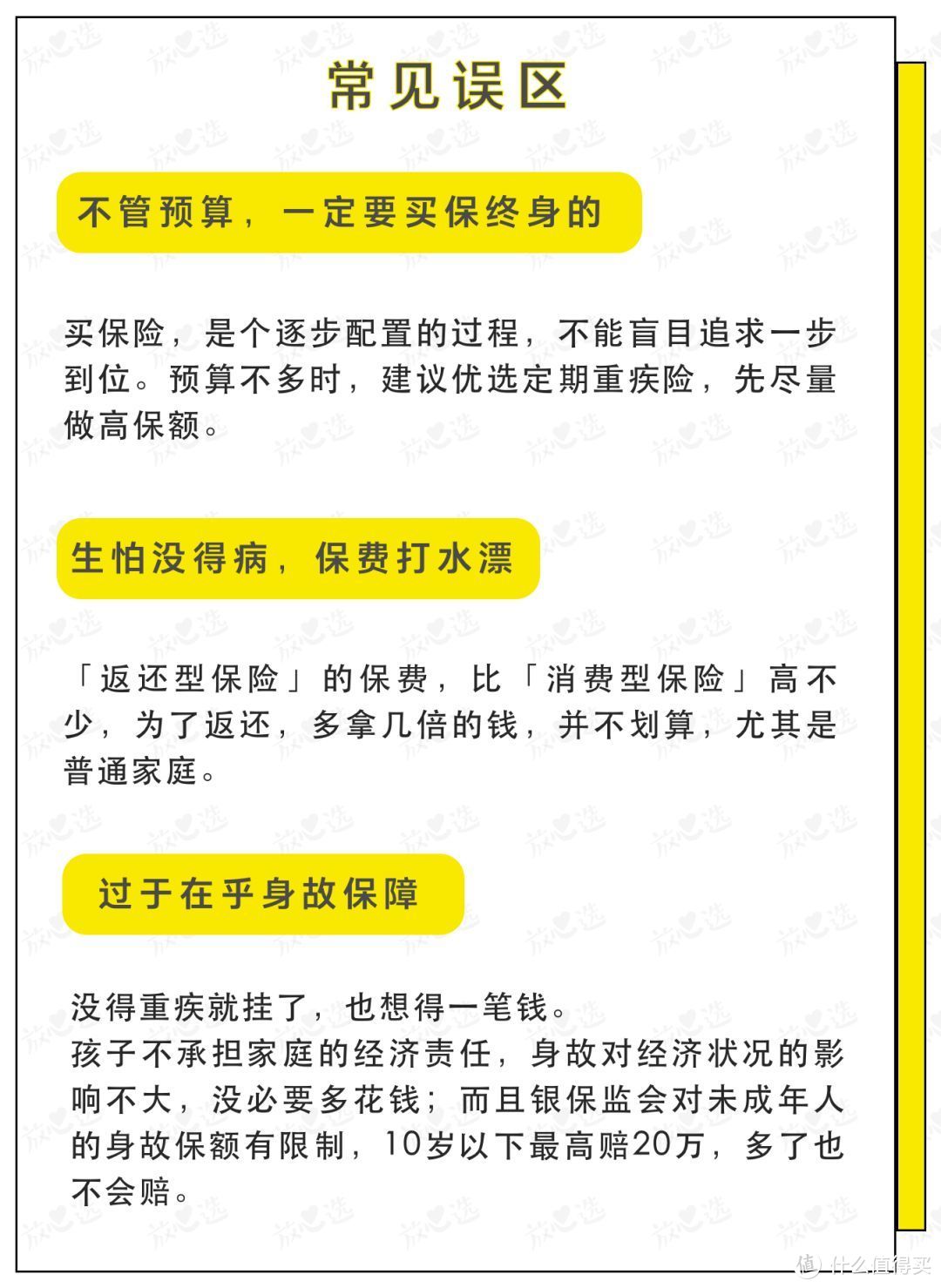

所以这些大多数人都会踩得「坑」,你得知道👇

说了这么多,儿童重疾险到底要怎么挑呢?

02

重疾险这么挑,不吃亏

儿童重疾险的挑选逻辑是这样的👇

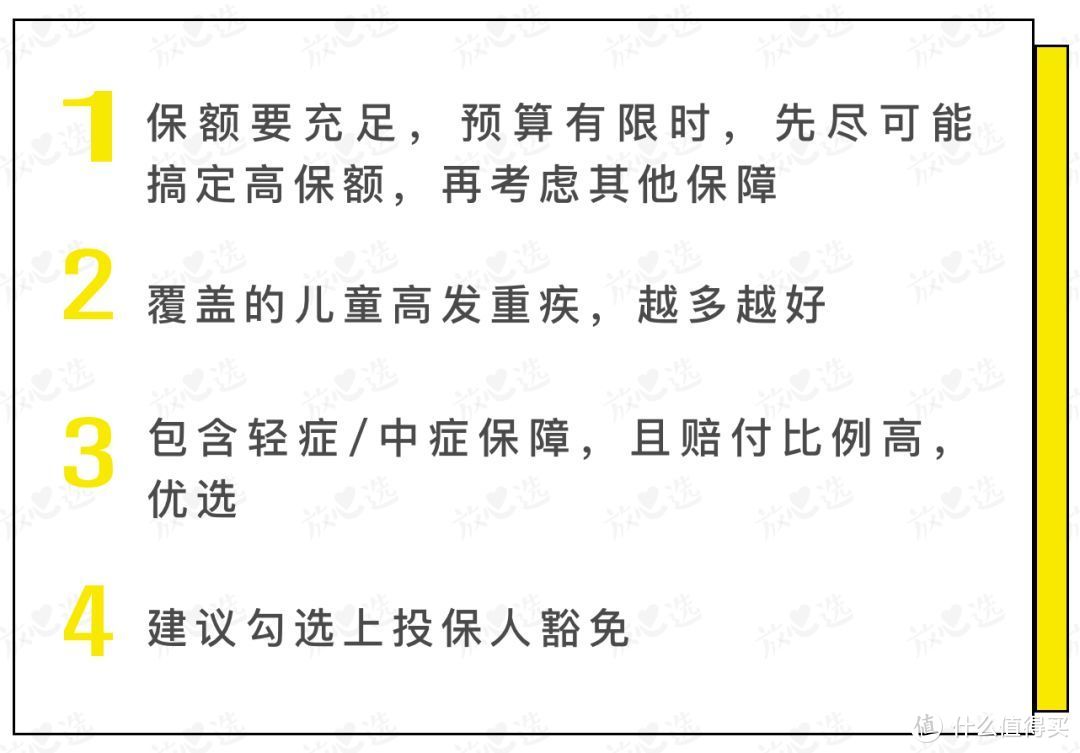

保额要充足

买保险最关注的,就是能赔多少钱,也就是保额。

一来,孩子患病,除了高昂的治疗花费,还有家长的误工费。

倘若一方因照顾孩子,丧失经济来源,物质生活必然受到影响。

二来,考虑未来几十年的通货膨胀,保额也要往高了买。

通常建议,至少50万。

儿童重疾险很便宜,0岁孩子50万保额的重疾险,保障30年,分20年缴费,每年也就500多块。

覆盖的儿童高发重疾,越多越好

给孩子买保险,重疾是80种还是100种,不重要。

重要的是看覆盖多少种儿童高发的重疾。

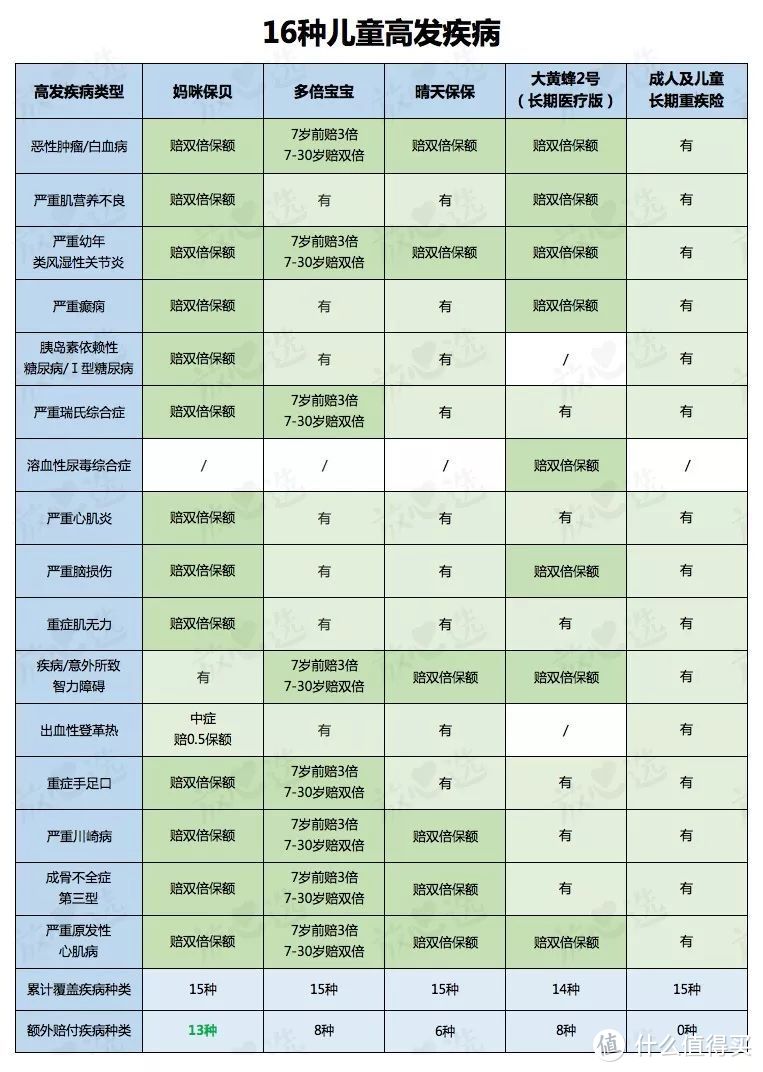

主要指白血病、重症肌无力、重型再生障碍性贫血等,行业内通常以16种儿童高发重疾来考量。

高发重疾,覆盖的种类越多,能赔到钱的概率越大。

有的产品可能有额外赔付,赔的钱会更多。

包含轻/中症,赔付比例高更好

轻症、中症,可以看作是重疾的前期,或者,是创伤比较小的治疗方式。

包含轻、中症的重疾险,孩子不用等病很严重时才能得到赔偿,相当于加大了获赔的概率。

而且,一旦确诊轻/中症,以后的保费就不用交了,却可以继续享受保障。

建议勾选上「投保人豁免」

投保人豁免是啥意思?

父母作为投保人,给孩子买保险,如果勾选了这一项,那未来父母患了重疾、轻症,或是意外去世,孩子的保险就不用再交钱了,保障依然有效。

投保人豁免,要求投保人也要符合健康告知的要求,而且需要额外加钱。

投保人年龄越大,加费越多。

03

手把手教你挑保险

我们评测了目前市面上非常火的儿童重疾险。

其中比较出色的是「晴天保保」和「妈咪保贝」。

还有两款也有些小特点,值得说一说。

接下来,就根据上面提到的挑选思路,实操一遍。

先看重疾的保障,是否全面

有几个概念,复习一下~

重疾险分为单次赔付和多次赔付2种。

单次赔付就是重疾赔一次,合同就结束,多次赔付就是能多赔几次。

儿童重疾险的保障期限分为定期和终身2种。

定期一般保障30年左右,差不多孩子成家立业的年纪;终身就是保一辈子。

图中的几款定期重疾险,都是单次赔付的,但在30年内得2次重疾的概率可能不高,一次赔付基本就够用了。

继续看这几款产品的重疾保障情况👇

▎晴天保保

「晴天保保」有一个突出优势,投保前11年,保额递增。

每两年,保额递增15%,相当于到第11年时,保额已经翻到1.75倍。

举个例子🌰

假设买50万保额,投保第5年不幸患重疾,能赔65万;如果第10年患重疾,能赔80万;第11年以后,保额会固定在87.5万。

▎妈咪保贝

另外一款保障不错的是「妈咪保贝」,最大特点是可以附加重疾不分组二次赔付。

重疾二次赔付,就是患了重疾、赔了保额,合同也依然有效,下次得了不同的重疾,还能赔一次保额。

「分组」是指把重疾分成几个组,这次的重疾和下次的重疾如果恰巧在一个分组里,依然不能赔。

「不分组」的好处,在于只要第二次的重疾和第一次不同,就可以获赔,概率更大。

再看儿童高发重疾的种类

包含的种类越多,保障越全面,获赔的可能性越高。

上表中的产品,高发重疾覆盖情况如下👇

很明显,「妈咪保贝」覆盖的最多,而且还有13种可以赔双倍的保额,买50万能赔100万。

另外,针对5种罕见疾病,可以赔付3倍保额,买50万,能赔150万。

是否包含轻症/中症,赔付比例如何

妈咪保贝和晴天保保的保障都比较全面。

妈咪保贝包含25种中症,且能赔50%保额,最多赔2次。

晴天保保稍微弱一点点,10种中症,赔一次50%的保额。

有没有附加的其他保障

「大黄蜂2号(长期医疗版)」可以附加恶性肿瘤长期医疗保险金。

什么意思呢?

有点类似癌症医疗险,能报销癌症治疗的医疗费,住院、手术、放化疗、靶向疗法等都能报,还能自行选择50万和150万两种报销上限。

主要是,附加这项责任以后,保费也没贵多少,0岁宝宝也就多了一两百块,比较划算。

但这个附加项和百万医疗险对比,保障范围就小很多。

还是建议直接买百万医疗险,虽然刚开始保费贵一点,但4岁以后就便宜了,而且不管什么病住院,都能报销。

最后,还是要看下保费

定期重疾险里,最便宜的是「国华人寿的成人及儿童长期重疾险」,保障很基础,重疾和轻症都只赔一次,如果预算实在不够,可以考虑它。

晴天保保和妈咪宝贝的保费差距不大。但晴天保保有保额递增的优势,相当于同样的保费,它能买到1.75倍的保额。如果买定期重疾险,它比较划算。

妈咪宝贝作为终身重疾险,附加上重疾不分组二次赔付之后,还比另一款要便宜,本身保障也很不错,值得推荐。

总结一下

1、预算充足,优选妈咪宝贝重疾险,选择保终身,并勾选重疾不分组二次赔付,全面

2、想要高保额,优选晴天保保

3、看重癌症医疗保障,优选大黄蜂2号(长期医疗版)

4、预算非常有限,可买国华人寿成人及儿童长期重疾险

其实买重疾险的思路基本就这些,前面挑选过程不出错的话,可以根据自己的需求随意搭配。

比如,不差钱,想给孩子很全面的保障,也可以选「终身重疾险+定期重疾险」的组合,做高前30年的保额。

或者,预算有限,但想给孩子相对充足的保额,就可以选「定期重疾险+定期重疾险」的组合。

先搞定孩子长大成人前的保障,以后等他长大了,再自己补充,也许还能买到更好的产品。

04

哔哔两句

有道是,父母之爱子,则为其计深远。

为人父母,确实什么都想给孩子最好的,买保险,也想直接买个最全的,然后盲目节衣缩食买个终身保障。

其实没必要。

保险配置不是一蹴而就的事儿,慢慢补充、不断迭代是正常的。

不顾预算,一股脑把钱都花在孩子的保险上,导致生活拮据,很不明智。

而且,父母才是孩子最好的保障,给挣钱、给治病、给吃饭。你好好的,孩子才可能好,不要搞得孩子保险一大堆,大人却裸奔。

希望大家都能搞懂保险不踩坑,也能明确需求,理智消费。

芃苒小田

校验提示文案

芃苒小田

校验提示文案

芃苒小田

校验提示文案

芃苒小田

校验提示文案