6

54

那个能帮你把理赔款翻一百倍的男人,他是怎么做到的?

2020-05-25 22:27:37

3点赞

12收藏

4评论

前几天分享了一个意外伤残的理赔案例,大家都追着问D公司是不是理赔下来了,今天专门来跟大家汇报下;

经过E生君的努力,和保险公司斗智斗勇(此处省略三千字...)D公司的5万赔付款也理赔下来了,不用做伤残鉴定,直接根据医院的报告理赔,并且全程电子化,无需邮寄纸质材料;

详情请看之前的文章:

那标题是咋回事,理赔款怎么翻一百倍了?

01 1200元住院津贴

B先生在E生君这里的意外险配置如下:

意外发生交通事故,住院4天,医疗费用4000+,医疗费用已报销。那么B先生在E生君这里配置的意外险该怎么赔呢?

C公司意外险有意外津贴300元/天,住院4天,可以赔付1200元,然后理赔就结束了吗?

02 11万意外伤残

意外险除了意外医疗还有意外身故及伤残,意外身故肯定是够不上了,那么意外伤残呢?

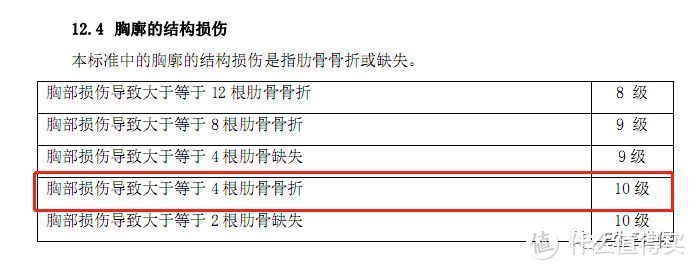

住院4天,4根肋骨骨折,花了四千多块,一般人怎么也不会往伤残方面去想。但是根据《人身保险伤残评定标准》(行业标准),4根肋骨骨折可以评为10级伤残。

行业标准

行业标准

不同级别的伤残不赔的保额比例是不同的,最严重的1级伤残赔付100%保额,而10级伤残理赔的是10%的保额。

那么就是(30+50)*10%=8万?当然不是了,因为B先生是做朋友的车出现的交通意外,意外身故及伤残可以叠加保额30万。

也就是(60+50)*10%=11万,目前B先生已经收到11万理赔款。

03 没有理赔服务的保单就是一堆废纸

如果你不是一名专业的业内人士,压根都不知道断了4跟肋骨可以评10级伤残,那么你能得到的赔付款也就只有1200了,相比E生君的客户,得到1200+11万的赔付,两者相差近百倍!

意外险是比较常见的险种了,保费也比较便宜,大众接触得比较多,但其实意外险也有很多不为人知的一面,尤其是意外伤残里面的道道非常多。

现在互联网保险非常发达,很多人动动手指就可以买到一份保险,但买到的保险是不是合适,是不是有坑,是不是和自己想象的不一样;甚至你连谁卖给你保险都不知道,事后如果要理赔又该找谁去诉说?

还有很多人会陷入产品的无限对比,产品能对比,背后的服务却很难看穿。所以,选一个靠谱的、你愿意交往一生的保险经纪人(譬如E生君),往往才是家庭保险配置最重要的一环。

PS:最后提醒一下,你之前是不是有一些意外可以评上意外伤残但却没有申请理赔的?或许还来得及

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”

苦丁812

校验提示文案

帕加尼风之子

校验提示文案

帕加尼风之子

校验提示文案

苦丁812

校验提示文案