8

27

一款极致领取的养老金

2020-06-06 21:39:15

0点赞

0收藏

0评论

大家好,我是E生君。买保险是一辈子的事,恒河沙数,就让我伴你前行吧。

今天给大家介绍一款在领取上做到了极致的养老金,长城人寿的金彩一生。为什么说极致?且看下文。

01 极致领取

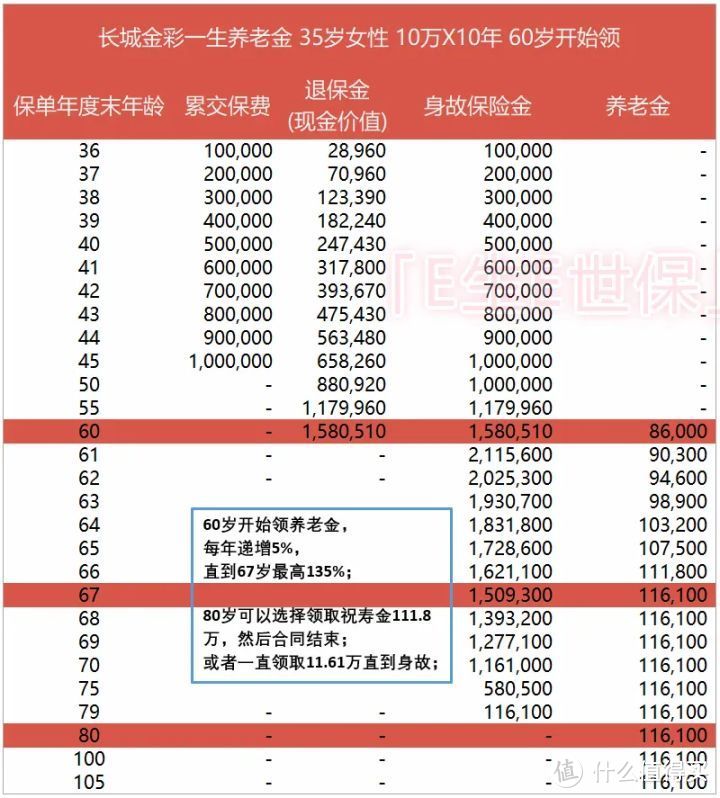

35岁女性,每年交10万,交10年;

60岁开始,第一年领取86000,然后每年领取时增加5%的养老金,最高到135%,也就是说67岁开始每年领取11.61万,直到终身;

那么为什么E生君会说长城人寿的金彩一生是一款做到了极致的养老金?因为只要开始了领取养老金,现金价值就全部归零。

现金归零意味着如果你退了这份养老金,一分钱也拿不到,但只要你活着,保险公司每年就会固定给你打钱。

自己退不了这份养老金,意味着其他人也没法打它的主意,而且只有你活着才能领取到钱,如果身故,这份养老金自然也就终止了。

02 中途身故了怎么办

领取养老金之前,如果身故了赔付现金价值和已交保费较大者,也就是说至少可以拿回本金。

开始领取养老金之后,金彩一生保证领取20年。假如领取3年养老金就身故了,那么剩下的17年养老金会一次性返还给你指定的受益人。

03 保障到80岁还是终身

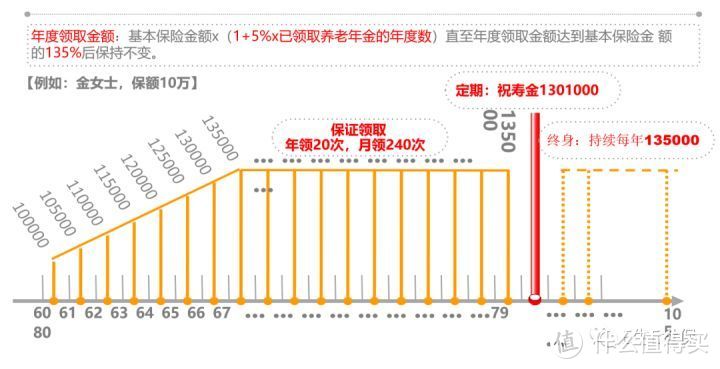

金彩一生这款年金有一个特别好玩的地方,可以选择保障到80岁就结束,然后领取一笔祝寿金,如果是男性可以领取10.68倍基本保额,女性则是13.01倍基本保额。

这里及下文的基本保额都是指60岁时领取的金额。

不选择祝寿金的话,则是每年领取135%的基本保额,直到身故。

如果你拿不定注意的话,不妨找E生君私聊一下。

04 隐藏的彩蛋

可以隔代投保,譬如爷爷可以给孙女投保;

可以旁系投保,譬如舅舅给侄女投保;

可以月领,月领保额是年龄保额的8.5%;

可以设置第二投保人,这个功能非常实用!

如果投保人身故,那么保单会成为投保人的遗产,要是大额保单的话少不了纠纷。而这个功能可以直接让第二投保人持有保单,避免成为第一投保人的遗产,从而引起纠纷。

而且长城的第二投保人功能并没有保费的限制!这在很多其他保险公司往往需要20万以上的保费才能享受。

最后给大家留一个题目,我把它称为保险公司的「博弈游戏」;

假设你是上图中的金女士,60岁后每年可以领取10万的养老金,养老金每年递增5%,一直到135%;

你会在80岁一次性领取130.1万的祝寿金还是选择继续每年领取13.5万呢?

欢迎留言告诉我你的答案。

大家都在看:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”