348

340

中宏长保安康钜惠版2020,价格贵,保障到位吗?

2020-11-07 19:22:05

0点赞

1收藏

0评论

大家好,我是喵叔。

市面上买保险的消费者大致分成三类,第一类消费者,只买“大公司”,就跟平时买其他商品一样,谁家广告打得响亮就买谁的;第二类消费者,喜欢“混血儿”,中外合资的保险公司是他们的最爱;第三类消费者,混迹网络,关注几十个公众号的各类测评,只看产品条款,选择产品追求“极致性价比”。

与之对应的,则是不同类型保险公司的业务员“气质”问题,让喵叔感受最深刻的,当属第二类,合资保险公司的业务员,很有气质,还有几分高冷,很多人常常以“险种贵族”自称,那么自然,产品这块,自然卖点需要整的高大上一点。

今天要说的这个产品,来自国内首家合资保险公司中宏保险,据说责任非常讨喜,名字也很吉利——长保安康钜惠版2020,至于产品好不好,今天我们来谈谈。

产品介绍

中宏长保安康钜惠版2020来自中加合资的保险公司中宏保险,是一个产品计划,由“中宏长保安康尊享版重大疾病保险”和“中宏附加长保轻症疾病保险”组合而成。其中长保安康尊享版是最早2017年推出的老产品(最新2020版的条款仅仅是排版和部分标注的区别),是一款重疾分4组最多赔3次、轻症70岁前赔1次的多次赔重疾产品,其中重疾3次分别赔付100%、130%、150%保额。附加的轻症保险,则是轻症最多赔付3次,每次20%保额。两份保险组合以后,就成了一款重疾最多赔3次、轻症最多赔3次保终身的多次赔付重疾。

产品缴费期限比较灵活,主险10-28年缴费,附加轻症则是1-19年不等。此外,该产品还有一个特色,带有疾病终末期保障,身故赔付没有等待期。不过需要注意一点,重疾、疾病终末期、身故三项责任是最多赔付1次的。

产品优点

一、轻微脑中风理赔标准较为宽松;

二、身故责任无等待期限制;

三、健康管理服务内容丰富,海外医疗资源不错。

产品缺点

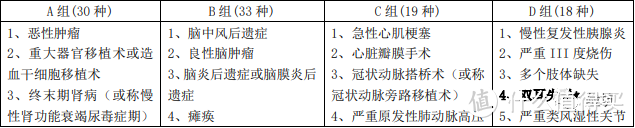

一、重疾分组不够合理

作为一款2017年就推出的产品,主险长保安康尊享版的重疾分组现在看上去着实让人尴尬,六大高发重疾不够分散不说,恶性肿瘤还和器官移植以及尿毒症放在一起,能赔付第二次的概率低了不少。

目前市面上较好的产品分组,恶性肿瘤一般都是单独一组,或者是和恶性葡萄胎一组,其他几大高发重疾分散在另外3-4组里面。再好一点的产品则干脆不分组多次赔付,如果现在依然拿着这样分组的产品,说实话真的不好打。

二、中症缺失,轻症较弱

长保安康钜惠版依旧沿袭老产品的责任,中症直接没有,轻症每次赔付20%保额,相比目前市面上动辄40%起的其他产品来说,差了不止一个档次。

再说高发轻症的覆盖上,长保安康也是有所欠缺的,较为高发的慢性肾功能障碍直接缺失,其他25种重疾对应的轻症也有好几个缺失,好在它的轻微脑中风理赔标准还算宽松,难道二者不能得兼?

三、价格偏高

以30岁男性为例,选择50万保额的长保安康附加10万轻症,主险18年缴费,每年保费17275元,附加轻症15年缴费,每年保费474元。同样是分组多次赔付产品,如意人生典藏版20年缴费,每年保费10970元;至于不分组多次赔付产品,以目前合资老大哥工银安盛家的御享颐生为例,20年缴费,每年保费14800元,两款产品的费率均是低于长保安康的。

从价格来说,这款产品没有太大的竞争力。

喵叔点评

一个系列产品能不改产品责任,缝缝补补销售三四年肯定是有它的独到之处的,喵叔看了很久,确实没有找到能打动我的点。不过这款产品除去缺陷以外,确实还是有一些不错的亮点的,比如比较宽松的轻微脑中风理赔条件、没有隐形分组的轻症保障、无等待期的身故责任以及比较丰富的增值服务,对于看中服务的客户,这款产品可以纳入考虑范围,对于看中产品本身“性价比”的人群,喵叔认为可以选择的产品就很多了,不清楚如何选择的,可以微信联系喵叔咨询。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!