46

78

你买的年金险,真实收益率你知道吗?

2020-11-05 18:42:23

2点赞

1收藏

0评论

2020年以来,黑天鹅频发:疫情全球扩散、石油价格暴跌、股市巨幅波动......

随着多只黑天鹅的同时出现,全球降息潮来袭,低利率时代到来。在这千千万万的理财手段中,买年金险自然也不失为一个好的选择。

关于怎么买年金险,《如何正确比较年金险》大家可以看看这篇。

对于追求稳健投资的朋友来说,年金险收益比银行存款高,又稳定,也不用自己打理,等到了时间拿钱就可以,怎么想都挺划算的。

年金险太复杂,怎么算收益傻傻搞不懂?害怕产品收益远没有达到当初购买时的预期收益。

那我们今天就来说说关于年金险的那些“利率”问题:

一、预定利率

预定利率,就是产品的定价利率,类似于房贷的按揭利率。

但是,保险产品的预定利率与房贷的按揭利率效果相反,对于我们而言,预定利率越高越好,因为预定利率越高,给我们的收益就能水涨船高。

也就是说,想要拿到同样的理财效果,产品的费率(价格)就越低。

有的朋友会把年金险的预定利率当做是实际回报率,其实是个误解。

保险公司经营一个保险产品,还需要承担多项费用,所以客户实际到手的回报率是低于产品预定利率的。

目前我国保险业的年金险的定价利率,最高就是4.025%,考虑到保险公司的运营费用和销售费用,实际到手的收益率一般不会超过4%。

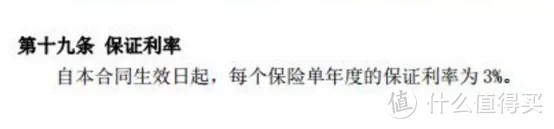

二、保底利率

这一般是指万能账户的保底收益,明确写进合同里,在保险期间内,保险公司能够真正保证的最低收益率。

这是某家公司的保底利率,合同上明确写明:能保证3%的年利率。

各家公司的保底利率也不尽相同,并不是说万能险的保底利率都是3%,高的能到3%,低的也只有1.75%。

所以,我们买万能险的时候,也不能总听信业务员说的浮动高收益,要看清楚这份理财的收益底限是多少。

三、结算利率

万能险的另一个利率,是结算利率,也可以称之为“现行利率”,即万能险当下的收益率。保险公司每个月会在官网公布此数值。

利率的高低完全取决于保险公司的实际投资状况,不保证具体是多少,但保证不低于保底利率。

四、IRR

年金险的照妖镜,内部收益率:IRR

搞懂了上面这些利率,就能看清产品收益了吗?

且慢,年金产品还有不同类型,交多少年?期限多久?领取时间是什么时候?领取金额是多少?这些都会影响到产品的真实的收益情况。

今天教给大家一个工具,人称年金险的照妖镜。无论什么产品通通可以用:IRR利率来算一算。

IRR能够反映出复杂现金流的真实收益率,为投资决定做参考。无论产品多么复杂,只要列出资金流,都能透过现象看本质。

01

一款产品的IRR怎么算?

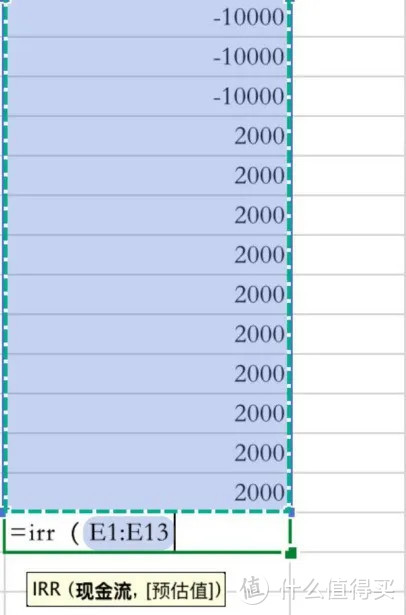

在Excel中是有专门的irr计算公式的,我们只需要将金额的流入和流出列出就可以了。

假如我们需要投保某一个年金险,缴费3年,每年的保费是1万元,这个时候是现金的流出,前3年可以计为-10000,也就是自己流出1万元。

从第4年开始,保险公司开始给付保险金额,每年给付的金额是2000,给付10年,这个是现金的流入,每年的现金流计为2000。

列好金额后在最后输入"=IRR",然后选择所有

02

irr最高,到手收益不一定最高

举个例子,有两个保险产品A和B。

其中:

产品A趸交10万元,在第10个保单年度末返还15万元;

产品B年缴保费2万元,缴费5年,在第10个保单年度末返还14万元。

请问,这两个产品哪个收益更高?

如果单纯看产品的总收益,那么产品A比产品B多两万,产品A更高。

但是,事实却恰好相反。上面的两个例子中,如果IRR计算收益的情况下,产品B的收益高于产品A。

为什么?来看看A产品需要一次性拿出10万,而B产品是分5期拿出2万。因为货币的贬值,现在的1次性拿出10万,和分5年每年出2万,实际肯定是不一样的。

如果你真觉得没什么区别,那试问,为啥买房买车,银行还要收你按揭利息?无息给你不更简单?

我们只要明白,IRR这种收益率计算方式,其实就是考虑到了货币的时间价值。

今天的1万块钱,和一年后的1万块钱是不一样的。

换个角度,IRR值高也不代表拿到手的钱最多,只能代表时间维度上的收益效率高,或者说,资金的实际利用效率最高。

而只有irr才能把货币的时间价值算进去,反映更真实的收益。

还是上面的例子,还是投入10万,但是第1年投1万,第5年投9万,最后领回15万,与首期一次性拿出10万投资相比,如果能把资金尽可能的往后缴纳,并且收益本息还能维持原先金额,这种投资模式下,资金使用效率就是最大了。

因为你可以在前几年,自己去做差额投资,第三种模式下,irr可以达到6.5%呢,而且还是复利计息。

可惜的是,保险公司才不傻,不可能设计出一个让你尽可能拖延交费的模式,相反,一定会催着让你提前交清,这样保险公司的资金使用才会最大化。

所以,这也是为什么今天我跟大家深聊irr复利计息这个金融学原理。

购买年金险,仅仅是交费方式不同,收益可能就会有很大差别,所以买年金险前一定要结合自己的情况算算保单收益。

总结:

一款年金险到底收益如何,最主要是体现在IRR,这个数值我们是可以计算的。

当我们想知道某款年金险是否值得投保,不是看朋友圈的宣传,应该要先去算算这个数值。

如果你想买年金险,苦于收益不会算、IRR不会用EXCEL计算的,就赶快私信我吧。

一起来斗保险公司这只老狐狸~