7

21

不带身故还要大公司,重疾险看这2款

2026-06-09 18:40:24

0点赞

0收藏

0评论

大鱼测评第1584篇原创

大鱼测评第1584篇原创近期我们做了一系列重疾险的不同纬度的横评:

1)想买不带身故的消费型重疾险,兼顾核保宽松、价格优势的投保推荐:买重疾险,不要身故,还有这3个选择

2)身体较差或有较多异常记录、难以购买重疾险的投保建议:买不到重疾险,解决思路还有1个

这周来看看,既想要不带身故责任,又想要买耳熟能详大公司的重疾险产品推荐。

2款重疾险分别是:

阳光人寿--新随e保2025升级版

太平洋人寿--阿基米德2025

01.

责任对比解析

两款大公司重疾险的基本责任都只有单次重疾赔付,轻症、中症、身故等责任全部是可选,可以根据自身需要选择。

两款产品的差异主要体现在可选责任、责任细节、投保规则、保费价格、核保尺度和增值服务等方面。

重疾部分,阳光的新随e保2025升级版的主险单次赔付,但可以附加重疾多次,重疾病种分为3组,每组分别可赔付1次,累计3次,恶性肿瘤-重度等疾病一组、心脏类疾病一组、脑部疾病一组;

阿基米德2025则只有重疾单次赔付,但在附加身故责任后,现金价值持续增长,到后期会超过保额,因此老年时期若发生重疾或者身故,则按照保额、现金价值、累计保费取大赔付。

可选轻症和中症,两款产品都是可选多次赔付,常规赔付比例是轻症30%、中症60%,高发轻症和中症覆盖都比较全面,没有明显缺失。其中阿基米德2025的原位癌病种支持多次赔付,单个器官不能反复赔,但可以赔付不同器官的多次原位癌。

身故责任,和重疾的赔付规则类似,阿基米德2025持有保单后期,现金价值会超过保额,更有优势。

额外赔付,新随e保2025升级版的额外赔付是全年龄段的赔付,只是区分了18岁前、18-60岁、60岁后。最大的特色是18岁前,不限疾病可以额外赔付200%,这比限定了特定疾病的额外赔付更有优势,且赔付比例更高;60岁后还能赔50%也很有诚意;

阿基米德2025,则是常规的60岁前,首次确诊轻症、中症、重疾分别有额外赔付,少儿特定疾病是单独的可选责任,想要获得18岁前额外200%赔付,需要附加两个可选责任。涵盖的20种少儿高发疾病都是常见病种,还算实用;但同责任中的成人特定疾病虽然也都是高发重疾,但不包含男女常见的癌症的额外赔付。

两个产品的额外赔付细则不一样,如果是看重未成年的额外赔付,阳光更好,如果轻症和中症也想获得额外赔付,太平洋更好。

恶性肿瘤额外赔付,只有阿基米德2025可以选择癌症多次赔付,赔付比例、间隔期、都是常规配置,适合附加。

02.

投保规则

两款重疾险的投保年龄差不多,主要区别在等待期、保障期间、免体检保额等规则上。

新随e保2025升级版主要是长期保障周期;阿基米德2025可以作为20年和30年的定期重疾,也可以作为终身重疾;

两款重疾都是互联网产品,支持全国地区投保,但新随e保2025升级版比较特殊,除外了几个省份;

值得关注的是,阿基米德2025主险,0-40岁可以做到110万的免体检保额,增加不同的可选责任后,免体检降低,但最低也可以做到55万,适合高保额需求的朋友投保;同时5-6类职业也可以投保,只是一些限制类、拒保类职业不支持。

核保尺度上,两款产品都有智能核保,新随e保2025升级版对未成年更加友好:

增值服务上,两款产品都有保费要求,新随e保2025升级版要求保费5000以上;阿基米德2025则是不同保障周期有不同规则,最低提供10年增值服务,后续再根据缴费期是否结束而定,具体可参考产品详情中的增值服务介绍。

03.

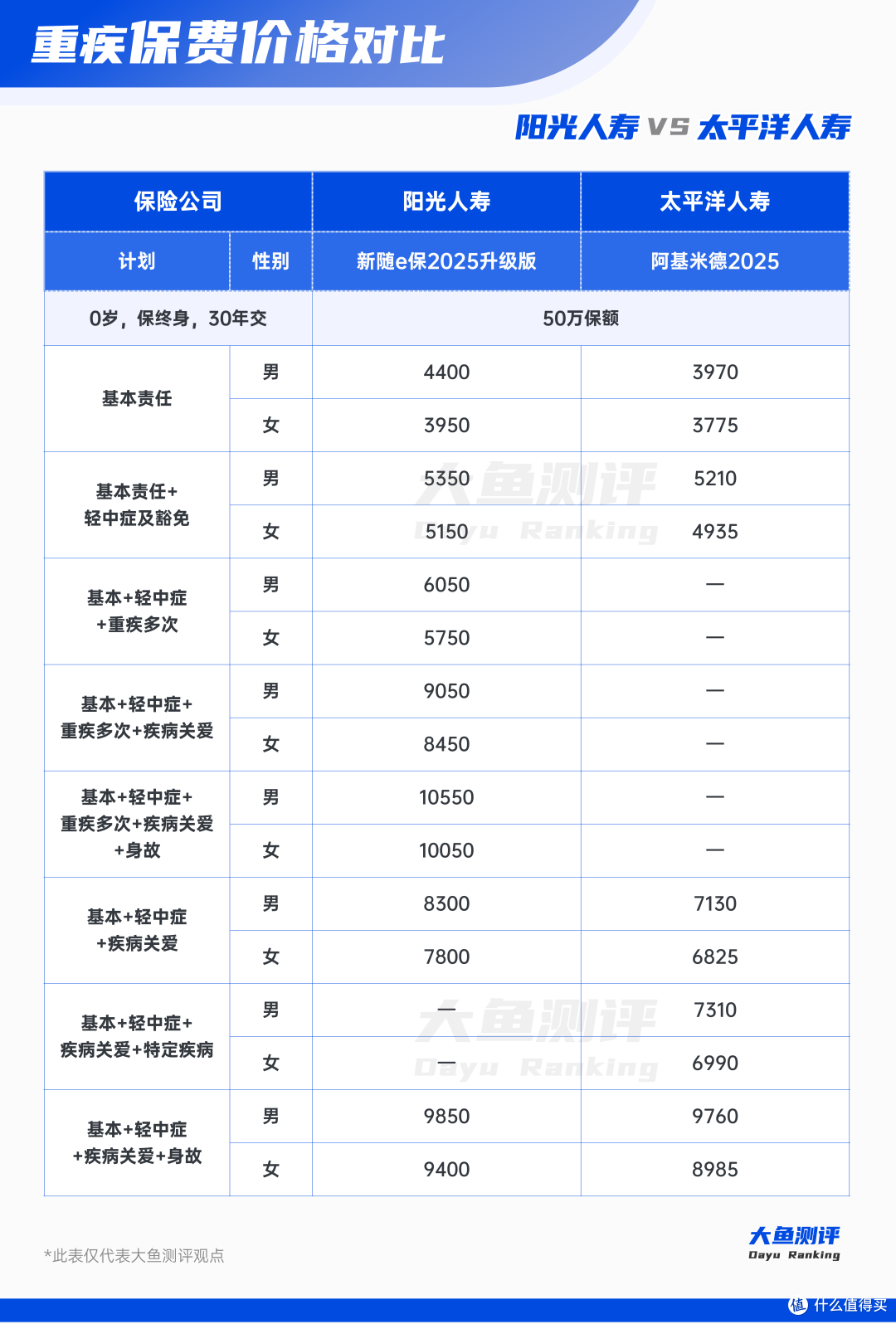

保费价格情况

考虑到两款重疾险都很适合未成年投保,能获得不少额外赔付的比例,我们以0岁男孩/女孩,保终身,50万保额对应的保费进行对比。

在不同的险种组合下,阿基米德2025大部分组合下更有费率优势,但两款产品差距并不大,具体选择思路还是要结合身体情况、所需责任为主。

保费测算:

大鱼总结

两款大公司的重疾有不少同质化之处,也各有责任、细节、服务、核保上的优势。

单看产品责任,也许不如超级玛丽、达尔文等系列,但在同类型大公司的重疾险中,已经很有责任和价格优势,适合看重公司、看重服务,同时也想兼顾产品责任和保费价格的朋友。

需要重疾多次赔付、或者未成年投保想获得最大程度保障,推荐新随e保2025升级版;

看重癌症的相关赔付(原位癌多次赔付、恶性肿瘤-重度多次赔付)、或者需要带身故责任(重疾和身故责任后期现价超过保额),推荐阿基米德2025。

个人无论从投保条件、健康状况、就医需求、预算考虑哪个方面的差异来看,不同需求和不同情况都很难匹配最完美的产品,我们没法一概而论地给出普适性意见。最终还需要根据自身需求和预算配置更适合自己的健康保障方案,只能尽量做到周全,没有100%完美答案。

图片

图片

▒ 声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。