348

362

他行授信汇总过高,一人多卡要受限?申卡,提额将更难?

2022-03-01 11:22:17

0点赞

0收藏

0评论

大家好,我是舒乐聊卡R,“努力做最有价值的分享”

最近不少银行都发布公告,要针对一人多卡问题开展整治活动。但实际走在二零年断卡行动开始之后,针对储蓄卡方面的一人多卡的专项整治活动就已经开始了。当时主要针对的是储蓄卡账户问题。但在信用卡新规发布之后,针对于贷记卡也就是信用卡的多机构数多账户出问题也开启了专项整治活动。

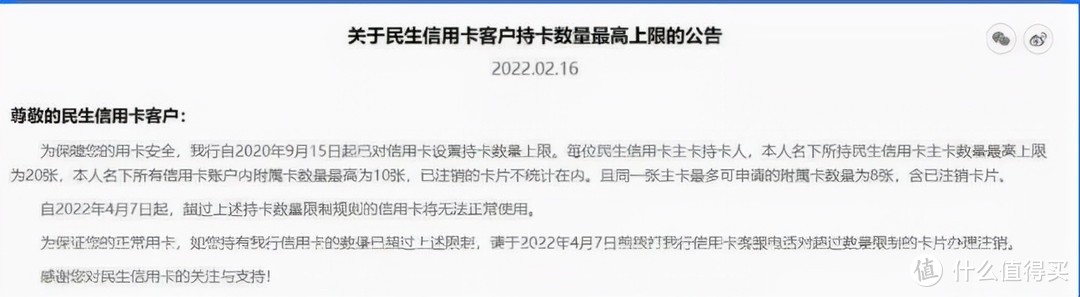

例如近期民生银行就发布公告要求民生持卡人主卡最高持卡数20张,附属卡最高10张。当然储蓄卡方面,招商银行,储蓄银行等各大银行也都发布过相关公告。但实际上关于储蓄卡的一人多卡问题的专项整治是对断卡行动的一个积极呼,应旨在保护持卡人的个人资金安全,信息安全。那对于信用卡的一人多卡专项整治活动目的是什么呢?

其实针对信用卡账户一人多卡的问题整治,旨在防止银行过度授信,导致持卡人无形之中增加了负债,出现无力偿还的问题。首先大家最常看到的表现:比如招商银行很多伙伴在自主申请提额之后发现给出提示“因为他红授信汇总过高的问题”导致提额申请被拒绝。或者像建行大家都知道发卡机构数超过五行之后再去上建行的车是非常困难的,包括光大银行如果是四行之内去进行上光大的车,可以做到不看负债!

而实际上这一系列问题我们都可以通过去控制一人多卡这个问题而得到解决。毕竟银行在被申请人申请卡片审批的时候是要考虑到你的个人负债情况,你的还款能力,而你手中现有的信用卡账户数过多,或者机构数过多就会导致我们在银行眼里是一个负债过大的情况。这也会成为直接影响我们个人综合评分高低的主要问题。

而正常一个人名下,保留五到七家机构数就够用了,而每家银行旗下如果没有特殊需求,一个银行只保留一个卡片账户就够用!当然特殊情况,特殊权益,特殊去考虑。其次这里也要提醒大家一下,日后如果我们伙伴还想通过无限制的申请卡片来提高自己的总授信额度,这肯定是做不到了。

意味着我们日后无论是申请卡片或者是手中现有信用卡提额,就需要提前考虑好自己的账户数,包括自己手中卡片银行的配比是怎样的,毕竟不能通过申卡提高总授信,就需要你提前做好统筹规划!

当然如果说目前为止你还不知道自己手中的卡片配比应该如何进行选择的话,也没有关系。可以咨询舒乐!

好了,今天的内容就到这里了,