8

61

超级玛丽4号重疾险,有多种投保方案选择,你get到了吗?

2021-05-13 14:13:17

0点赞

0收藏

1评论

创作立场声明:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

信泰人寿最近一段时间活力全开,手捏多个王炸,像完美人生守护2021、达尔文5号焕新版、超级玛丽4号重疾险等产品,随便挑一款出来,都可以独当一面。

而说到超级玛丽4号重疾险,难免会让人想起上一年火了一年的超级玛丽3号max,毕竟师出同门,作为后浪的表现还是挺让人关注。

所以奶爸今天就带大家看看超级玛丽4号重疾险的保障如何,保费贵不贵?

而且奶爸还精心为大家整理了几种配置方案,适合各种保障需求的人群,赶紧进来看下吧!

超级玛丽4号重疾险保费贵吗?

超级玛丽4号重疾险保什么?

奶爸小结

一、超级玛丽4号重疾险保费贵吗?

配置保险时,大家除了产品的保障内容外,应该还比较在意产品的保费。

超级玛丽4号重疾险的保费测算如下图:

保费测算

超级玛丽4号重疾险的可选责任有三项:恶性肿瘤-重度额外赔付、特定心脑血管疾病额外赔付和身故责任。

所以在投保时,投保人可以根据实际需求搭配以上的可选责任。

不同的搭配,保费会不一样。

比如投保条件为:30万保额,30年交,保障终身,以下是几个不同保障方案的保费测算:

1、基础保障(不附加任何可选责任)

超级玛丽4号重疾险的基础保障比较便宜,30岁男性投保每年需要4407元,而女性只需4248元。

2、基础责任+恶性肿瘤

如果追求恶性肿瘤保障,或者有恶性肿瘤家族史的人群,奶爸建议在投保超级玛丽4号重疾险时附加上这一责任。

30岁男性和30岁女性的保费一样,每年交4890元。

男性方面,保费比基础责任的保费贵了483元,女性则贵了542元。

3、附加身故责任(基础责任+身故)

附加上身故责任后,被保人在保障期限内不幸身故的话,可以获得一笔保险金。

不过附加身故责任的话,保费会稍贵一些。

30岁男性每年需交5928元,比基础责任的保费贵了1521元,女性则需5721元,贵了1473元。

所以要考虑自身的预算情况才作出选择是否把身故保障给附加上。

4、保障全面方案(基础责任+恶性肿瘤+心血管+身故)

这个方案把超级玛丽4号重疾险的可选责任全部附加上,保障比较全面。

30岁男性每年需要7095元,女性则需要6819元。

可以看到这个方案的保费比较贵,对比基础责任的保费贵了2500左右。

这里奶爸提醒一点,重疾险的可选责任不一定所有人在投保时都需要附加上。

保险产品设计可选责任的初衷,大概是给有这方面需求的小伙伴,提供更加充足的保障。

而如果你不需要这方面的保障,可以不附加,保费会比较便宜。

二、超级玛丽4号重疾险保什么?

以上了解完超级玛丽4号重疾险的保费测算以及投保方案,接着我们来看看超级玛丽4号重疾险的保障内容有哪些?看下图:

基本内容

这次奶爸主要想给大家说一下这款产品的恶性肿瘤-重度额外赔付。

这项责任在很多重疾险产品都有出现过,超级玛丽4号重疾险也不例外。

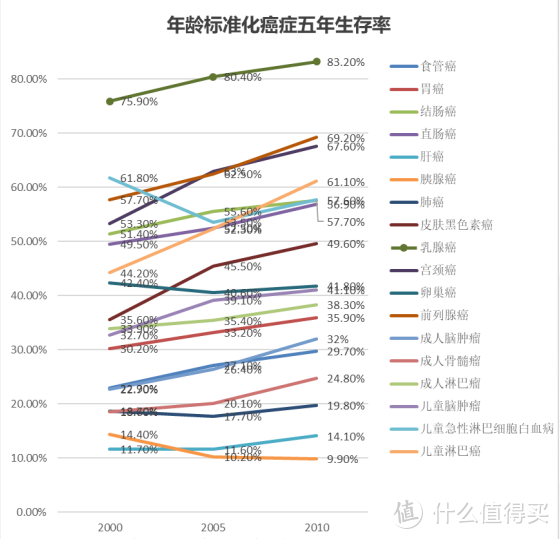

为什么需要这项保障呢?不妨先看看一下这张图片:

来源:柳叶刀

上图显示的是癌症五年生存率。

可以看到随着医学技术的进步,很大一部分癌症在五年内的生存率有所提升。

但这是在接受治疗的前提下。

大家都知道治疗癌症的费用比较高,普通家庭一时之间很难拿出一大笔钱给付医疗费用。

基于这一点,超级玛丽4号重疾险除了给付基本的重疾保额外,还约定了恶性肿瘤-重度额外赔付,额外赔150%保额,给被保人提供更为充足的保障。

但是别以为这样就结束了,超级玛丽4号重疾险还自带一个恶性肿瘤持续保险金。

约定确诊恶性肿瘤一年后,如果还需要继续治疗的话,每年给付15%保额,最多给付两年。

也就是说,如果在60岁钱初次患上的重疾是恶性肿瘤,又附加恶性肿瘤额外赔付,并且一直接受治疗,那么这段时间内最多可以赔付:180%+15%+15%+150%=360%。

从以上可以看出,超级玛丽4号重疾险简直是把恶性肿瘤保障发挥到极致,想要获得相关保障的小伙伴可以考虑一下。

奶爸小结

信泰人寿一向都喜欢给惊喜,例如上一年的超级玛丽3号max,重疾赔付比例刷新记录,这次的超级玛丽4号重疾险则把恶性肿瘤保障“玩的贼溜”。

奶爸探险

校验提示文案

奶爸探险

校验提示文案