3

40

3期、6期、12期免息券到底“值”多少钱,精确到一分钱(附赠计算公式及excel)

2023-12-17 23:19:14

27点赞

103收藏

33评论

一、分期免息券价格之谜

突然对分期免息券值多少钱产生疑问,主要是618购买Apple Watch Ultra,转战狗东、某宝、拼夕夕,旗舰店、喵电、自营店各种对比。买的不如卖的精,现在购物街不仅促销力度锐减,而且各种价格暗藏玄机。

再以双十一iPhone 15 Pro Max 256GB举例,光看标价,9999、9399、8999阶梯排布,但是叠加购物券、优惠券、专项红包等等之后,实付价格又是斗转星移,可能标价9399优惠下来反而最便宜。

不仅是优惠券陷阱,还有分期免息陷阱,3期、6期、12期免息诱惑,实付价格之下当然免息最优惠。难就难在,可能实付价格贵100,但是狗东免息12期,你会不会买狗东?

12期免息可能会毫不犹豫买狗东,但是只有3期免息呢?或者实付价格贵200,只有免息6期,你会不会买狗东呢?我都会纠结死了。

而且免息优惠券还要抢!抢不到又生气!如果你算出来免息券根本不值几个钱,那么就没有必蹲点抢券了嘛。

这里就涉及到核心问题,免息券到底值多少钱?

二、分期免息券价值计算

重要声明:

在经济不明朗、失业率飙升(甚至不公布)、未来收入不确定性加强的2023年,以及大概率也不会好转的2024年,强烈不推荐因为现金不足,分期购买,提前满足消费欲望的行为。

本次讨论是基于现金充足,为了优惠省钱,才使用分期免息券的消费行为。

再次强调,切勿提前消费,慎用分期金融工具,身边太多人陷入金融陷阱。

那么,开始计算分期免息券价值。

2.1、分期免息券如何产生价值

先确定一个概念,分期免息券如何产生价值。

还是以iPhone 15 Pro Max 256GB举例,官方售价9999元,24期免息,一个月只要付416.63元;12个月免息就是一个月付833.25元,存下的钱可以买理财增值,最不济也可以放余额宝嘛。

这里我们简化一下,存款产生的利息就当成分期免息期价值。

存款利息就要涉及存款利率和期限,那么就要确定下面几个变量。

2.2、期限

先说期限,网购平台一般是3期、6期、12、24期免息。购物节的时候商品有打折,而且3期一般平台赠送,不用抢券。6期和12期免息券大概率要蹲点抢了,24期基本很少见了。像苹果官网这种原价iPhone会24期免息,但原价购买真是大怨种。

就以最常见的12个月免息举例,最理想的存款理财方式应该是9999元存12个月,9165.75元存11个月,8332.5元存10个月,7499.25元存9个月,以此类推,对应购买该期限利率最高的理财产品。

这是最理想的方法,但计算起来太复杂,每个区间利率不一致,我嫌太麻烦都设为只买一个月短期理财。

2.3、利率

解决完期限,我们现在来设置利率。

一个月理财产品,利率不会太高,而且为了保证本金安全性,我就只考虑大银行的理财产品吧,不靠谱的P2P高息理财就不考虑的。

这里分享一下作为银行狗客户经理的工作体会:

1、你惦记我的利息,我在意你的本金。

2、理财收益率超过6%的就要打问号,超过8%的就很危险,超过10%就要准备损失全部本金。

3、信用卡分期或者各种呗,日利率0.05%或分期0.68%,其实年化利率非常高,再加上等额本息最后几期实际利率更是高的吓人,综合实际利率也是非常高,所以信用卡是银行非常赚钱的产品。具体计算,以后有机会再分享(这个坑挖了好几年了,今天的计算思路可以借鉴)。

这次就选我最常用的浦X银行、招X银行的理财为例,一个月利率差不多在2.76%~3.14%之间。

考虑到未来利率下行,存款起息时间浪费,这里就取值2.5%作为存款利率。

2.4、通货膨胀与现值与终值

作为金融学考研屡考不中的学渣,格里高利·曼昆的不肖徒孙,学在华科却玩在武汉的loser,金融就学到一些皮毛,比如货币具有时间价值呀,社会通货膨胀呀,现值PV呀,终值FV呀,净现值NPV呀。

具体怎么算,不好意思,学渣忘记了。而且最长24期也就2年,咱们中国特色社会主义国家,物价还是比较稳定,又不是阿根廷那种疯狂贬值物价飞涨的混乱社会,咱们就不考虑通货膨胀影响哈。

万事俱备,参数设好,就唤醒高中数学知识,开始计算吧!

三、计算过程

12期免息存款利息

研究经济常规做法,来个模型,在让其他条件理想化(吐槽一句经济学最不合理的假设就是,理性人假设。真正有谁能做到完全理性呢?)

假设每月1号买理财,当天起息,1个月后本金利息到账后,马上还一次分期本金。然后剩下的钱继续买理财起息,1个月后本息到账还分期。以此类推,那么理财本金如下:

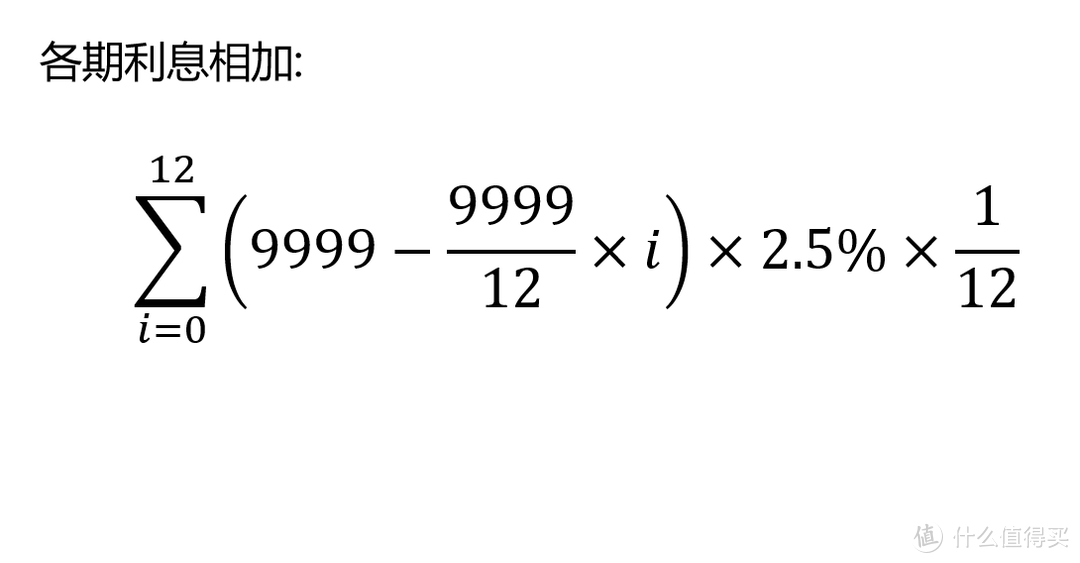

那么第1期利息:9999×2.5%÷12,第2期:9165.75×2.5%÷12。。。第12期:833.25×2.5%÷12,用excel一分钟就算出来了。

但毕竟咱们是高中生,不能用手机、不能用电脑、不能用计算器,就只能用笔和纸来计算。

用求和公式,将各期利息相加。

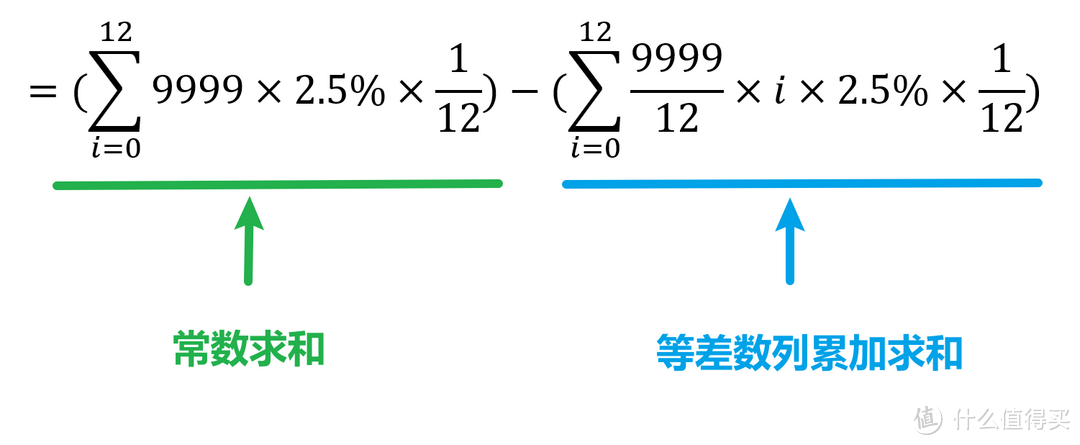

一个一个算太笨了,优化计算,分部分来,简单的常数求和+等差数列累加求和。

常数求和咱们小学就会,就是9999×2.5%×13÷12=270.80625元。敲黑板,这里比较容易错的就是有13项相加,马虎的同学只算了12项。

等差数列求和,有公式取巧。这里讲一个数学王子高斯的小故事:高斯在7岁时进了小学,有一天,算术老师要求全班同学算出以下的算式:1+2+3+4+……+98+99+100=?在老师把问题讲完不久,高斯就在他的小石板上端端正正地写下答案5050。

老师和同学大为诧异,小高斯轻描淡写回答说:“我不是按照1、2、3的次序一个一个往上加的。老师,你看,一头一尾的两个数的和都是一样的:1加100是101,2加99是101,3加98也是101把一前一后的数相加,一共有50个101,101乘以50,得5050。”

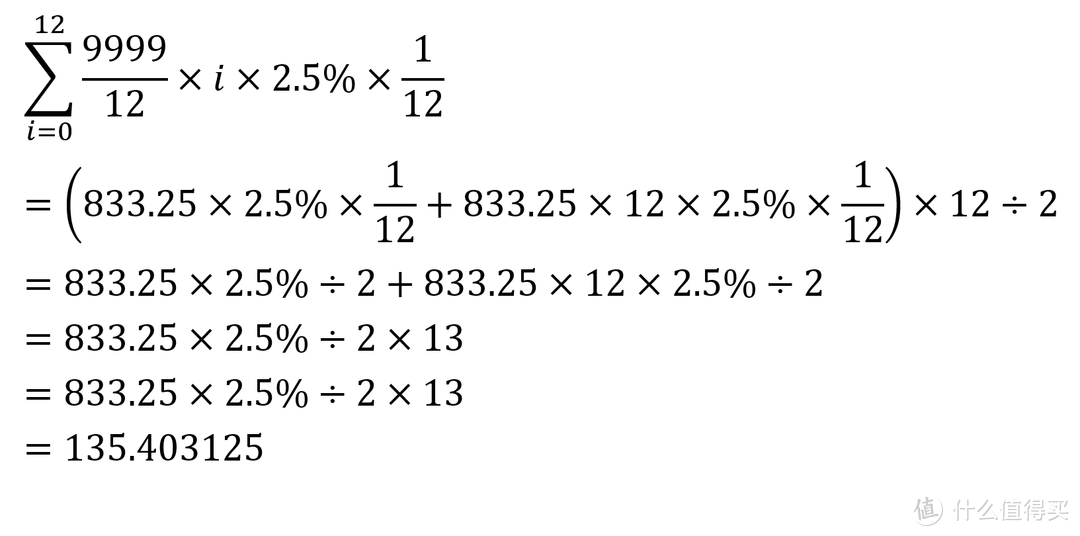

这就是等差数列求和公式,首项加末项,乘以项数,除以2。这里因为期数从0期算起,算到12期,所以项数有12项。其实从1期算起,项数12项,结果一样,无伤大雅。

最终计算只涉及除法÷2,其他均为乘法,难度很小,就是比较耗时耗力。

最后算出,分期存款利息总收益为,270.80625-135.403125=135.403125元。和前面excel算的一模一样。

3期免息、6期免息、24期免息就算公式都一样,这里就不重复展开了。

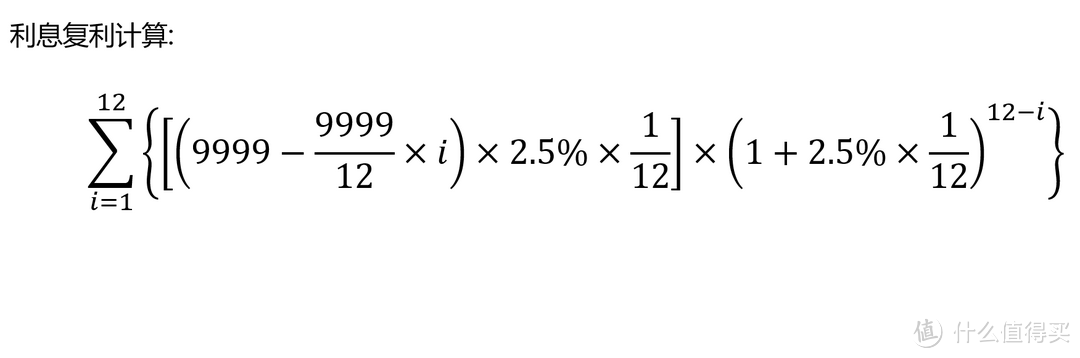

四、复利进阶计算

利息还能生利息,生生不息。第1期获得的利息还能继续买理财,爱因斯坦还说过,宇宙中最强大的武器就是复利。(“The most powerful force in the universe is compoud interest. ”——Albert Einstein)

利息的复利计算稍微复杂一丢丢,具体如下:

由于第1期的利息在第2期才开始产生利息,所以第一项i从1开始。

这个涉及等差和等比公式求和,计算太复杂,而且我已经算过结果只差几块钱。

要是为了省这几块钱,算这么复杂的公式,我宁愿不买了。

直接给出结果,利息复利=137.4880263元,相比之前的135.403125元,多了2.0849013元。

2块多钱还不够坐地铁呢,还是算了算了。

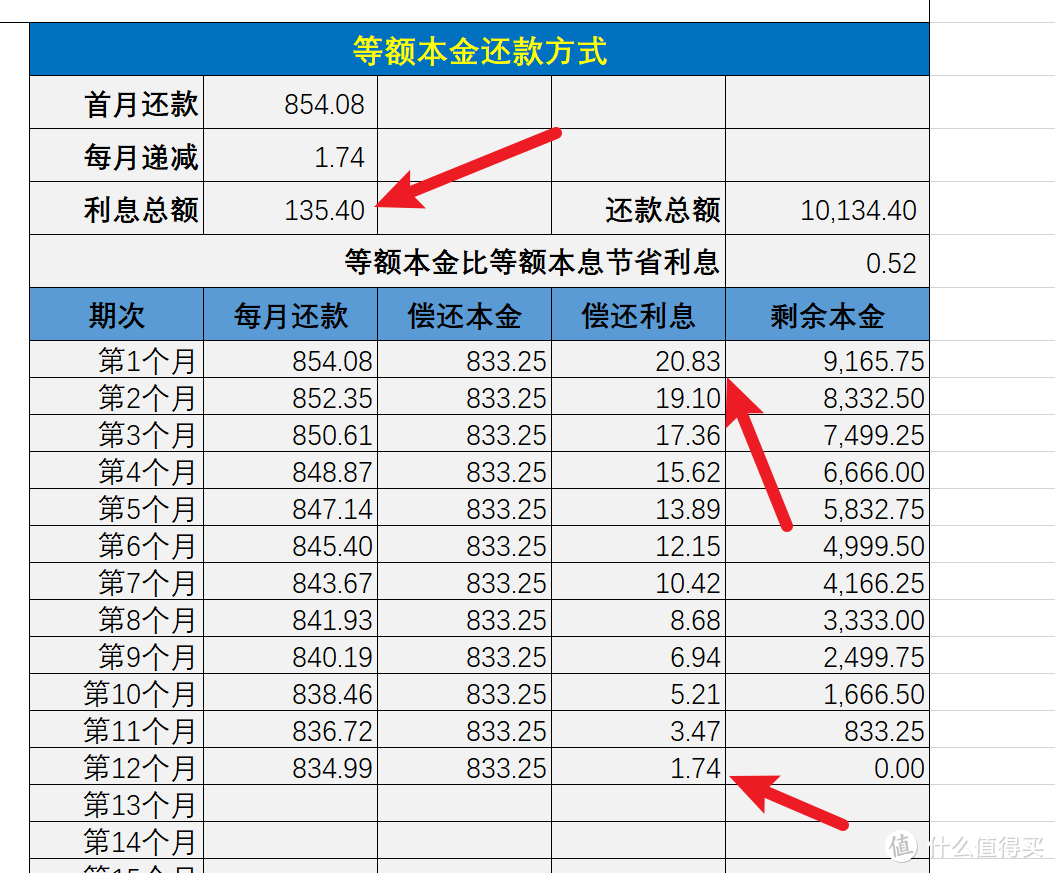

五、excel一键生成结果

怎么算大家看个乐呵,真正生活中,还是用excel一键生成结果最方便。

我最近在考虑买房,突然发现自己做的买房利息计算器,其实和分期存款利息计算器有异曲同工之妙。

买房的等额本金还款方式,每期本金还款金额一致,本金最后一次还清。

本质上,贷款利息和存款利息是一个道理,偿还利息倒过来看就是存款利息。

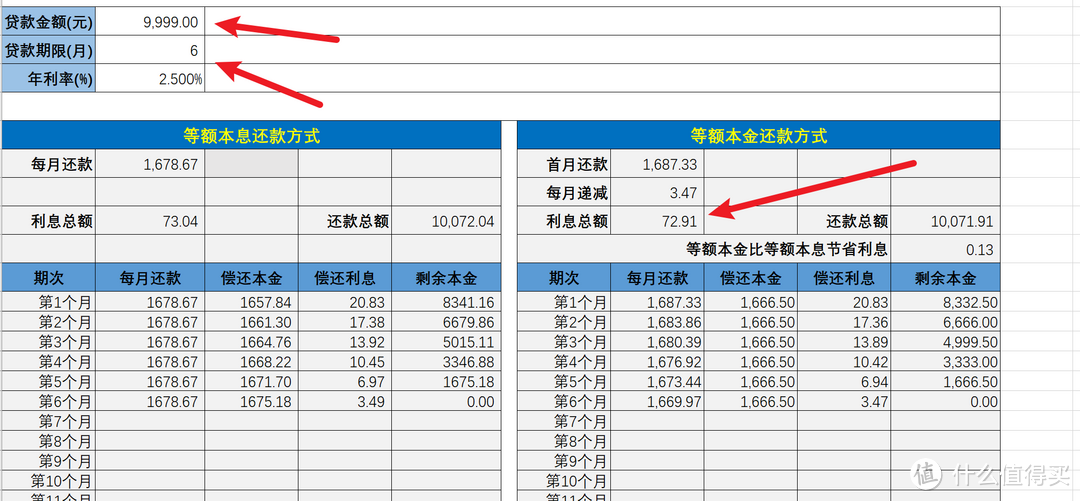

输入贷款金额、贷款期限、年利率之后,一键生成结果,和上面计算完全一致!

3期、6期、24期随意输入,年利率也可以随意调,一秒出结果。

因为我是房贷计算期,所以表格里面还有等额本息还款方式,生活中分期基本用不上,就自行略过。

具体excel文件,我分享在网盘,大家有需要自取。

链接:https://pan.baidu.com/s/1aWHLa7gVF2EHTO99F-C_2A?pwd=qgtf

提取码:qgtf

现在应该大家都知道怎么计算,3期、6期、12期免息券到底“值”多少钱了吧,而且也附赠的一键计算excel,期待大家的评论、点赞和金币、碎银子打赏哦~

招待不周。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

游雪寒

校验提示文案

值友8015438735

校验提示文案

大大326

校验提示文案

平生难得几回闲

校验提示文案

平生难得几回闲

校验提示文案

伊森-

校验提示文案

Ah-Lin

校验提示文案

迟尉

校验提示文案

午夜流火

校验提示文案

天佑chuan

校验提示文案

sasalemma

校验提示文案

宅猫嘟嘟

校验提示文案

woshishui---

校验提示文案

woshishui---

校验提示文案

宅猫嘟嘟

校验提示文案

sasalemma

校验提示文案

天佑chuan

校验提示文案

午夜流火

校验提示文案

迟尉

校验提示文案

伊森-

校验提示文案

Ah-Lin

校验提示文案

值友8015438735

校验提示文案

平生难得几回闲

校验提示文案

平生难得几回闲

校验提示文案

游雪寒

校验提示文案

大大326

校验提示文案