244

206

投保攻略 篇一:如何购买一份适合的重疾险,怎样买最划算?

2019-07-23 16:05:44

24点赞

256收藏

35评论

创作立场声明:**本文首发于开心保保险,转载请注明出处

开心保观点:买保险就是买保额,对于年轻人来说,首选消费型保险,才能不花冤枉钱,用最少的保费支出换取最大的保障水平。

人们很习惯在买车时首先给车上个车险;坐飞机时,也会买一份航空意外险。但是如果罹患重大疾病,在这之前,有没有考虑过为自己上一份重疾险呢?

重大疾病可称的上是家庭财务安全中最大的风险之一,一旦罹患重疾,将会给家庭带来莫大的影响。我们最害怕的就是“得了重病却没有钱治”,所以购买一份重疾险是一件十分有必要的事情,所谓重疾险,就是一旦确诊重疾,不管是否开始治疗,保险公司立即赔付一笔钱。

很多人在考虑买保险的时候,都想用最少的钱,买一款最好的产品,而自己想要用保险解决什么问题,想解决多少问题,是没有考虑过的。就会出现花了钱买完保险,最后发现这份保险根本解决不了自己的问题,然后觉得保险都是“骗人”的,其实并不是每款保险产品都适合所有人,我们应该有针对性的去选保险,买到一份适合自己的重疾险才是我们的目的。

下面,我们就聊一聊怎么买到一份适合自己的重疾险:

什么是重疾险?

如何选择适合的重疾险?

避坑指南

1、什么是重疾险?

重疾险即重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。重疾险是给付型产品,如果得了保险公司规定的疾病,并且达到了相应的严重程度,就会直接给你一笔钱,而这笔钱是拿去治疗还是用来其他消费都可以。大多数情况是只要确诊了就可以申请理赔的,所以可能在治疗之前,我们就能拿到理赔了。可见,重疾险具有缓解巨额治疗费压力、补偿收入损失的功能,因此重疾险也被称为“收入损失补偿险”。

2、如何选择适合的重疾险?

一个家庭中,每个成员都有可能会生病,无论是谁,都会对家庭财务造成影响,因此,每个家庭成员都应该配置重疾险。虽然每个人都需要配置保险,但由于经济预算等原因,很多家庭是无法一次性将整个家庭都配置上的,这时,所以一定要根据轻重缓急,按顺序来:先大人,后小孩和老人。一定要先给家里的经济支柱和大人配置足够的保障,牢记一个原则:谁承担家庭责任,谁就要优先投保;谁的家庭责任大,谁的保额就要高!

清楚了家庭人员配置保险的顺序,接下来我们从以下几点分析怎样购买适合的重疾险:

保额应该买多少?

保障期限怎么选?

轻症加不加?

要不要多次赔付功能?

图片来源:摄图网

图片来源:摄图网

① 保额买多少?

买保险就是买保额,保额一定要充足。投保重疾险,首先清楚的是:买重疾险是为了作为患病后的收入损失补偿。有一个保额设定的参考标准,即以年收入的3-5倍作为一个衡量。因为一旦患上重疾,收入减少是对整个家庭现金流的巨大影响:不只是医疗费用,还有后续康复的费用,而且被保险人一段时间内不能工作,重疾险作为收入损失的补偿,可以继续来维持家庭的基本开销、父母的赡养、子女的教育、房贷车贷等。因此建议购买重疾险时尽量选择30万至50万保额,预算充足的可以购买50万以上保额的重疾险。

所以,为了避免这种长时间给家庭造成重大破坏的风险,购买充足的保额能够及时补偿因患病带来的收入损失影响,给家庭带来一份保障。

② 保障期限怎么选?

定期重疾险保障期限灵活。比如20年/25年/30年等,或者保到固定年龄,至60岁/70岁/80岁等。保障期限内患重大疾病,被保险人就能获赔,保障到期没出险,保险合同作废。定期重疾险跟终身重疾险比起来,价格还是会便宜很多。

终身重疾险保障期限完善。购买终身重疾险最让人安心的就是,不用再担忧自己什么时候生病了,余生都在保障中,当然是再好不过的了。跟定期重疾险相比,终身重疾险的价格要高出不少来。

如果预算充足,还怕麻烦,那就直接买保额充足的终身重疾险;如果预算有限,投保定期重疾险,或者选择终身重疾险+定期重疾险,用足够保额的终身重疾险来保证保障期限的完善,切不可为了追求保障期限降低保额。

③ 轻症加不加?

重疾保险里把疾病分为轻症、中症和重症,因为轻症大多是由于长期不良生活习惯导致的,像原位癌、轻度脑中风,属于早期发现、治愈率较高的重疾种类,重疾险中轻症不是必须要加的。

但如果预算充足,可选择带有轻症的重疾产品,轻症治疗费用虽然没有重疾花费的那么高,但也要花费几万到十几万不等。目前市场上几乎所有的产品轻症都会赔付20%-30%的保额,有些产品还会更高。重疾+轻症能最大限度减低家庭经济负担,加大保险的杆杠作用,给我们带来双重的保障。

④ 要不要多次赔付功能?

“多次赔付”是针对重大疾病保障而言的,重疾险多次赔付不同于普通重疾险的地方在于:多次赔付重疾险可以理赔2次甚至多次,主要是针对得过重疾之后无法再次购买重疾险的情况而设计。

如果预算充足的话,可以给自己预留一点充足余量。因为得过重疾之后,即使治好了,健康状况也大不如前,一旦再得其他重疾,单次赔付的重疾险就保单结束了,基本不可能再买健康险了,这将对得过重疾的家庭再次造成沉重打击,而多次赔付重疾可以比较完美的解决这个问题。如果预算有限,先选择单倍赔付的重疾险,只有把第一次发生的重疾扛过去了,才有可能保障未来。

3、避坑指南

① 返还型看着美好,实则藏着“坑”

返还型价格高,会比消费型重疾险多交许多保费,而保障却不一定充足。到期返还的保费,实际上是保险公司用你多交的钱拿去进行投资理财所获得的利润,如果你会理财,把省下来的保费拿去理财投资,一定能得到更高的收益。如果在保障期限内出险,你获得了理赔金赔付的话,则不再获得返还金,这样的话你花的保费还比买消费型的多。

而消费型重疾险价格便宜,杠杆高。但如果保障期间没有出现,保障期后不返还保费。许多传统消费者对于保险的顾虑就在这里,总想着“如果我没出事,这钱不就白花了吗”。要知道“保险姓保”,保险的作用就是保障,而不是什么储蓄、理财投资。对于预算有限的朋友来说,与其购买一款昂贵的返还型重疾险,不如选择一款保额更高的消费型重疾险,把省下来的钱去购置其他的保险产品,比如定期寿险,让保障更加完善。

② 避免过分关注保障的疾病种类

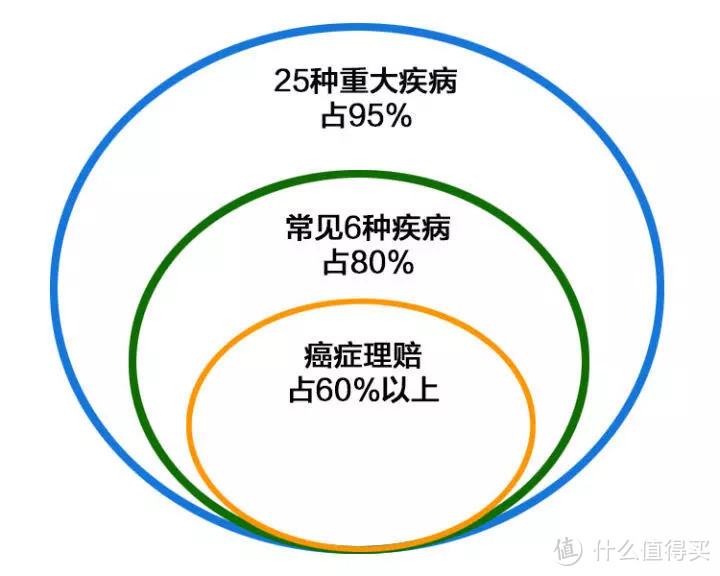

保险行业协会发布的《重大疾病保险的疾病定义使用规范》统一规定了25种最高发的重大疾病。这25种常见重疾,患病比例可以达到95%。行业协会规定的25种疾病是每一款重疾险必保内容,只有增加这25种疾病以外的病种,才可以由各家保险公司在设计重疾产品时自行定义。

在25种重疾中,癌症是确诊率和理赔率最高的一种疾病,而5年生存率,是癌症研究中非常重要的一个指标。它是统计某种癌症患者在综合治疗后存活5年的比例,可以用来评价治疗的效果,也可以反映出该肿瘤的恶性程度。

对于绝大多数的朋友来说,患上超过这25种重疾之外的其他重疾概率很小,因为这些疾病是非常罕见的,发生率极低。多出来的病种,大部分都是25种重疾里衍生出来的,本质上并没有太大的区别。基本的25种疾病就可以满足健康保障需求,多出几十种重大疾病并没有想象中那么大的作用。当然,所涵盖疾病数量越多,获得保障越全面,但相应的也会增加一定的保费。

对于一些特定的人群,还需适当关注重疾的病种。比如小孩子,需要重点关注是否含少儿高发重疾;有家族遗传史的人群,需要关注是否含有特定遗传病,有些重疾可能是区域高发特征的,还有些是职业高发重疾,这些也都要适当重点的关注。

③ 保险不要追求大而全

很多人在买重疾险的时候,还会受到一些附加险的诱惑,觉得花一份钱可以保障几种类型的保险实在是赚到了。看是划算,其实这里隐藏着致命的缺点:保额共享,理赔时保障互相影响。

保障全本身不是问题,如果各项保障责任都能发挥各自的最大效用,也不失为一种很好的选择。但是,如果多个保险责任放在一张保单里,风险发生后,发现保障责任互相影响,可能就差强人意了。比如主险是重疾险,附加意外险,如果重疾险先理赔,理赔后保险合同就终止了,附加的意外险的保障责任也随即作废了。最终交的好几种保险的钱,最后赔到一种其它所有都自动损失了。如果把每一种责任分开来买,就完全可以避免这种情况。

很多 “全家桶式” 的保单,看起来保障内容多,但是一方面捆绑了理财功能,另一方面各个单项保障责任价格过高,整体性价比偏低,导致有限的保险预算很难买到足够的保额。而买保险就是为了风险保障,保额才是关键因素,保额太低没有意义。

小结:

没有完美的保险,当然也没有完美的重疾险。不同的客户群体,不同的家庭状况,不同思维的理念的客户,最终选择的产品一定是有差异的。但明确的一点是重疾险保额一定要足够,至于保障期多久、要不要多次赔付,看自身的需要预算行事:预算有限,就买定期消费型重疾险,预算充裕,可买终身重疾险和多次赔付重疾险。

西湖西

校验提示文案

峃眔忎

校验提示文案

lcc8066

校验提示文案

冶金召唤师

校验提示文案

买不得大湿

校验提示文案

资深零元购买家

校验提示文案

啥破狼

校验提示文案

十二少残念

校验提示文案

老九不能走

校验提示文案

easysee

校验提示文案

无冠超

校验提示文案

城外的月光

校验提示文案

chenqiang02

校验提示文案

豆先生

校验提示文案

豆先生

校验提示文案

easysee

校验提示文案

老九不能走

校验提示文案

十二少残念

校验提示文案

啥破狼

校验提示文案

资深零元购买家

校验提示文案

峃眔忎

校验提示文案

chenqiang02

校验提示文案

买不得大湿

校验提示文案

冶金召唤师

校验提示文案

城外的月光

校验提示文案

lcc8066

校验提示文案

西湖西

校验提示文案

无冠超

校验提示文案