24

25

超便宜,适合自己的重疾险来了

2019-12-13 16:51:38

0点赞

3收藏

0评论

防癌的达尔文超越者,凭着白菜价独占C位。

现在又升级了个新版本,二师姐上来测评一下

1

升级后的达尔文超越者(护心版)其实很简单,就是多修炼了一个技能——20种特定心血管疾病保障。

还是先拿它和前身达尔文超越者做个对比:

在达尔文超越者的基础上,(护心版)新增的这20种心血管疾病最高可以额外多赔35%保额。当然这个技能,能不能带来增值,还要看实不实用。

2

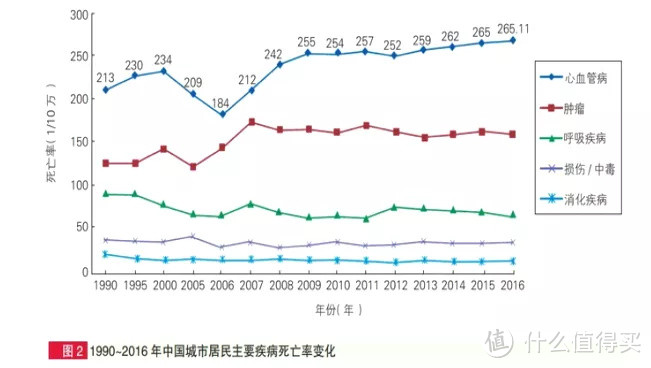

最新数据显示,心血管打败癌症,成了我们要面对的“头号疾病杀手”。

位居杀手榜首位的中风,第二名缺铁性心脏病,都是心血管疾病成员。这样看,(护心版)特定心血管疾病额外赔,还是很实用的。

国家心血管病中心发布的数据,心血管病死亡率也占榜首,远高于癌症。

平均每年有260万人死于心脑血管疾病,每13秒就有1人死亡。

看到这数据,心血管这个杀手,还真是有点冷。

而且,心血管疾病更喜欢找年轻人了。

25岁以上发病率上升,25岁的年轻人和70岁的老人,患中风的风险一样。

难道第一批90后继脱发,又要开始中风了?

看来不只要养生,早点研究一下达尔文超越者(护心版)这20种心脑血管疾病都是什么更实用。

这20种疾病都是在110种重疾里的,一旦确诊符合条件,最高可以获得135%保额赔付,等于给心血管疾病加了防护盾。

而且前6种,是银保监规定的高发重疾,发病率高,实用度自然也高。

如果你属于心血管疾病家族病史人群,有家人患过心脏病、中风、三高等心血管疾病。

或是心血管偏爱人群,如996工作,经常熬夜加班,焦虑压力大的人(尤其是男生,发病率比女生高得多)。

还是要早点了解这款护心产品或其他心血管疾病保险。

3

除了达尔文超越者(护心版),芯爱也是保癌症和心血管疾病的。

我把它俩和单独保癌症二次的达尔文超越者,做了个对比。

光从价格上看,达尔文超越者(护心版)还是有优势的,不过这款产品喜忧参半。

我先来梳理下怎么选这3款,再来吐槽下它的缺点。

保重疾+中症+轻症+癌症2次,达尔文超越者;

钱少,保重疾+中症+轻症+癌症2次+特定心血管疾病,达尔文超越者(护心版);

钱多,保重疾+中症+轻症+特定癌症和心血管疾病,芯爱。

发个通告👇

一向友好的芯爱,健康告知变严格了。

主要有下面这些调整:

增加了BMI系数限制,高血压更严了,还新增了近2年检查异常和个别疾病的告知。

很明显,有这些异常的,调整后就更难买了。

另外智能核保也增加了38个疾病的核保,如尿白细胞异常、血常规异常、宫颈TCT或活检等疾病核保,这点倒是能提升核保体验。

4

再回到上面的话题,聊聊达尔文超越者(护心版)的bug。

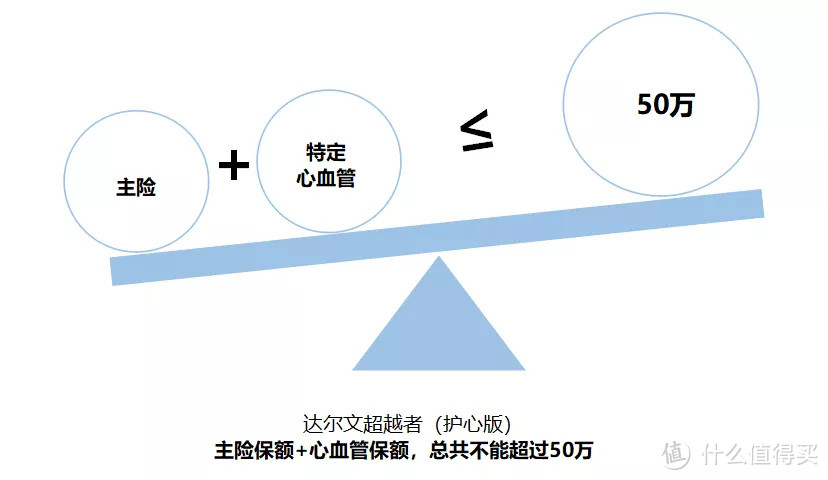

(护心版)最大的bug是占用保额:

它直接拿了达尔文超越者做主险,又附加了一个(护心)的小主险。

大家知道X福最大的问题,就是主险是寿险,附加重疾险,占用保额。

这个特定心脑血管疾病,也会占用主险保额。

勾选上,主险保额+心血管保额,总共不能超过50万。

举个栗子:

30岁的老王,买了45万的主险,(护心版)的附加险就只能买5万(这点保障,也防不住风险)。

特定心血管疾病最长只能保到70或80周岁,也很尴尬。

现在我国人均预期寿命77岁,未来会更长,一次保到终身当然是首选。

主险保到终身,附加的心血管保障却中途退休了,想想后半生都凉风飕飕~

只能标体承保,不能进行智能核保和人工核保也太严厉。

不少人,只能忧伤的说拜拜了。

总的来说,达尔文超越者(护心版)这个心血管选项比较鸡肋。

如果你是被癌症和心血管这两大杀手盯上的人,还是首选芯爱;实在钱袋子紧张,(护心版)也能有个防护罩。

没有特殊需求,还是安心守着达尔文超越者(基础+癌症2次),性价比无敌。

我们买保险最重要的是两看,一看自己的需求和钱袋子,二看保障和保额。

选对了适合自己的产品,就是最好的。

关于小孩和老人的保单方案也有更新,大家可以去二姐主页往前翻翻。

或者大家想看什么方面的保单方案呢?留言告诉我。

新来的朋友很多不懂怎么操作,或是身体有点小毛病不知道怎么投保,也可在评论区提问二姐哦~

最后关注二姐聊保障,每天进步一点点,为你科普保障生活,推荐最合适的保障~