238

198

懒人攻略!20万年收入家庭的保险这样买准没错

2021-09-27 10:11:13

0点赞

5收藏

0评论

这几年找我咨询保险的,大多数都是男主或者女主给全家咨询保险的。一般包括夫妻双方的保险,双方老人的保险以及孩子的保险。

当然也有极特殊情况的家庭,只关注家中老人的保险,觉得除了老人,其他家庭成员还不着急。

为什么要把全家人都配上保险?

看一个问题,你就知道该不该给家人全部备上保险了。

假如说你现在30岁左右,同时也有了孩子,家里两个老人大概50-60岁。

如果你的家庭主要收入来源是靠夫妻双方工薪阶层劳动所得。而孩子每年去掉生活费用、孩子教育费用、物业费、取暖费、养车费、房贷等杂七杂八费用之后,如果你的银行存款余额不足100万的话。

那么你就应该考虑为家里人全部购买商业保险了。

20万年收入的家庭为全家配置保险的思路该是怎么样的呢?

核心的配置思路:全面、买足保额、选性价比高的。

何为全面:凡是能够投商业保险的家庭成员,尽量全覆盖到;范围尽量全面。

买足保额:每个人所涉及到的风险一定要将保额配足。

在可选产品当中,考虑综合性价比最高的。

不同的家庭成员应该选什么产品呢?

重疾险

解决万一家庭当中任何一人得了重疾,保险公司会按重疾险的保额给付一笔费用,这笔费用不管住院花了多少,都会赔那么多保额。这笔钱想怎么用由你来定,可以用于治疗费,也可以用于收入损失费,还可以用于生活费等等。

适用人群:0-50岁左右的家庭成员。

医疗险

在医院产生的合理且必要的住院费用,对于社保报销不了的剩余部分,医疗险可以进行二次报销。主要应对大额医疗费用支出。

适用人群:全体家庭成员。

解决家庭成员因意外原因导致的不同等级伤残所造成的永久性或者一定期间内的收入下降,以及因意外身故给家庭经济带来的沉重打击。

适用人群:全体家庭成员。

定期寿险/终身寿险

最主要的功能是有效防止家庭经济支柱突然离开,把养育孩子,赡养父母,偿还房贷车贷的责任全部留给另一半。

适用人群:家里的经济支柱。

结合上面提到的四大人生风险,我以家庭男主30周岁,女主30周岁,小孩刚出生为例,以家庭年收入20万,为其家庭进行保险规划。

我先为大家提供一份既省钱保障又全面的保障方案:

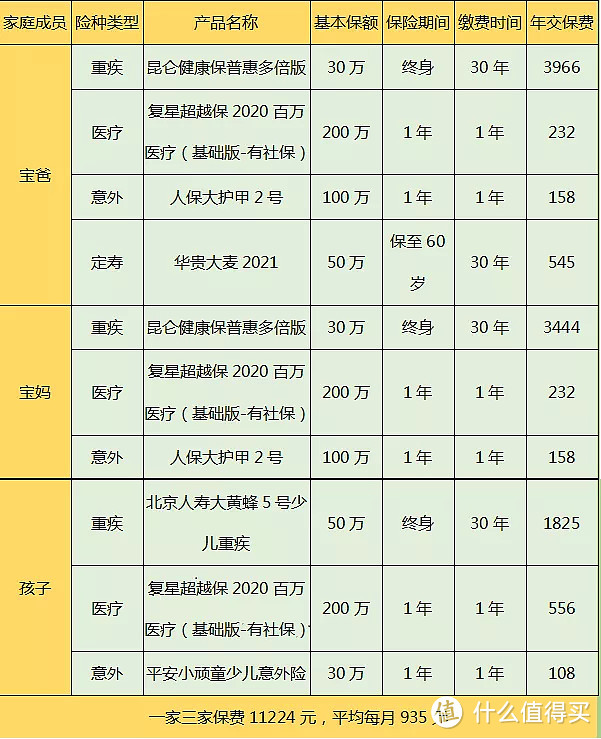

宝妈、宝爸保障如下:

这个方案里面不仅涵盖了重疾、医疗、意外、定期寿险保障,同时搭配的重疾险是一份不分组多次赔付的产品,且保单前15年初次重疾可以额外多赔付50%,这样前期保障额度也相对较高。

当然如果预算还可以增加一些,建议选择阿波罗1号重疾险,保费会高出几百块但是重疾60岁前可以赔付1.6倍基本保额。只花了30万保额的钱,直接买到了48万保额。同时重疾还是不分组可以赔付3次的。

孩子的方案可以说是轻装上阵,一共一年2000多块钱,但是保障可以说也是比较足额了。

意外身价30万,重疾50万且是多次赔付的。

包括20种高发特定疾病可以终身2倍保额赔付、10种罕见病可以终身3倍基本保额赔付。

且保单前30年,所有的重疾都可以额外多赔付保额的50%,加量没有加价。

给一家三口推荐的医疗险,是复星超越保2020(标准版)这个版本的保费不高,保障比较有特色,不仅免赔额每年可以降低1000元,累计可以降低到5000免赔。

如果我们觉得以上保额还不够高,下面我再来给大家推荐一组高保额方案。

这个方案的重疾保额从30万提升到了50万, 并且将宝爸定期寿险保额从之前的50万提升到了100万。

宝妈之前没有设计定期寿险保额,这次也增加了100万保额,毕竟价格不高,如果全面考虑建议加上。

当然重疾产品我们还可以结合自身的喜好进行产品的调换,但是价格基本差不太多。

1、重疾保障宝妈、宝爸:50 万(重疾不分组 2 次赔付,可根据自身需求选择是否含身故);孩子重疾50万(不分组,4次赔付)

2、医疗保障:一家三口200 万(重疾 400 万),含意外医疗保额200万(1万免赔)

3、宝妈、宝爸意外身故/残疾:100 万 + 猝死 50 万 + 航空意外身故/伤残 300 万;孩子意外伤残50万,意外身故/全残20万

4、宝妈、宝爸意外医疗保障:5 万(0 免赔);孩子意外医疗3万(0免赔)

5、身故/高残保障:100 万(保至 60 岁)(附加特定交通意外赔付,最高赔2倍保额。)

今天之所以列出这样两组20万年收入家庭的保障方案,意义并不在于我们必须选择推荐的这些产品,而是帮助大家建立一个保险配置的思路和框架。

我们在投保的时候还应该尽量全面,把医疗、意外、重疾、寿险尽量配全,当然如果我们能选到性价比高的产品,那就更锦上添花了。规划好了,还能节省一笔不小的费用。

你家的保险是否按照上面的类型进行配置的呢?