52

65

别挑了,增额终身寿险,就选这几款吧!

2021-12-09 11:33:09

0点赞

2收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

互联网保险新规年底即将落地的事情,相信大多数朋友应该都知道了。

简单来说,没有标明“互联网”字样的产品,统统需要下线。

万能险、投连险这两类收益浮动的产品,之后不准许在互联网上销售。

满足“初阶条件”的保司,可以销售医疗险、重疾险、意外险和普通定寿这几类常用的险种。

而这几年逐渐火热的 “增额终身寿险”,则需要满足“高阶要求”的保司,才可以销售。

而目前取得“高阶要求”的保司,寥寥无几。

也就是说,增额终身寿险,将在年底迎来大规模下线。

所以有理财向需求的朋友,最近一定要抓紧时间了!

今天就秉着中立客观有良心的原则,给大家推荐一下「 最值得买的几款增额终身寿险 」。

挑选攻略,看这一篇就够了~

1.

先来简单讲讲,增额终身寿险为啥可以当做理财工具。

如同字面的意思,增额终身寿险,就是保额不断增长的,保障期限为终身的寿险。

当然,光保额递增没啥用,寿险只有身故或者全残才能赔付保额。

我们总不能为了取钱,把自己打成全残吧……

所以增额终身寿险真正有用的地方在于,他的现金价值也是会随着保额进行“复利增长”的。

之后我们随时可以通过“退保”或者“减保”,来取出现金价值,以达到理财的目的。

而且最重要的是,增额终身寿险的安全性非常高,所有现金价值都是写进合同里的。

无论外界的经济条件如何动荡,该有的收益是一分也不会少的(当然也不会多~)。

2.

增额终身寿险的基本运作原理搞清楚以后,咱们就不多废话直接上正菜。

作为理财向保险,最重要的当然就是能赚多少钱。

我就把目前市场上最火的几款产品,现金价值放在一起对比一下。

选谁就一目了然啦!

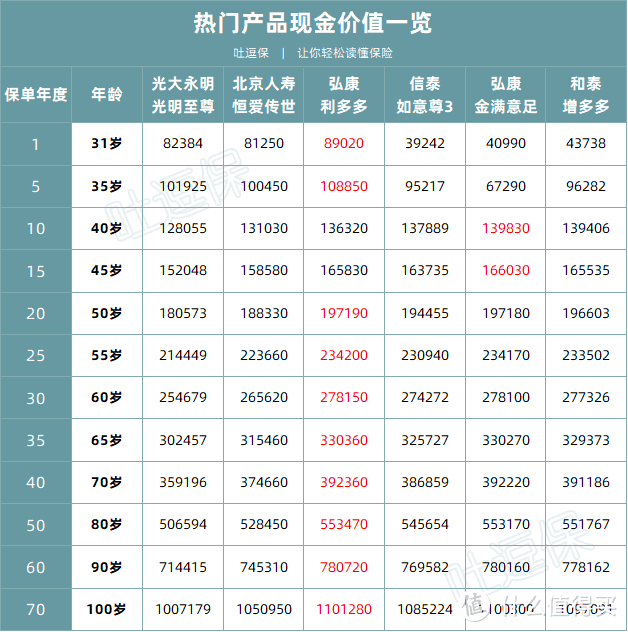

以30岁男性为例,趸交,10万保费:

(制图By吐逗保)

趸交的时候。

初期收益“弘康利多多”最为优秀。

在中期时,“金满意足”的收益后来居上,是收益最高的产品。

到后期是,“金满意足”和“利多多”则并驾齐驱,现价只差几百块而已。

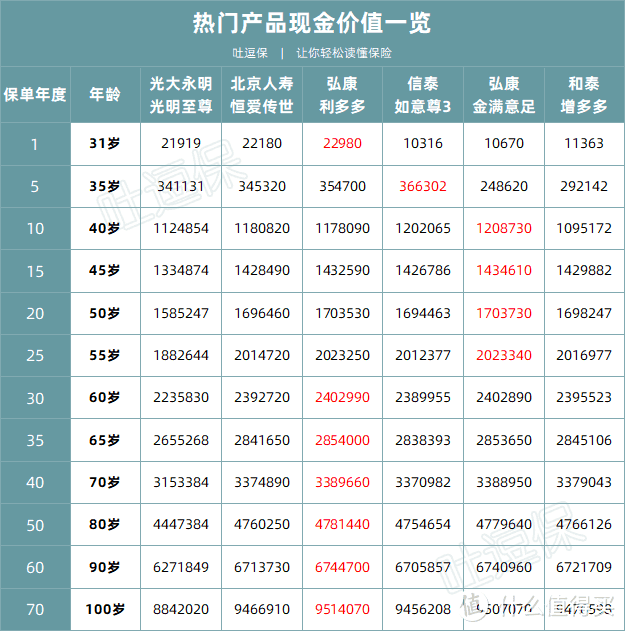

3年交,年缴10万保费:

(制图By吐逗保)

短期3年交的时候。

“利多多”作为回本最快的产品,在早期收益依旧傲视群雄。

而中期发力的“金满意足”,也是没有意外的称霸了中段。

在后期,“金满意足”和“利多多”两款产品同样是相差不多;

不过在大后期,“利多多”还是有着明显优势的。

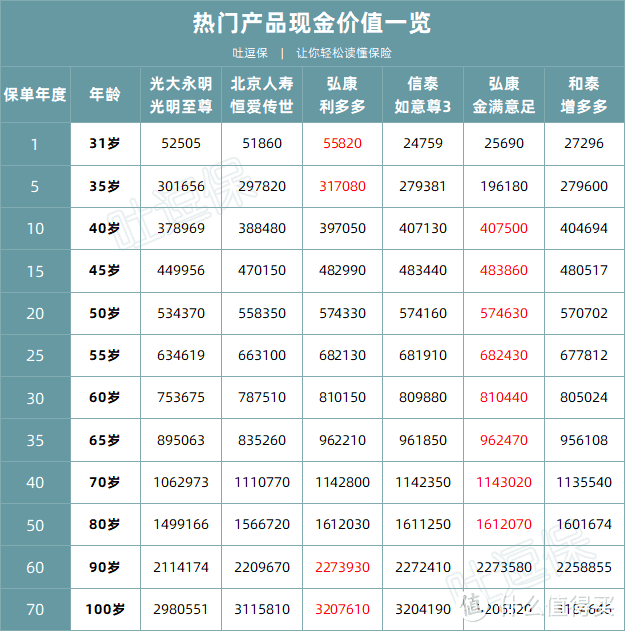

10年交,年缴10万保费:

(制图By吐逗保)

长期10年交的时候。

Emmm……

是的,即便是长期缴费。

能打的,貌似还是只有“利多多”和“金满意足”这两款产品。

也就是说无论是趸交、短期缴费还是长期缴费,利多多的前期收益、金满意足的中期收益始终是顶尖的。

同时,它俩的后期收益也是数一数二的。

3.

那到底如何选择呢?

看重前期收益,就选“利多多”。

前期收益有什么用?

简单来说就是回本快!

增额终身寿险,虽然对比于常规的年金险,最大优势之一就是灵活。

但是作为长期理财向的保险产品,在初期退保肯定是有损失的。

而利多多最快4年就可以回本,也就是此时即使退保也没有任何损失,甚至有的赚。

虽然经常跟大家说,用来长期保本理财的资金,一定要确定是自己短期内用不到的。

但是嘛,人算不如天算。

一旦出现什么突发情况,急需用到资金,回本越快就越容易避免尴尬情况的出现。

所以对于回本速度有要求的朋友,选择利多多肯定是没有错的。

看重中期收益,就选“金满意足”。

中期收益高有什么用?

中期,一般指保单的10~20年左右。

这个时间段,对各个人生的时间段来说,都是比较重要的时期。

对于小孩来说,10~20年,是他学习教育刚需时期;

中期收益高的话,可以满足孩子教育金的需求。

对于青年人来说,10~20年,是他成家立业的刚需时间;

中期收益高的话,可以满足创业、婚姻奶粉的资金需求。

对于中年人来说,10~20年,是他退休养老的刚需时期;

中期收益高的话,可以满足养老的资金需求。

所以如果你恰巧符合这些刚需,比如父母给孩子买,当做教育储蓄,或者中年人买来给自己当做养老储蓄;

那么选择金满意足,是一个非常棒的选择。

4.

至于后期收益嘛,两款产品可以说是半斤八两。

非要我推荐一款的话,我更推荐“金满意足”一些。

原因有两个。

(1)可以隔代投保

大多数理财险,只支持给你的直系亲属投保。

比如父母给孩子、孩子给父母、夫妻互保等等。

而金满意足,还能支持爷爷奶奶、姥姥姥爷,给自己的孙子孙女、外孙子外孙女投保。

比如说,家里的父母比较有钱,但是孩子不太靠谱,或者婚姻方面有一些问题,不想直接把钱给孩子。

那么这个时候,就可以使用隔代投保,自己作为投保人,孙辈作为被保人。

将来无论发生什么,比如孩子的父母离婚了,或者不务正业,都可以保证孙辈的教育费用。

是很实用的一种投保方式。

(2)附赠免疫细胞储存

弘康金满意足臻享版提供了一个稀缺的增值服务:免疫细胞储存。

简单来说,就是将我们健康的免疫细胞冻存,用来之后供免疫疗法使用。

举个很简单的例子:

最近炒得非常火热的120万一针的CAR-T注射液,就是一种免疫疗法。

从我们的血液中采集出免疫T细胞,进行基因修改后大量增值,再输入回我们体内杀灭癌细胞。

而这一切的基础,就是“健康的免疫细胞”。

病情严重的血液肿瘤患者,可能外周血几乎全是肿瘤细胞。

这个时候,采集不到健康的免疫细胞,再好的免疫疗法也是白搭。

但如果使用免疫细胞储存技术,提前将健康的免疫细胞冻存,就可以完美的解决这个问题。

而且随着科技发展,不仅限于CAR-T,越来越多的免疫疗法肯定会被研究出来。

到时候没有健康的免疫细胞可用,就,太烦恼了。

所以,我对这个附赠的增值服务,还是蛮看好的。

5.

总结一下。

纯粹从收益来看,利多多前期回本最快,金满意足中期收益无敌,后期两者半斤八两。

基础保障上,金满意足的隔代投保和免疫细胞储存服务是利多多没有的。

基本情况呐,就是这样的。

大家可以根据自己的实际需求选择,这两款产品绝对是目前的旗舰。

如果对于这两款产品有什么疑问,抓紧时间来找我,帮你解决。

打完收工~

我是算收益算到眼花的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~