130

78

达尔文5号荣耀版,超便宜!但有2坑~

2021-04-12 22:03:21

1点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

注意!TOP1重疾险可能要换人了!

最近复星联合健康借着达尔文的名号,

偷偷搞了一个新的达尔文5号荣耀版,

不仅比信泰的达尔文5号焕新版便宜很多,

而且得癌症,最高能赔210%,

也就是50万保额赔105万,特么豪横啊!

很多预算不高的朋友,都盼着它赶紧上线~

但真有这么好吗?测评后我有点意外...

下面就来好好讲讲~

N1

达尔文5号荣耀版,保障更好吗?

话不多说,先上保障图瞧瞧:

大家看哈,

相比超级玛丽4号、达尔文5号焕新版,

达尔文5号荣耀版的形态更加简洁利落,

可以直接把它拆成2部分来看:

01

基础责任

如图,非常简单的重+中+轻,

赔付比例都是目前市场的正常水平。

在这基础上还送了个独特的癌症靶向药津贴:

癌症确诊2年内,自费的靶向药药费达到10万的,额外赔50%保额。

怎样才算自费10万呢?

它分了3种定义:

①医保目录内的靶向药,走了报销后,自费要达10万。

②医保目录内的靶向药,没走报销的,自费达约33万。

③医保目录外的靶向药,自费要达10万。

有点复杂,

咱以白血病用药格列卫为例,

原价一盒23500元,一个月吃一盒,

一年要28.2万,两年就花56.4万,那么:

①经医保报销70%后,自费16.92万>10万,

②没走医保报销的,56.4万>33万,

③没在医保目录内,56.4万>10万。

3种情况下都能满足要求,

证明额外赔50%不难拿到。

有了这个责任,能大大减轻癌症病人的负担,很实用!

而且目前其他产品都没有哦。

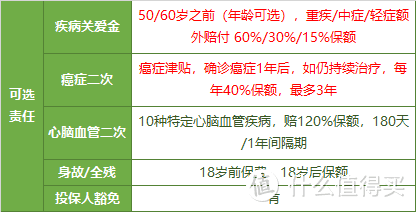

02

可选责任

达尔文5号荣耀版的基础责任之所以那么简单,是因为它把额外赔搞成了可选责任。

重疾额外赔60%,比焕新版的80%低,但加上癌症靶向药津贴,最高赔210%!

中症额外赔30%,总的就有90%,目前市场最高!

轻症额外赔15%,也比焕新版还高5%。

赔付比例杠杆滴,

最重要的是有50岁/60岁2个选项,

前者更便宜,后者保更周全,随你选~

除此之外,

还能选择附加身故责任、癌症二次、心脑血管二次,

而且本身能保终身/定期至70岁,非常灵活!

这样一来,

大家可以根据自己的预算,diy出不同的产品。

如果预算有限,就选保至70岁,

或者选保终身,只保基础责任,

如果预算高点,就把额外赔加上,保障更全面!

现在很多产品都捆绑大堆责任,

价格越来越高,把预算有限的人拒之门外~

这次达尔文5号荣耀版就很百搭,

通过调整形态,既压低了价格,又同时满足不同人的需求!

那么,重疾险TOP1就换它了?

别急,我们来和其他产品比比再说~

N2

货比5家,达尔文5号荣耀版值得买吗?

我挑选了目前最热门的几款产品,和达尔文5号荣耀版对比一下:

(点击查看大图)

如图很明显,如果不附加额外赔、二次赔,

达尔文5号荣耀版的价格无疑是最低的,

如果你预算有限,可以选它先上车。

如果你追求保障全面,

达尔文5号荣耀版附加上额外赔,也很优秀,完全能满足你。

当然看重重疾额外赔、癌症二次、心脑血管二次赔更高,

首选还是达尔文5号焕新版。

总的来说,

达尔文5号焕新版保障优秀,

但它也有些小坑,比如:

癌症二次附加费用贵

甲状腺结节乳腺结节核保严格

要说它是TOP1倒不至于,

但它灵活的优势确实无人能敌,

而且还有1点它也比焕新版更强,

下面继续说~

N3

达尔文5号荣耀版,还有1点很强!

大家都知道,信泰家是出名了的严格,

不仅对异地投保管得多,

新出的超级玛丽4号和达尔文5号焕新版也都有保额限制46万。

而复星联合健康出的达尔文5号荣耀版就没有这些毛病

最高保额达到60万,没有地区限制,

异地投保也好商量。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。