10

66

准备买保险,这些一定要知道!

2021-10-09 19:55:10

0点赞

3收藏

0评论

创作立场声明:先逻辑,后方案,明明白白买保险!

很多人想买保险,却迟迟下不了主意,不但耽误了保障,还要看着保费越来越贵。

因为啥?

因为觉得保险水很深,怕被坑了。

小银就用这篇文章,把投保前要注意的几个重点讲清楚,帮你理清买保险的逻辑,拒绝被坑!

2000字细细道来,建议准备买保险的伙伴认真阅读,在选保险的时候就可以少走弯路、得心应手!

1.买保险,要不要先体检?

直接说结论:

如果过去身体健康一直都没做过体检,可以直接挑选保险了;

如果有打算体检但是不急,建议先买了保险,过了等待期(一般90-180天)再去体检;

如果已经做过体检了,需要看报告的结果,再提供适合的保险方案;

如果已经感到身体不适,迫切需要针对性的检查,请直接去医院,身体要紧!

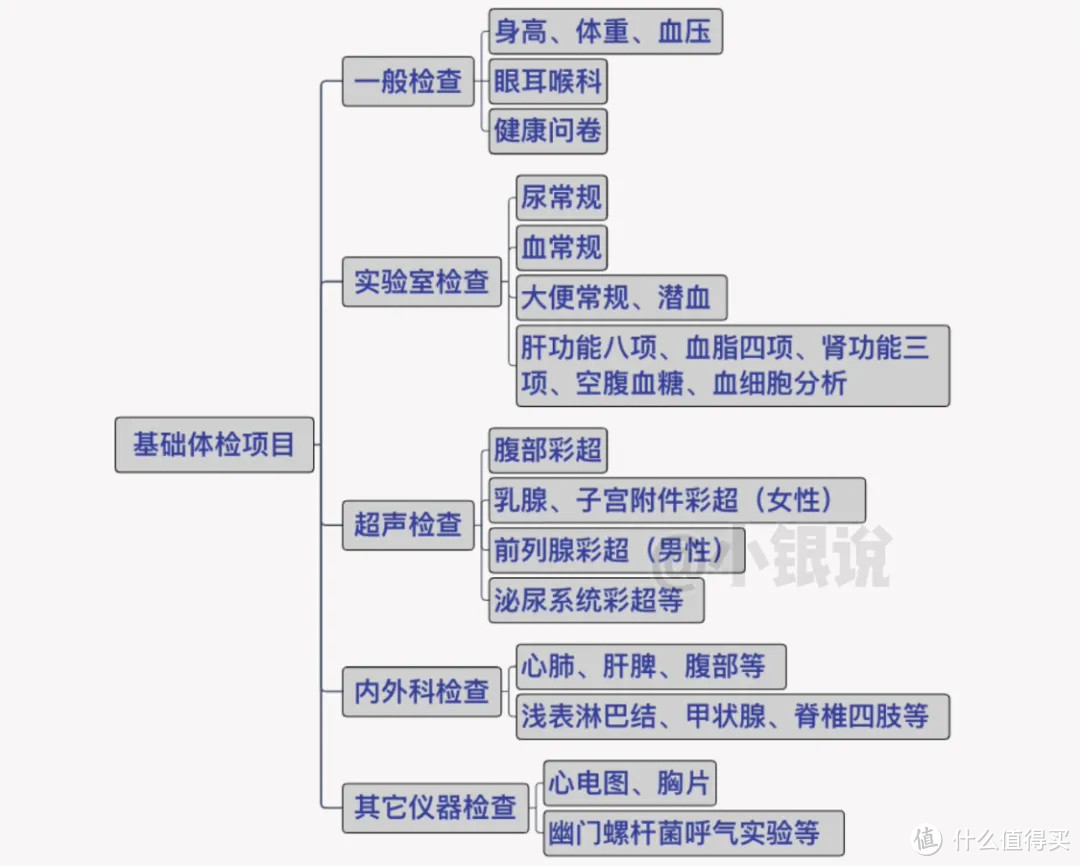

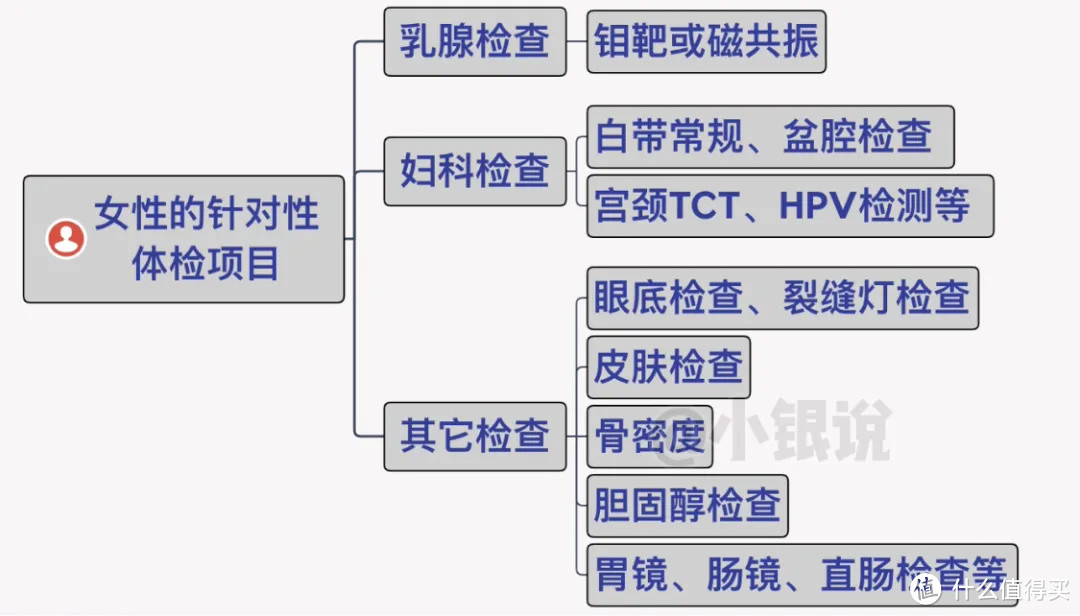

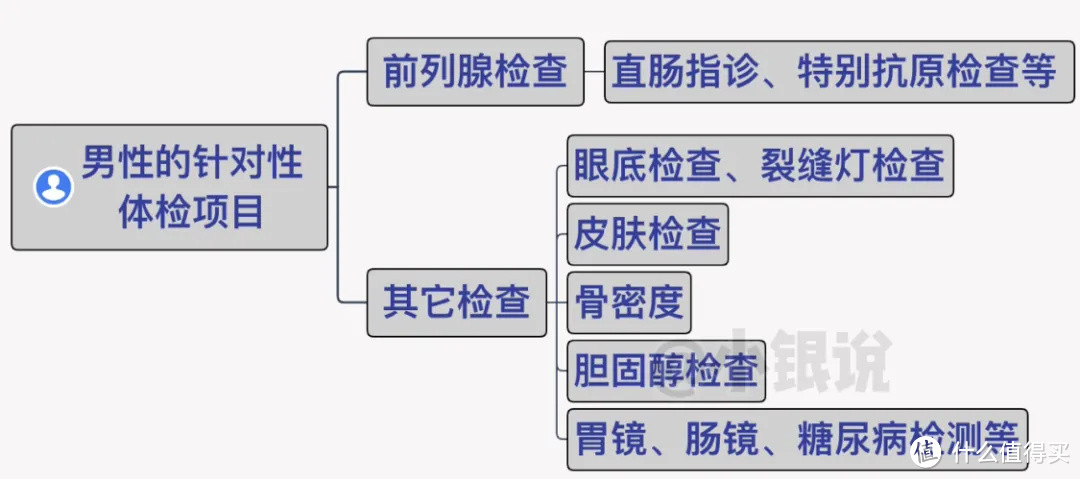

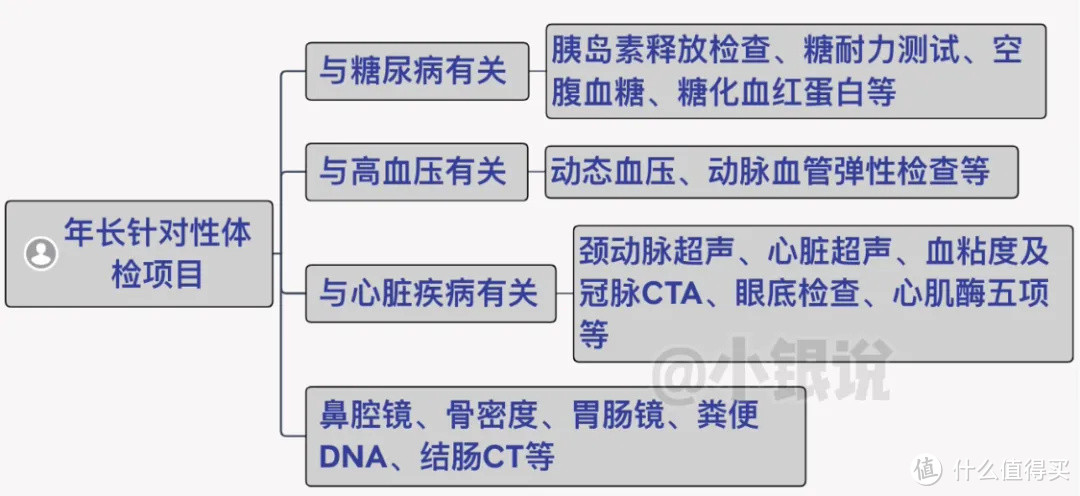

PS:平时有伙伴问体检项目应该怎么选?可以参照小银整理的:

2.买保险,为什么要做核保?

对于保险公司:保证保费的公平性

保费的设定与疾病发生率有关,一般来说身体有异常生病概率更高一点,所以每款产品都有自己的一套“入门规则”,符合情况即可投保。

而假如一些人故意隐瞒身体异常去骗保,对于所有交保费的人都是不公平的,还可能会影响今后的保费设定,甚至可能会大数据风控部分人群错伤良民,最终损失的是大众利益。

对于消费者:不配合做好核保有拒赔风险

有些消费者不重视、或被误导没有配合做好健康告知,日后被保险公司查到有应申报而未申报的健康异常问题,可能会导致保单无效,浪费时间金钱精力且得不到保障。

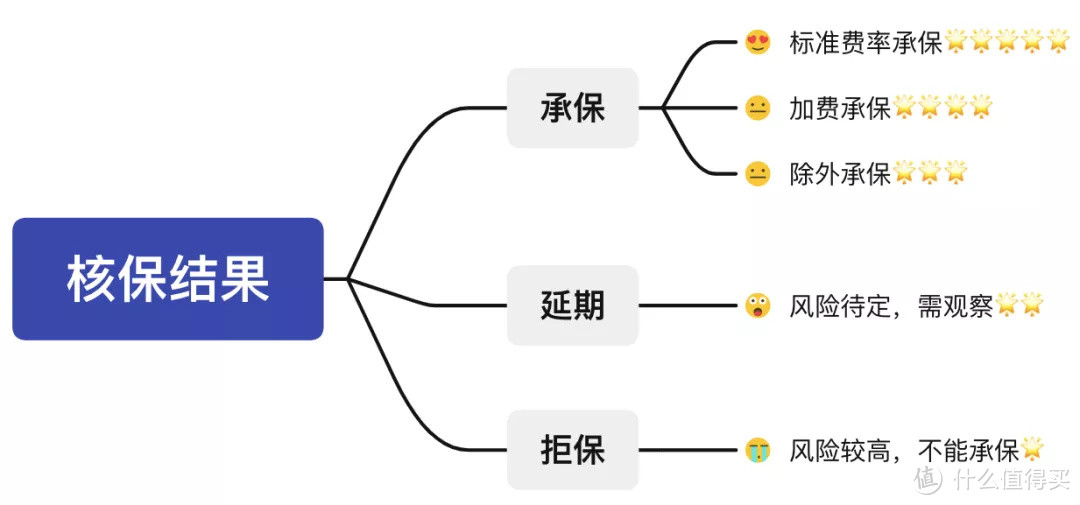

3.核保结果有哪些?

(1)标准体承保(标体):也就是正常投保。

比如:小的子宫肌瘤、乳腺小叶增生、轻微脂肪肝、BMI指数高一点点等轻微异常情况,可以正常承保。

(2)加费承保:就是比标体要花多一点钱才能投保。

比如:BMI指数严重超标(过胖),未来患心脑血管疾病的概率更高;乙肝大小三阳,未来患肝脏疾病的概率更高,意味着保险公司要承担更高的赔付风险,就会要求多交一定比例的保费。

(3)责任除外:可以正常买,但保障会缩水。

比如: 乳腺结节、甲状腺结节,如果超声分级为3级,大多会除外。也就是未来得了甲状腺癌、乳腺癌,保险公司是不赔的。

(4)延期承保:就是要延长一段时间,等某些症状好转后才能投保。

比如:新生儿的缺血缺氧性脑病(HIE),成人的重度脂肪肝等可能需要经过身体生长或积极运动和控制饮食后才能有所好转的,会采取延期的方式。

(5)拒保:直接就买不了。

因为一些小毛病被加费、被拒保的大有人在,没有谁敢100%保证不生病。所以建议趁年轻、身体健康的时候配置好保险。

4.健康告知需要准备哪些材料?

(1)过往在医院/门诊/急诊/体检机构的看病和体检记录

特别留意需要接受治疗/住院/长期服药/手术/定期复诊的病症和体检小结里的异常狀况!

(2)已知的先天性、遗传性疾病。

(3)过往曾有把社保卡出借买药、就医的记录。

(4)其它自己不清楚是否需要上报的情况,找小银协助判断。

找到这些材料后,对照健康问卷的提问,把相应的病历记录(如:彩超、CT、核磁共振等)发给小银协助提交给保险公司,然后等待核保结果。

特别提醒:

如果过往病历记录丢失,或近年来都没有做过体检,请先不要自行去做体检,可以先问小银的意见。

保险公司看的是保险期内(几十年乃至终身)的风险,而医院医生告知的是当前(比如6个月)的身体情况、现在有无治疗的必要,关注点不同,所以不要将医生告诉你的“没有事”,当作不需要申报。

5.早买保险的好处?

(1)总体来说年龄越小,保费越低

★比如一款50万终身重疾险,25岁小a年保费是4315元,28岁是4740元,每年保费相差10%;

★比如一款百万医疗险,25岁时是160元,31岁时是310元;

★又比如一款定期寿险, 同样是30年保障100万额度,25岁买是755元,30岁买是1090元。

(2)年龄小相对身体素质更好,可以挑的产品越多

★比如年轻人的乳腺结节、甲状腺结节、子宫肌瘤、尿酸高等小异常很常见,但也有被多款产品拒之门外的可能,可能会遇到很喜欢的产品却买不到的无奈情况。

★还有一些产品会限制年龄,比如超过35岁无法投保。

(3)越早买,越早有保障

这里给大家提供一个真实案例,看完就懂了:

小银之前有位客人小b,表示明年再买重疾险,结果几个月后查出甲状腺癌需要做手术,这个时候不仅是“错过了〞一次理赔机会,再给大家算一笔账:

假设 27 岁的小 b当时按小银建议买了达尔文 5 号焕新版,40万基本保额,保终身,年保费4832元,交30年,总保费144,960元。

确诊的轻度甲状腺癌属于轻症,理赔16万后,接下来的所有保费都不需要继续交,但剩余保障还继续生效。

也就是总共花了不到5000元,获赔16万,接下来还有12万*3次轻症、24万*2次中症、40万的重疾保障(60 岁前的重疾和中症保额更高)。

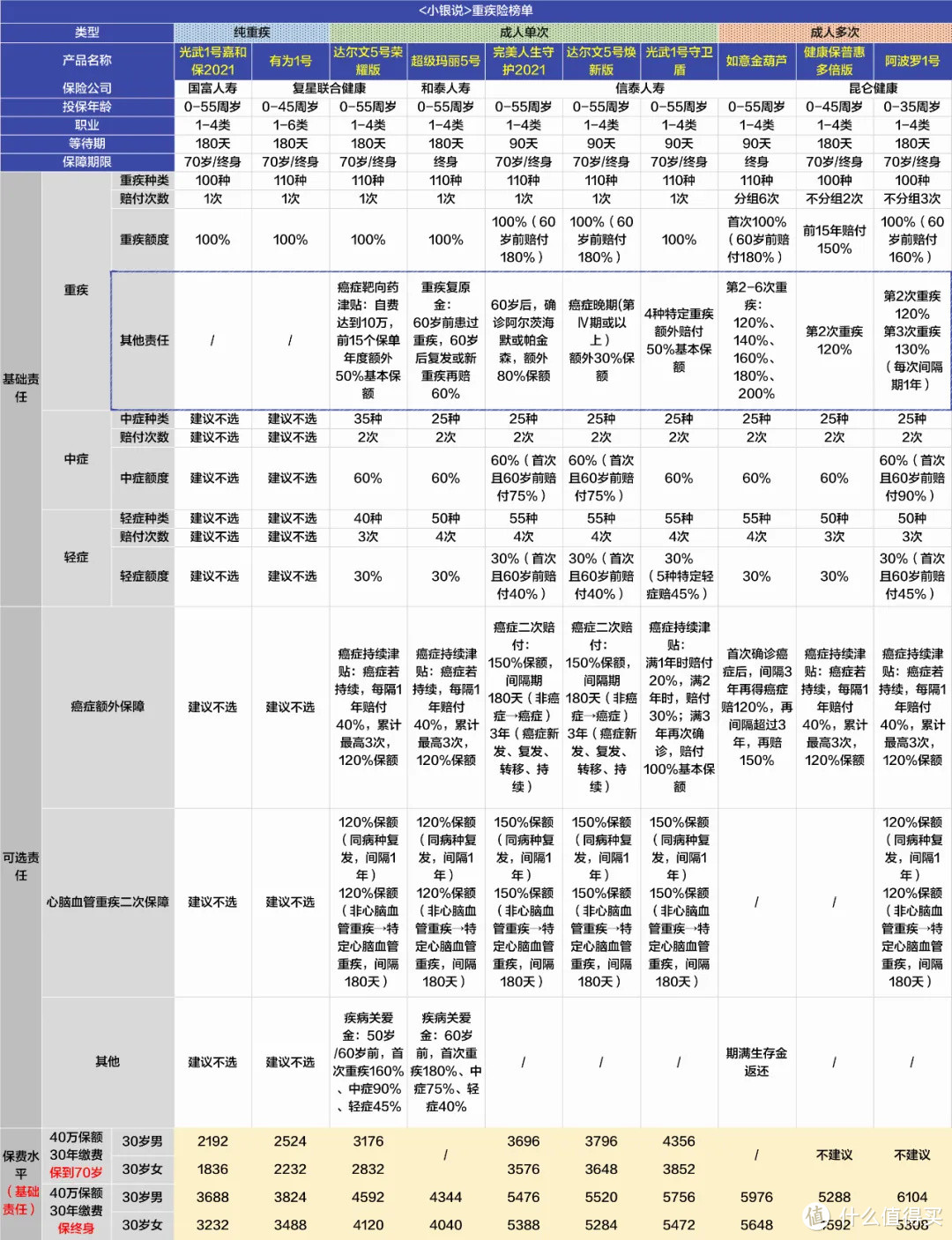

6. 附上近期重疾险产品推荐榜单参考:

看完这一篇,不说别的,至少能帮想买保险而不敢买的小伙伴理清思路,避开一些常见的误区了,如果你有家人朋友考虑买保险,可以转发给他们一起避坑。