8

16

200万人投票的理赔案:相互宝真有你想象的那么好?

2020-08-07 15:00:44

2点赞

2收藏

4评论

2018年10月,“相互保”声势浩大地在支付宝上线了,短短41天就吸引了2000余万用户。但没过多久,便摇身一变,成为了“相互宝”。

仅一字之差,却发生了质的变化:

变身前的相互宝,是保险,赔不起了还有银保监会兜底;

变身后的相互宝,是互助,大家一起出钱一起救人。

不过,这并不影响相互宝的火爆,截至目前已经有一亿六百万人加入了。

伴随着越来越多人的加入,关于相互宝的争议和质疑也越来越多。为了显示自己的公平性,相互宝特意引入了“赔审团”机制:

如果互助案件有争议,让赔审团会员投票决定到底该不该赔,进一步降低大家对于理赔的担心。

但这个机制真的能保证绝对的公平吗?咱们今天就用两个相互宝公示的理赔案来聊聊这个话题。

一、两个理赔案,结果天差地别

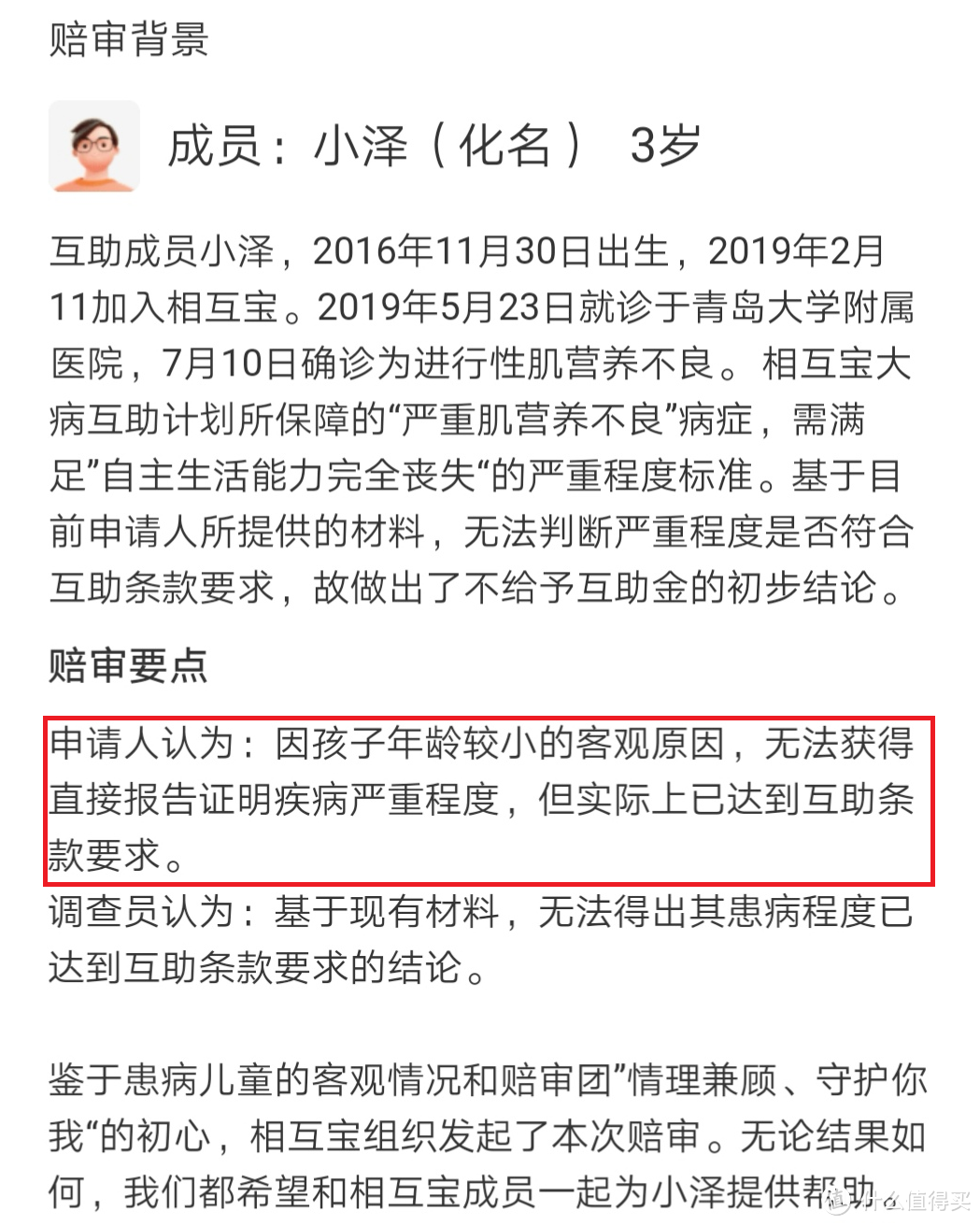

案例一:

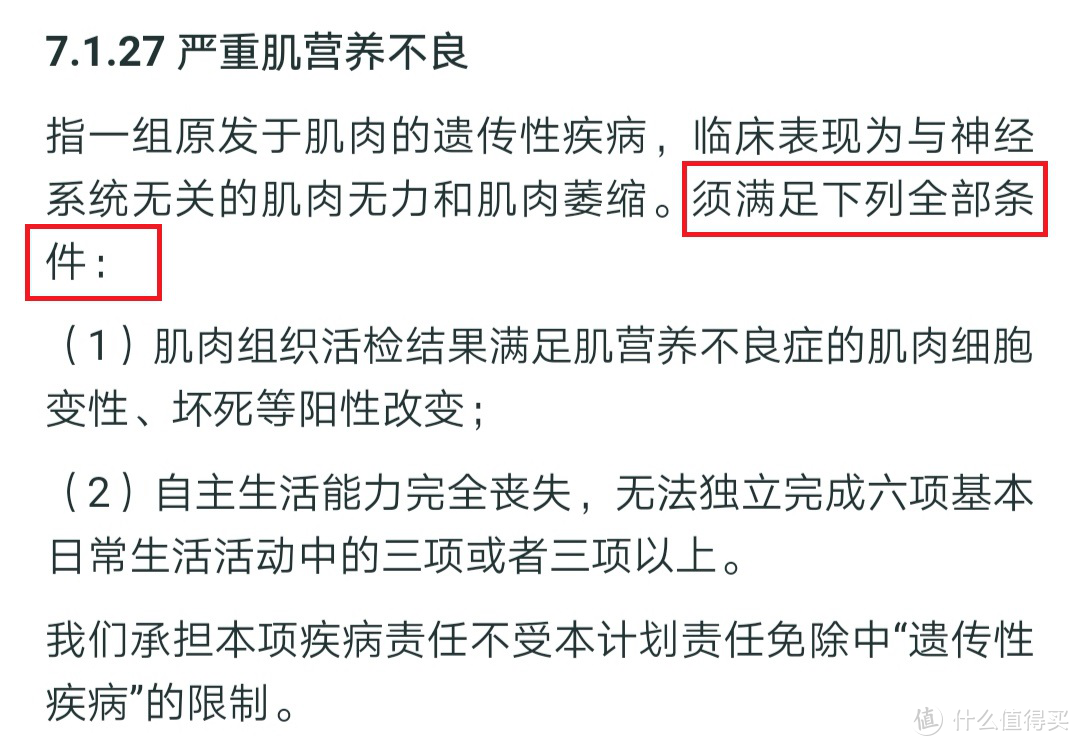

2019年2月11日,3岁的小泽加入了相互宝。7月10日,小泽确诊为进行性肌营养不良。相互宝关于“严重肌营养不良”理赔条款规定如下:

肌营养不良,属于遗传性疾病。一般在5到15岁间发病,男孩发病率远高于女孩,并且一旦患病影响严重,会影响患儿的生长发育、正常生活、身体健康、心理健康甚至生命。

根据相互宝条款,如果想得到理赔,必须同时满足以下两个条件:

活检结果满足肌肉细胞变性、坏死等阳性改变;

无法独立完成六项基本日常生活活动的三项或者三项以上。

因为小泽才3岁,没有检测机构愿意为他进行六项基本日常活动检测,所以无法确定小泽患病的严重程度是否满足第二个理赔条件。

因此,调查员认为小泽不符合相互宝理赔要求,不予理赔。

小泽父母认为孩子年纪小,无法进行检测属于客观原因,但实际上已达互助条款要求,不同意调查员的拒赔结论。于是,就“是否应该给予理赔”的问题,相互宝启动了「赔审团」机制。

经过了24小时的投票,超过60%以上的人支持理赔,最终相互宝同意给付小泽及其家庭30万元的赔偿金。

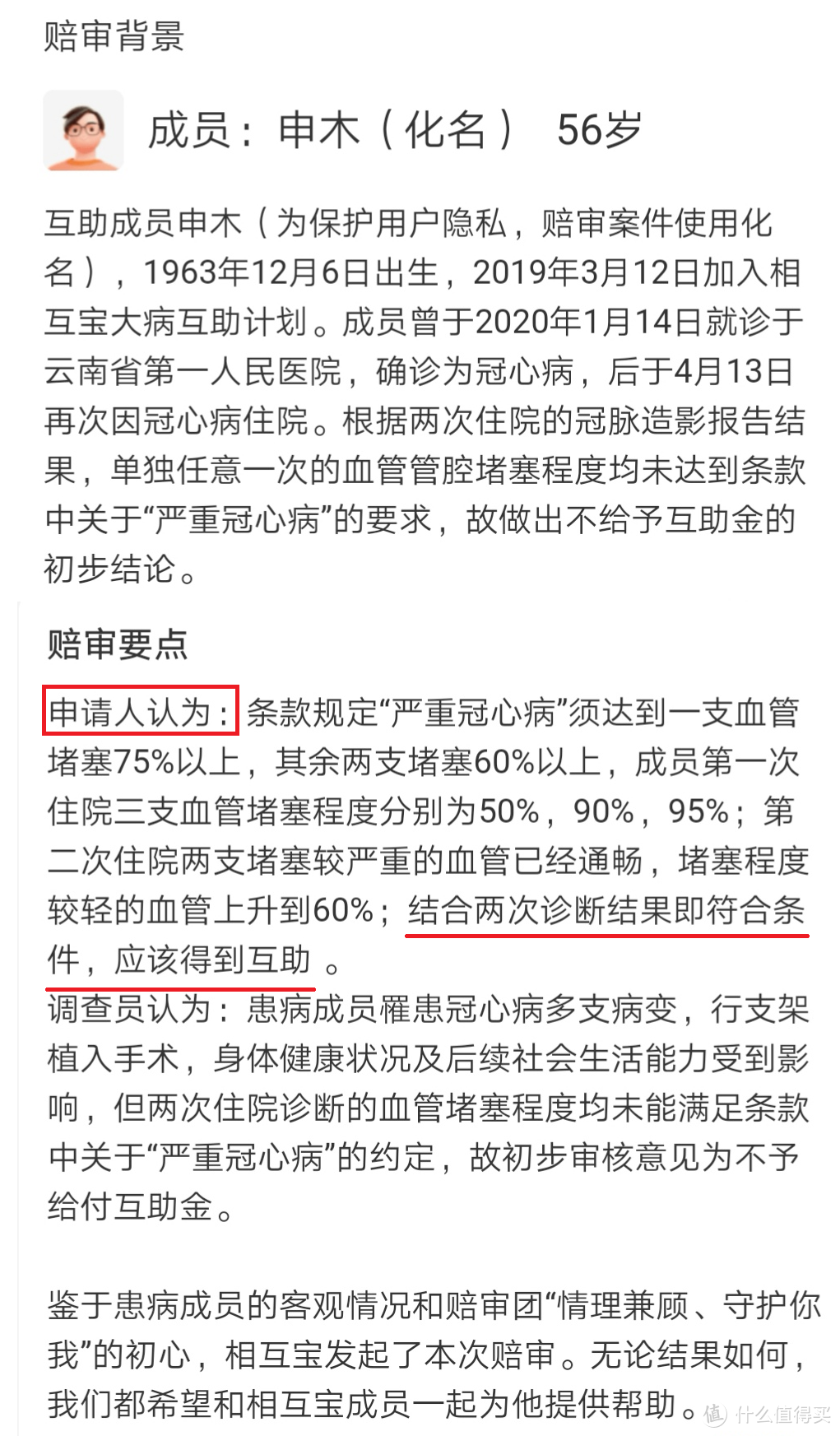

案例二:

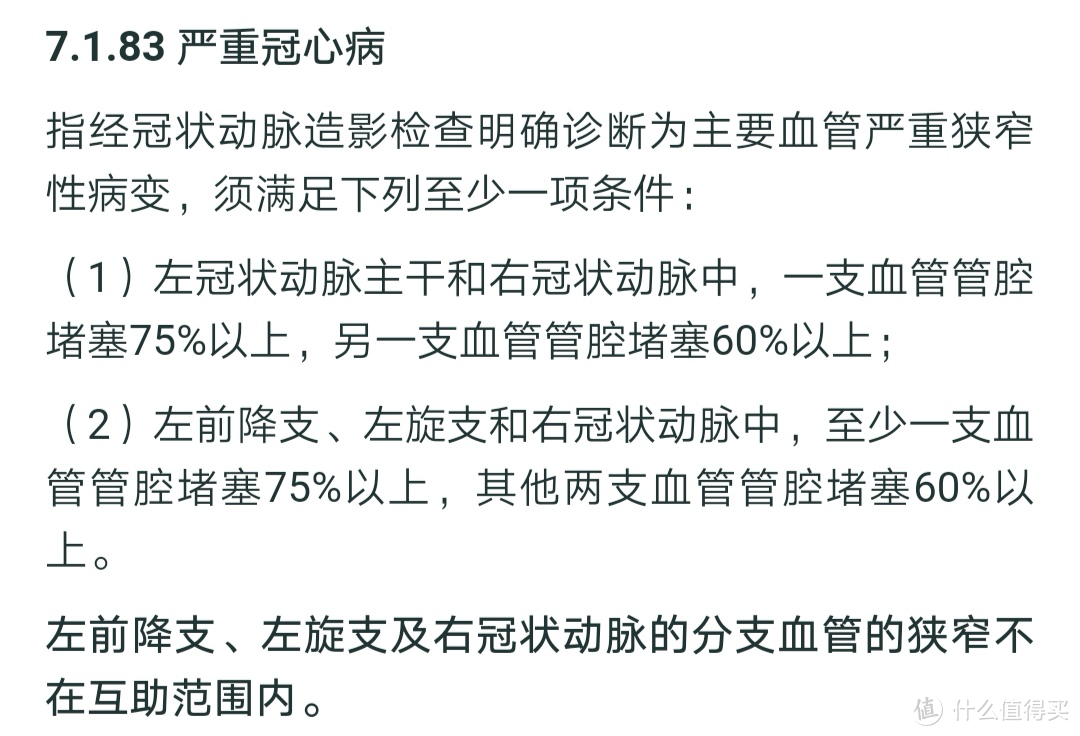

2019年3月12日,56岁的申木(化名)加入了相互宝大病互助计划。2020年1月14日,确诊为冠心病,4月13日再次因冠心病住院。

根据相互宝条款规定,冠心病的理赔条件如下:

也就是说,必须满足以下两种条件之一才能得到理赔:

左冠状动脉主干和右冠状动脉中,一支血管管腔堵塞75%以上,另一支血管管腔堵塞60%以上;

左前降支、左旋支、右冠状动脉中,至少一支血管管腔堵塞75%以上,其他两支血管管腔堵塞堵塞60%以上;

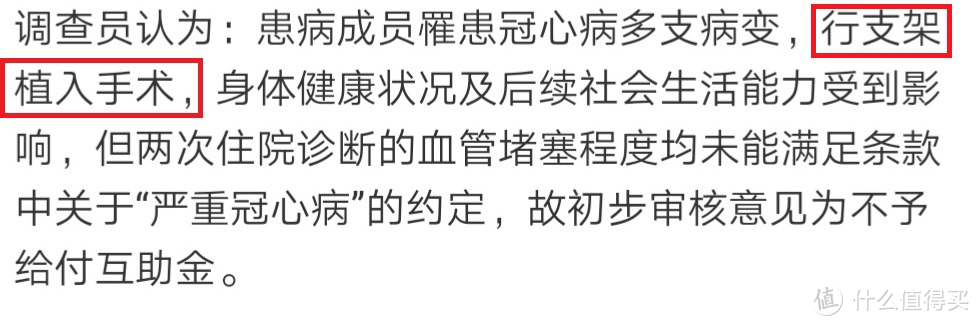

申木先生第一次住院时血管堵塞程度分别为50%、90%、95%。第二次住院时,上一次堵塞比较严重的血管已经通畅了,但较轻的血管上升到60%。

根据两次住院冠状动脉造影报告,单独任意一次的血管堵塞程度都没有达到理赔标准,所以调查员初步审核意见为不予给付互助金。

但申请人认为,结合两次诊断结果符合理赔条件,应该理赔。于是发起了赔审,经过赔审团投票后,只有43.5%支持申请人,投票不通过。

这两个案件参与投票的人数都超过了10万,围观的人数达到了几百万,引发了不小的社会舆论。虽然都不符合相互宝的理赔条款,但结果却截然不同。

两个案例,就是一场规则与人性的博弈:

如果不予理赔,虽然尊重了规则,但缺乏人情味儿,显得非常的不近人情;

如果给付理赔,就是对于规则的破坏,甚至之后会造成不良居心的人恶意模仿。

一边是公平和规则的枷锁,一边是人性和善良的呼唤,孰轻孰重着实难以定义。

但如果抛开这些,带入到保险去考量:假如这两个案例的当事人买了保险,结果会怎样?可以理赔吗?我们来一起详细分析下。

二、如果是保险,可以理赔吗?

1、严重肌营养不良症,如何理赔?

大部分少儿重疾险都有关于肌营养不良症的赔付,很多产品不仅包含了重疾,还有中症责任。如果达不到重疾的理赔标准,符合程度比较轻的中症,也能得到理赔。

严格按照规定来看,无论重疾还是中症,都需要满足无法独立完成六项基本日常生活活动中的两项或三项及以上。即上文中案例的情况,是不符合理赔条件的。

保险是按合同办事,严格遵守规章制度,是对全体用户负责。合同上规定能赔的,就赔,不符合合同的,很大概率不会赔,相信大家都能理解。

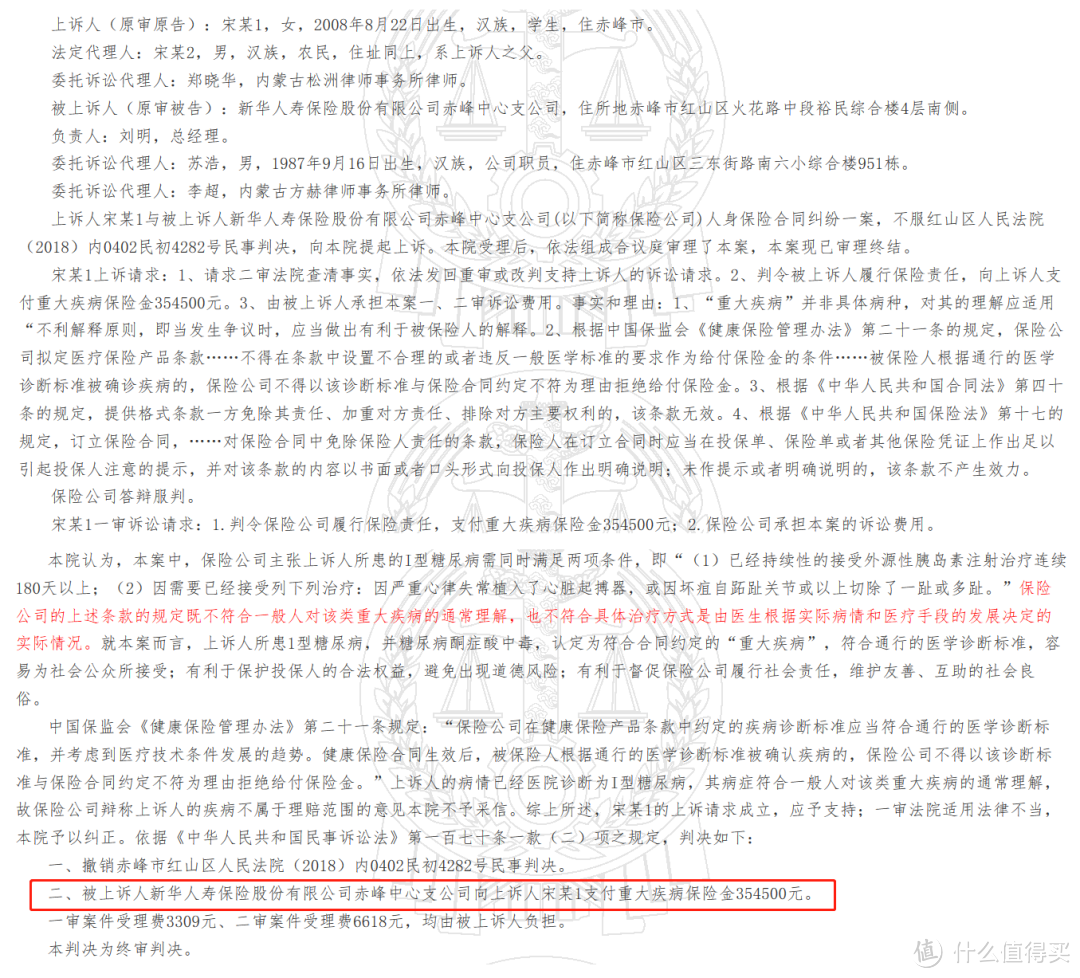

但保险也同样“讲情理”。像这个案件中,被保险人的实际情况是达到了重疾程度的,只是出于第三方原因缺乏相关证明,这时可以通过打官司,出具充分的资料证明,来争取赔偿。

这不是信口开河,有实打实的案例证明:

上图的例子中,被保人想得到理赔必须同时满足持续性接受胰岛素治疗180天以上和接受心脏起搏器或切除一趾或多趾。被保人仅满足其中一项,但经法院审理,保险公司被判赔偿,理由如下:

保险公司规定条款不符合实际情况;

根据《健康保险管理办法》规定:如果被保人根据通行的医学诊断标准被确诊,保险公司不得以该诊断标准与保险合同约定不符为理由拒赔。

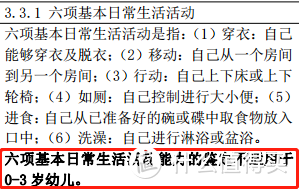

不仅如此,前段时间银保监会发布的《重疾定义征求意见稿》中,对于六项基本日常生活活动的范畴的定义也进行了修订:增加了“不适用于0-3岁幼儿”。

被保人的合法权益,不仅受到法律的保护,相关部门也会根据医学技术的发展和实际情况进行修订和改善。

2、严重冠心病,可以理赔吗?

在申木先生的案例中,调查员给出的拒赔理由是:申请人两次住院血管堵塞程度都没有达到严重冠心病的理赔标准,故不予理赔。

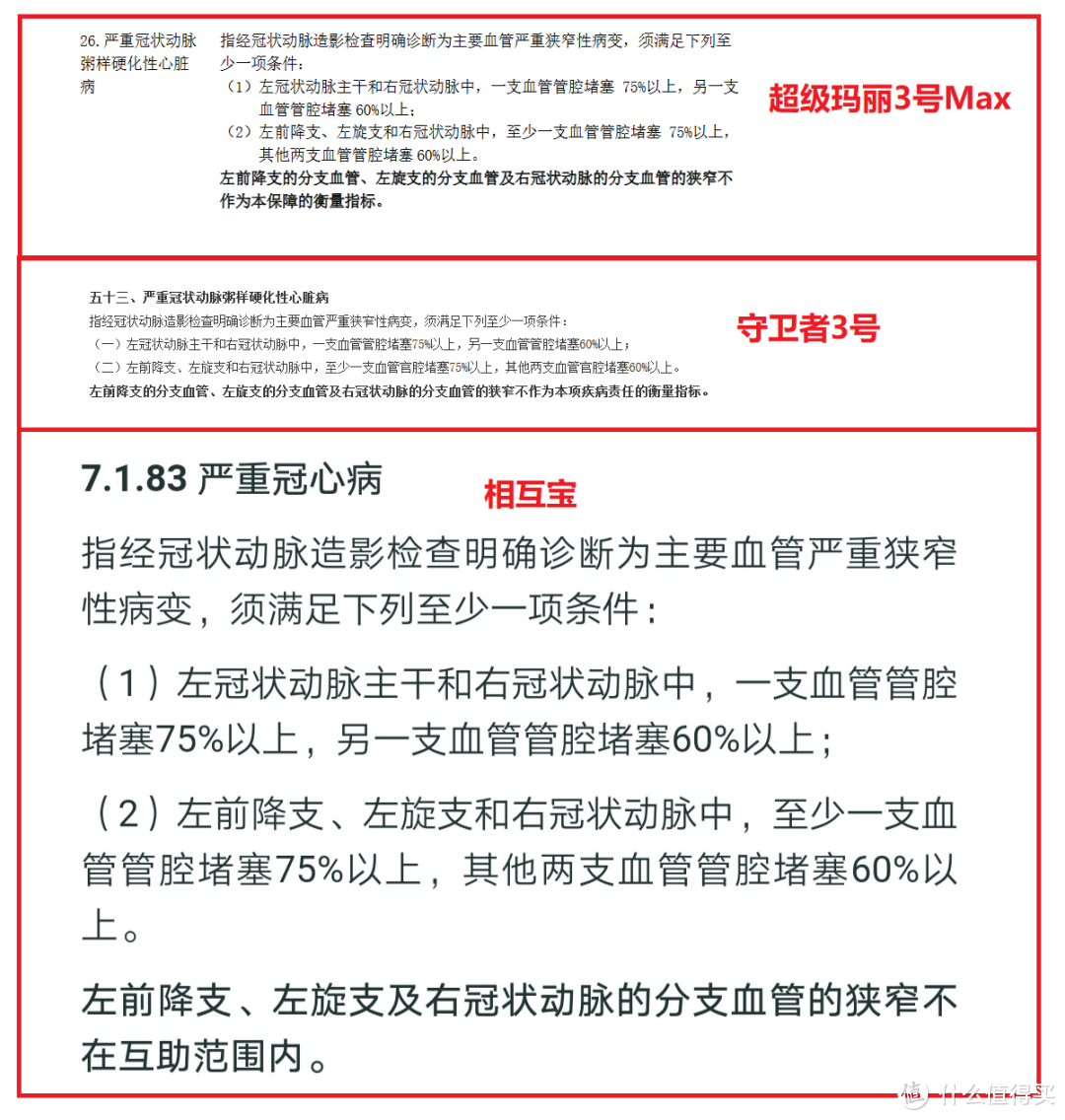

远虑君也查看了不同的重疾险关于严重冠心病的定义,对比如下:

如图,重疾险对于冠心病的理赔条件和相互宝差不多,都需要满足一条血管堵塞达到75%以上,其他血管堵塞达到60%以上。也就是说,申木先生的情况,也不满足重疾险关于严重冠心病的定义。

那是不是意味着申木先生得不到理赔了呢?当然不是。

根据调查员的说法,被保人已经进行了支架手术:

远虑君详细介绍过治疗冠心病的几种方法,其中最常见的就是支架植入手术,如果已经实施了这项手术,重疾险可以按照轻症赔付:

(康惠保2.0条款)

(康惠保2.0条款)

不需要达到心血管造影要求,只要进行了支架手术就能赔,至少能赔付40%保额。也就是说,如果被保人买了50万的康惠保2.0,进行了支架手术后,至少能赔20万。

不仅如此,往后病情恶化需要进行搭桥手术,还能再获得50万保额的重疾赔付:

远虑君说

总的来说,我们需要对相互宝有一个理性的看待,别带着薅羊毛的心理去加入,更别将它当作唯一的救命稻草。生病了真正能帮你的,还是保险。

大家对此事有何看法呢?你觉得相互宝值得加入吗?欢迎大家在评论区畅所欲言!

剁手魔法师

校验提示文案

求求不得

校验提示文案

求求不得

校验提示文案

剁手魔法师

校验提示文案