244

205

保险那么多,我该如何选择买什么保险啊?

2020-06-06 19:15:23

0点赞

0收藏

0评论

我们的生活存在很多不确定的风险和损失,而保险是转移风险的一种方式,通过保险可以把潜在的损失和将来的不确定性确定下来。以减轻因意外或疾病造成的经济损失。

保险的种类繁多,保险产品成千上万,我们该怎样选择呢?

其实,保险就是为了解决生活中的经济风险而存在的,我们先细数一下生活中有可能面临哪些经济风险:

1、因生病住院而产生的高额医疗费用开支;

2、因重大疾病暂时或者终身无法学习或工作,需要在家修养康复,从而导致收入中断或者收入丧失;

3、重大疾病康复期间的药品费、生活费以及房贷等长期且高额的开支;

4、因意外事故受伤住院产生的医疗费开支;

5、因意外事故导致的身故或者伤残,可能导致父母无人赡养;

6、因劳累或其他原因猝死,可能导致父母无人赡养;

7、因通货膨胀,银行存的钱不再值钱,导致生活质量下降

8、因通货膨胀,给孩子的存的教育费用不能满足教育期间的费用支配。

9、因通货膨胀,老年养老生活品质难以得到保障

。。。

人生风险不止这么多,我们需要思考可以通过什么方式能转移这些风险,而保险无疑是最好的一种工具,但保险那么多,我又该怎么买保险,才能转移我的风险呢?

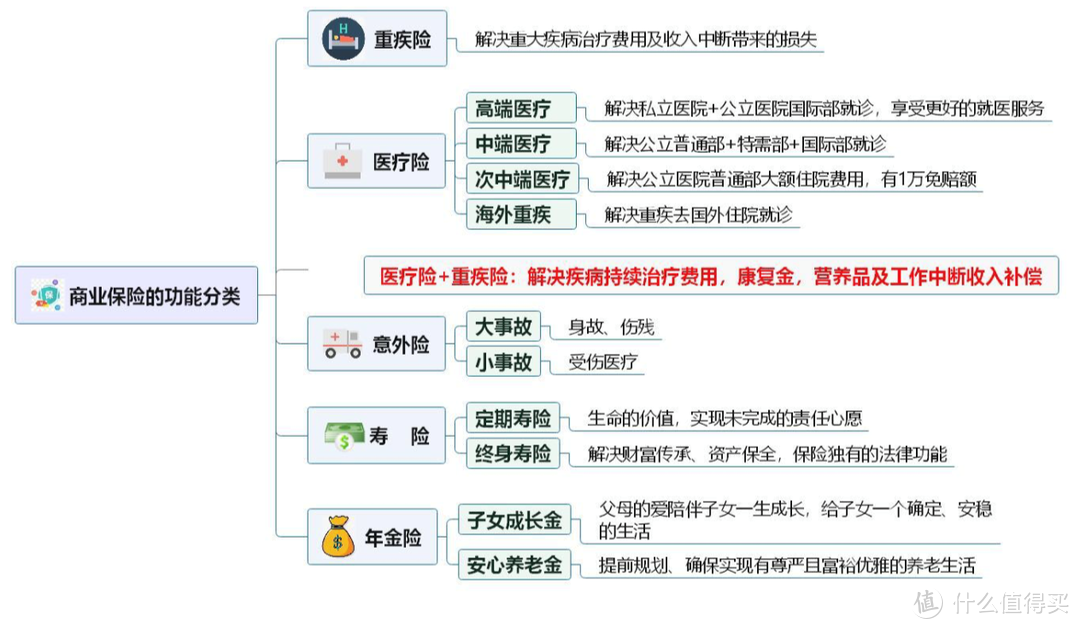

针对风险点匹配不同险种

1)医疗险:医疗险的赔付方式为报销型,可用于疾病治疗的直接费用支出,常见的有百万医疗(多有1万免赔额)、中端医疗(0免赔/含特需国际部等)、高端医疗(对就医环境有严格要求的群体)等,可以覆盖1和4风险。

2)重疾险:医疗险的赔付方式为给付型,当被保人罹患合同条款中的重大疾病时,保险公司定额赔付一笔钱(保额);可以作为患者收入缺失补偿或是看护费、康复期营养费、康复期其他费用等。可以覆盖2和3风险。

3)寿险:可用于覆盖家庭经济支柱的意外身故导致导致家庭资金断流,负债及日常生活开支的费用风险;也可用于资产传承、退休保障及资产债务分隔等。可以选择终身寿险或定期寿险,定期寿险的基本保额需要覆盖三部分费用:负债(房贷,车贷)+子女未来教育+父母的养老支出。可以覆盖5和6风险。

4)意外险:用于意外原因导致的伤残,报销因为意外原因导致的住院或门急诊医疗费用。可以覆盖4和5风险。

5)年金险(储蓄险):可作为退休金规划、儿童教育金储备、资产传承、资产债务分隔等。可以覆盖7、8、9风险。

即使我们了解到不同的风险可以需要不同的险种来覆盖风险缺口,对于市场上繁多的保险产品,很多可能关系到长期甚至终身的保障,需要谨慎选择,最重要的始终是产品本身的保障。而保险产品条款专业性太强,很多人根本无法全部看懂看透,想要挑选出一款既有高性价比,又符合我们需求的优质保险产品。建议通过专业的经纪人购买。

对于需要购买什么险种还不明白的,可以留言哟!