40

54

保额3.5%复利递增,加保写入合同!这款增额寿要火!

2023-07-16 13:03:43

0点赞

1收藏

1评论

每周五,俗哥都会给大家带来一篇增额寿的产品解析。

从2月到现在,俗哥陆续讲解了多款增额寿产品。

有些产品已经下架,如昆仑乐享年年、永续我爱、国联盛世金生等。

而有的依旧在大范围售卖,如金玉满堂2.0、康乾3号、国联鑫运两全。

上述这些产品,要么就是不支持加保,要么就是加保条件严苛。

有没有一款产品,在加保上较为轻松,而且还是3.5%的增额寿产品呢?

一起来看一下吧!

横琴永恒金生增额终身寿

横琴永恒金生增额终身寿一、保障责任

永恒金生保障责任

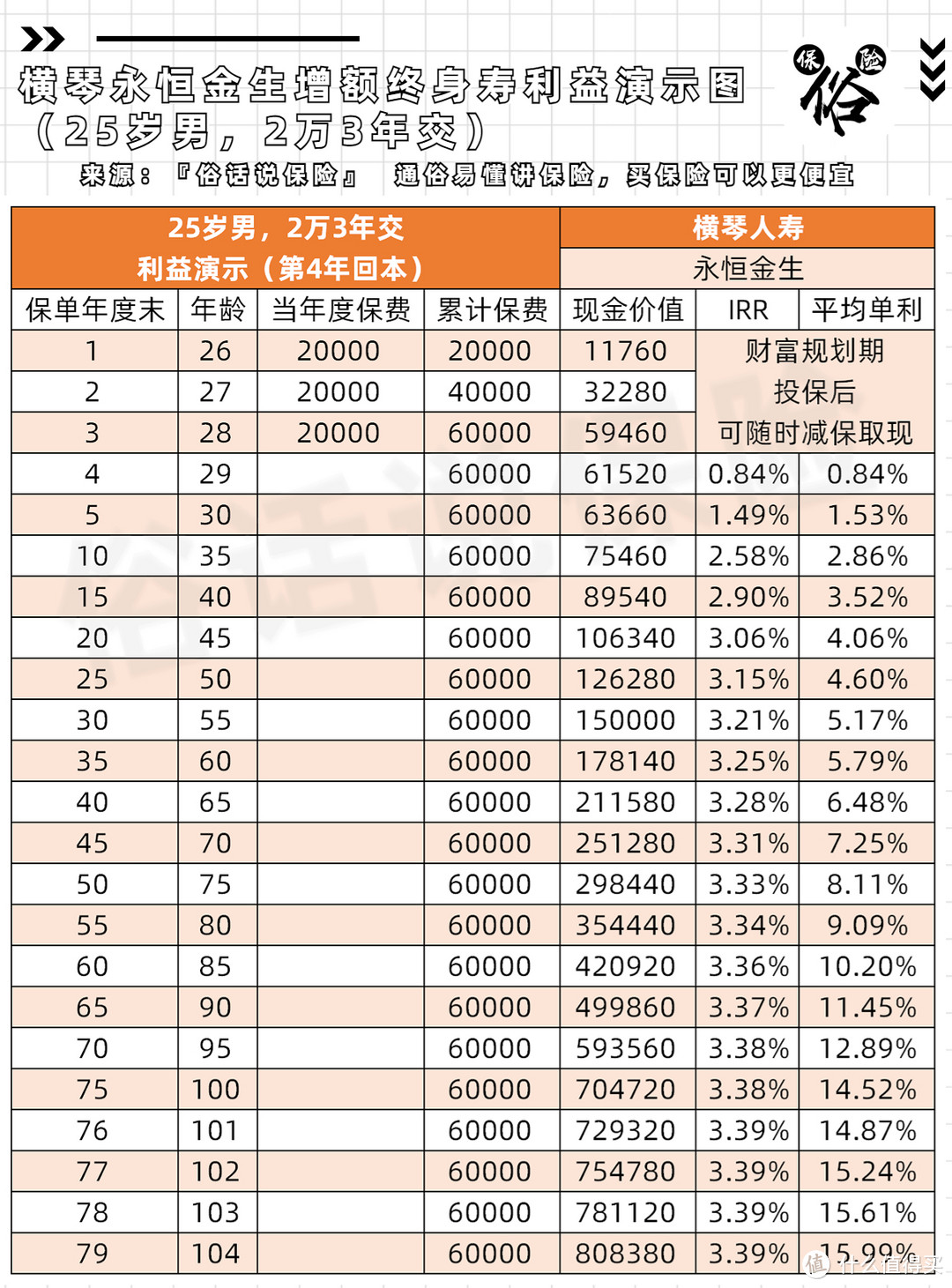

永恒金生保障责任 永恒金生利益演示(25岁男3年交)

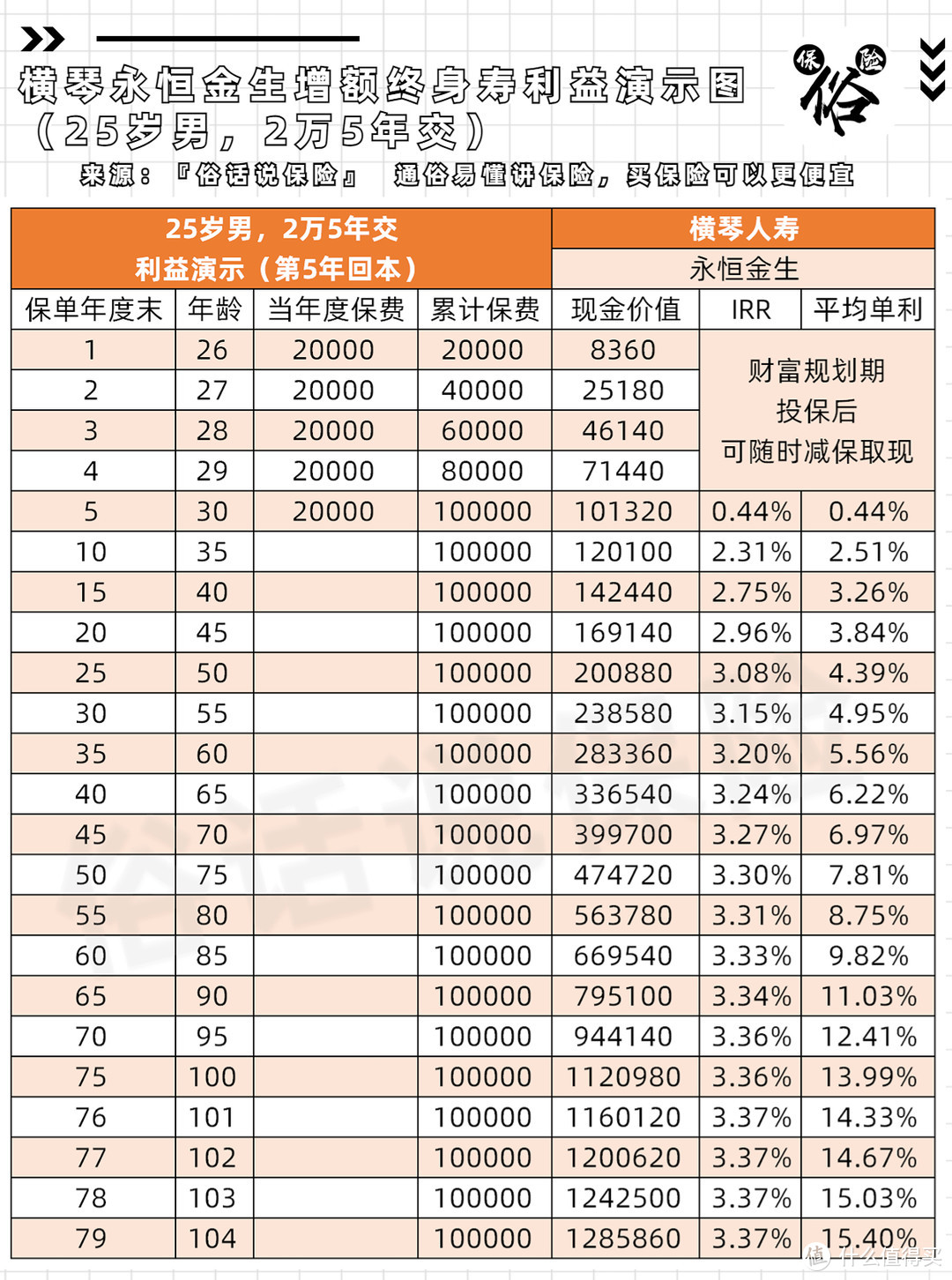

永恒金生利益演示(25岁男3年交) 永恒金生利益演示(25岁男5年交)

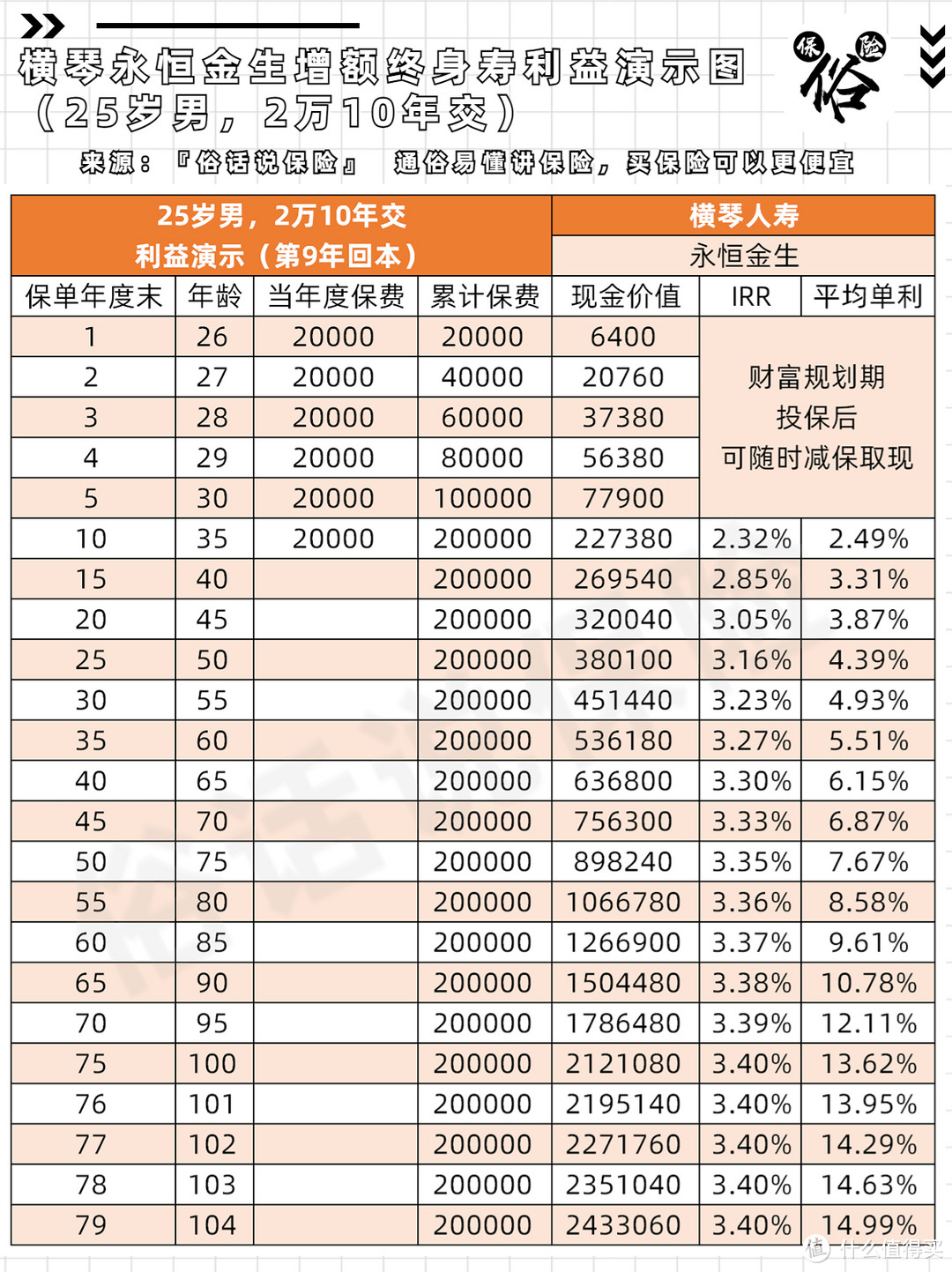

永恒金生利益演示(25岁男5年交) 永恒金生利益演示(25岁男10年交)

永恒金生利益演示(25岁男10年交)二、产品优势

1:加保写入合同

当合同生效满3年,且在缴费期内及10年内,是可以进行加保的。

每次最高可加保当年现价的20%,且距离上次加保需间隔2年以上。

2:回本较快

永恒金生算是回本较快的产品了,3年交4年回本;

5年交5年回本,10年交9年回本。

3:减保无限制

自投保次年起,投保人可在公众号中进行减保。

更适合有灵活领取现价的看官投保。

三、产品缺点

1:长期收益较低

永恒金生长期IRR最高为3.4%,属于第二梯队产品。

低于金玉满堂2.0的3.47%。

2:不支持设置第二投保人

永恒金生虽然支持变更投保人,但不支持设置第二投保人。

所以对于年龄较大的看官,不建议选择长期缴费。

四、同类产品对比

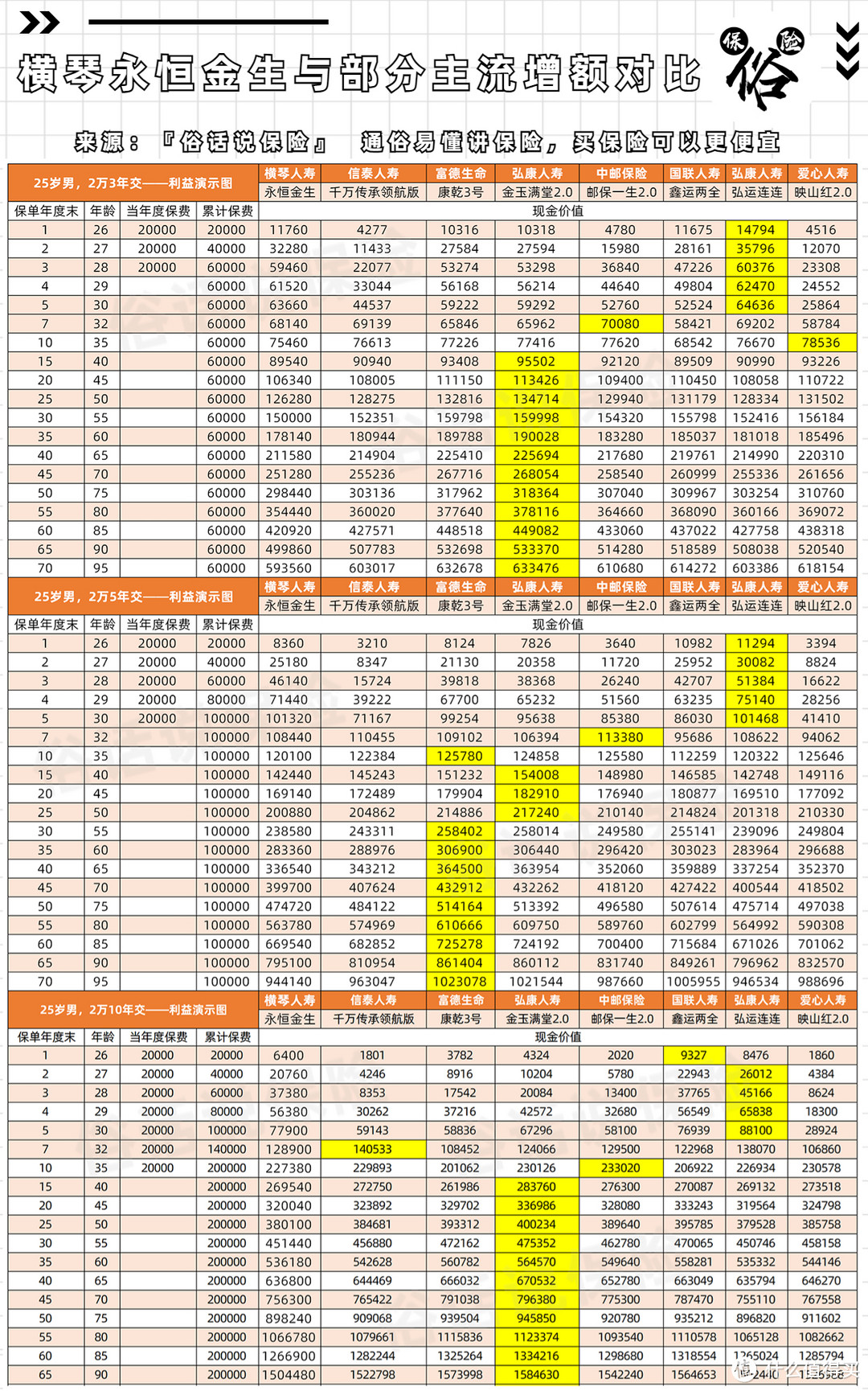

永恒金生与部分增额寿对比

永恒金生与部分增额寿对比五、适合人群

1:期望有加保功能,且减保无限制的看官

2:期望回本速度快,且有隔代投保、变更投保人需求的看官

俗哥想说:

横测来看,永恒金生虽然收益不高。

但有回本快,且可加保,减保无限制的优点。

可以将其作为一款短期存钱罐来使用。

但它长期收益较低,且属于第二梯队产品。

在第一梯队(金玉满堂、康乾3号)等产品下架前。

如果有长期储蓄需求的看官,不太推荐投保该产品。

AI购物管家-金融服务

校验提示文案

AI购物管家-金融服务

校验提示文案