130

78

慧馨安健康保,便宜,但有2个坑!

2020-02-06 15:39:38

1点赞

5收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

去年,哆啦曾帮客户拿到了160万的理赔款。

客户投保险种:慧馨安少儿定期重疾险

被保人6岁

出险经过:

2019年1月,客户给孩子投保了80万的慧馨安,保费872元/年

2019年8月11日,被保人在黑龙江大庆市医院确诊【重症手足口病】

2019年8月19日,哆啦协助家属寄送理赔资料

2019年10月,顺利结案,家属收到160万理赔款

估计很多人会奇怪,一份重疾险,能赔160万这么多?

160万=重疾保险金80万+少儿特疾保险金80万

慧馨安少儿重疾险中,“重症手足口病”属于少儿特疾,可额外赔100%保额,所以小朋友拿到了2倍保额的理赔款!

这就是这款产品的最大特色,少儿高发的特定疾病可多倍赔付,如果孩子不幸生了大病,能够有足够多的钱治病,相当于1份钱买2份保障!

而在去年底,终身版的慧馨安健康保少儿重疾险上市了。它有哪些保障呢?我们来看看:

慧馨安健康保是款怎样的产品?

亮点: 可附加重/中/轻症保额翻倍赔付、首款可附加癌症二次赔的少儿重疾险

说人话:慧馨安健康保,重疾赔1次,保终身,无身故责任,是一款高性价比的消费型重疾险。

适合人群:追求高性价比的人群

慧馨安健康保少儿重疾险,保障有多好?和大黄蜂3号、妈咪保贝这些*级重疾险对比,哪个性价比最高?

今天分享4个话题:

1. 慧馨安健康保,保障好不好?

2. 货比三家,价格贵不贵?

3. 公司靠谱吗?理赔好不好?

4. 投保门槛高不高?我能买吗?

N1

慧馨安健康保,保障好不好?

下面我们从基础保障、可选附加保障来全面来分析下, 慧馨安健康 保,究竟好不好?

基础保障

承保公司:昆仑健康

投保年龄:28天-17岁

保障期限:终身

缴费期限:5/10/15/20/30年

等待期:90天

重疾保障:110种,赔1次,赔100%

中症保障:25种,不分组,赔2次,赔50%

轻症保障:50种,不分组,赔3次,赔30%/35%/40%

少儿特疾:20种,22岁前赔200%

身故:无

被保险人豁免:轻症、中症、重症(若附加癌症二次赔)

可选附加保障

特别关爱金:22-70岁,重/中/轻症保额翻倍赔付

恶性肿瘤二次赔付:赔100%,间隔期(180天/3年)

慧馨安健康保亮点解析

1、重疾保障好不好?

慧馨安健康保,保110种重疾,最高保额80万,赔100%保额;理赔率达95%的25种重大疾病均有保障,没啥毛病。

2、轻症保障是否全面?

慧馨安健康保,轻症赔3次,赔30%/35%/40%,每次多赔5%的保额,还不错。

是否包含十一种高发轻症,是衡量一款重疾险好不好的重要指标。

如下表,十一种高发轻症,慧馨安健康保都有包含,加分!

3、可附加关爱保险金,保额翻倍

这是慧馨安健康保最大的亮点!而且非常非常划算!

附加关爱保险金,22-70岁,重疾、中症、轻症可 翻倍赔付!也就是说,0-21岁,保额80万,22岁-70岁,保额变成160万!

举个例子

老王给0岁 小宝 买了80 万保额的 慧馨安健康 保 ,并附加 关爱保险金

若小宝20岁患重疾,可赔80万

若小宝22岁患重疾,可赔80*2=160万!

中症、轻症同样,22-70岁可以赔2倍的钱!

这相当于22岁后另外买了一份同保额的定期重疾险,解决了孩子成年后想要增加保额的问题,而且花的钱还很少!

如上表:

慧馨安健康保,0岁男宝,附加特别关爱金, 保费需要多交1 150元 ,

相当于在宝宝0岁时,提前花1150元,买了一份50万保额,保障22-70岁的定期重疾险

而如果是等孩子22岁,再补充50万的定期重疾险,要花多少钱呢?

按22岁的年龄测算成人重疾险的保费如下:

康惠保旗舰版,22岁男,2545元/年

嘉和保,22岁男,2295元/年

由此可见,成年后再补充同等保额,至少要多花50%的钱!

慧馨安健康保,提前花一半的钱,把保额补充了,是非常非常划算的!

而且哆啦强烈建议附加,因为考虑到通货膨胀,不论现在给孩子买多少保额,将来也都要补充!现在能花更少的钱,何乐而不为呢?

用数据来看看通货膨胀这个魔鬼:

根据70法则,假设通货膨胀率3.5%,钱贬值一半所需的时间为70/3.5=20年,

也就是说,现在的50万,20年后只值25万,真是可怕!

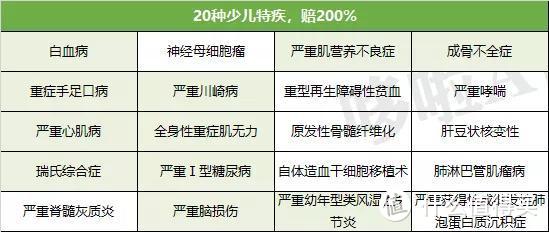

4、 少儿特疾赔付

慧馨安健康保,若罹患20种少儿特定疾病,共可赔200%的保额!这其中有11种为少儿高发的重疾(标绿),数量还蛮多,很不错!

5、可附加恶性肿瘤二次赔付

慧馨安健康保,是首款可以附加癌症二次赔的少儿重疾险。

若首次重疾不是癌症,间隔180天后,确诊癌症,可赔100%保额;

若首次重疾为癌症,间隔3年,癌症仍持续、转移、复发或新发,可再赔100%保额!

慧馨安健康保,重疾只赔1次,若附加癌症二次赔,保障更为全面,可应对一生中发生多次重疾的风险呢!

慧馨安健康保,有什么坑?

1、等待期内,罹患重疾、中症、轻症、少儿特疾,合同终止。

市面上较为友好的重疾险,等待期内罹患轻症、中症,仅轻/中症责任终止,其它保障仍然有效。相对而言,慧馨安健康保比较严格。

2、少儿特疾,限定22岁前才可双倍赔付,有年龄限制。

含少儿特疾多倍赔付的少儿重疾险,最友好的是没有出险年龄限制,保障期内都有效!如妈咪保贝、晴天保保。

但若附加特别关爱金,这个问题就不存在了,下文会介绍!

N2

慧馨安健康保和同类重疾险对比

慧馨安健康保,是无身故责任的消费型少儿重疾险,性价比如何,还得和同类产品比一比才知道!

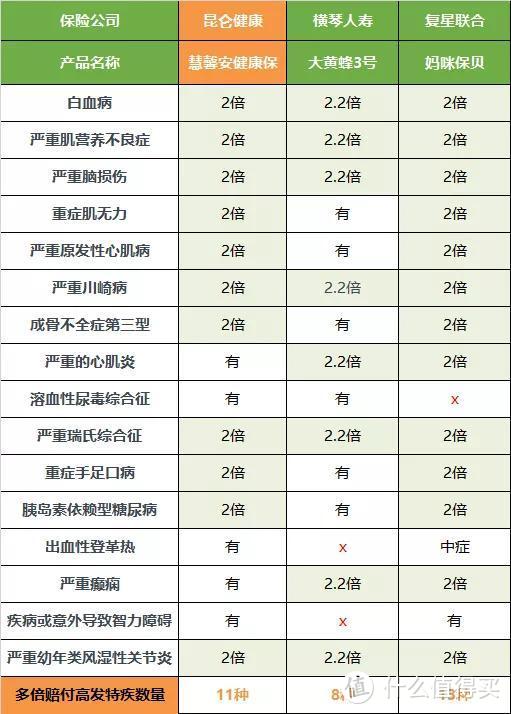

如下表,哆啦选择了目前市场上性价比高的另外2款少儿重疾险与之对比:

慧馨安健康保【昆仑健康】

大黄蜂3号【横琴人寿】

妈咪保贝【复星联合】

我们从以下3方面进行PK:

1、疾病赔付PK

大黄蜂3号>慧馨安健康保>妈咪保贝

大黄蜂3号,重疾/中症/轻症的赔付比例是最高的!重疾最多赔150%,中症最多赔60%,轻症最多赔40%,很不错!明显优于其它2款产品!

2、少儿特疾保障PK

妈咪保贝>慧馨安健康保>大黄蜂3号

给孩子买重疾险,尤其要关注高发少儿特疾保障,怎么选呢?

一般看这两个标准:

16种少儿高发特疾,多倍赔付的病种,越多越好

多倍赔付没有年龄限制

下表为3款少儿重疾险,高发少儿特疾多倍赔付情况:

妈咪保贝,可双倍赔付的高发特疾数量最多,而且没有年龄限制, 保障期内,罹患任何一种少儿特疾,都可赔付200%保额,

而大黄蜂3号、慧馨安健康保,都限定了少儿特疾多倍赔付的年龄,不好:

大黄蜂3号,限定在20岁前确诊才可享受

慧馨安健康保,限定在22岁前

不过,慧馨安健康保,若附加特别关爱金(保额翻倍赔),少儿特疾多倍赔付就不存在年龄限制的缺陷了!

因为慧馨安健康保,保障的20种少儿特疾,同属于重疾保障的病种,附加特别关爱金,22岁-70岁,重疾保额翻倍,也相当于22岁后,这20种少儿特疾也是2倍赔付,不存在年龄限制了!

3、保费价格PK

3款少儿重疾险,3种方案价格对比如下:

(1)若纯保障疾病,不附加任何责任, 慧馨安健康保是最便宜的!

(2)想要预防发生多次重疾的风险,可附加重疾多次赔或癌症二次, 大黄蜂3号是最便宜的,重疾最多赔3次, 每次100%保额 , 但重疾病种被分成了6组;

那么,综合来看,这3款少儿重疾险怎么选呢?

(1)追求高性价比 :纯保障疾病,慧馨安健康保最好,保障全面,价格最低!而且建议附加特别关爱金,保额翻倍很划算!

(2)预防多次重疾风险 :推荐大黄蜂3号,赔付比例高,而且附加重疾多次赔,价格最便宜!

N3

公司靠谱吗?理赔好不好?

偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

昆仑健康2019年三季度偿付能力如下:

综合偿付能力充足率:131%

风险综合评级:B

昆仑健康三季度评分都是合格的,公司经营状况良好,值得信赖!

而且此前推出的产品也很优秀,如健康保2.0,最便宜的成人消费型重疾险,今年的销量不错!

如果您真觉得 慧馨安健康保不错,可以大胆下手!

保险是一纸合同,能否理赔只与合同有关,和公司大小没有关系。

N4

投保门槛高不高? 我能买吗?

购买保险的两个门槛:

一是费率:价格越便宜,则咱们普通人的接受度就会更高,买得起的人也会越多;

经过上文对比, 慧馨安健康保,保障全面,价格也很便宜,是一款高性价比、值得入手的少儿重疾险!

二是健康告知:健康告知的项目越少,以及保险公司核保的宽松程度,决定着咱们能不能购买这款产品。

慧馨安健康保,有7条健康告知,问询较为合理,没有问询历史投保额度,和同类产品差别不大!

N5

少儿重疾险总结

慧馨安健康保,目前已经取代妈咪保贝,成为哆啦最爱的少儿重疾险了!

保障全面,价格便宜,如果你想给孩子买保终身的少儿重疾险, 慧馨安健康保是首选!

如果预算充足,建议附加特别关爱金,一步到位把保额补足了,关键是省钱!很划算!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

迷糊迷路_米

校验提示文案

迷糊迷路_米

校验提示文案