312

127

请注意,历史最佳重疾险买入时机到了!

2021-01-14 22:07:20

3点赞

23收藏

7评论

最近,保险界有一件大事发生,关系到每一个人:

所有旧定义重疾险,将在2021年1月31日全部下架。

最近大伙的朋友圈以及各个公众号也都有在宣传,很多读者就来问了新产品会不会保障更好,或者价格更便宜?现在是抓紧入手还是等待观望?

答案是:抓紧上车!

下面就给大家一一分析:

新旧重疾有哪些差别?

什么是“择优理赔”?

旧定义重疾险怎么买?

01 新旧重疾有哪些差别?

就目前的情况来看,旧定义重疾的保障更好、性价比更高。

新定义的重疾险与旧定义相比有以下不足:

1、轻症最高只能30%(目前旧定义轻症比例有高达50%)

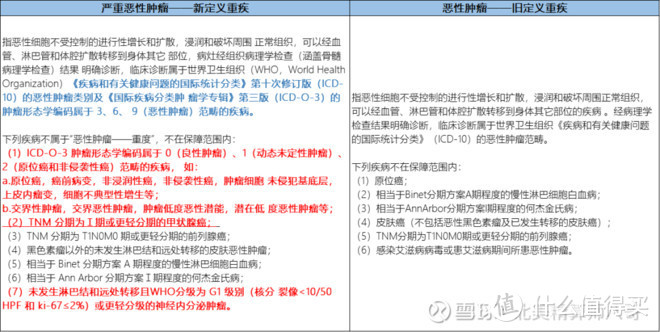

2、恶性肿瘤/极早期恶性肿瘤赔付标准更加严格

3、保费会上涨

关于恶性肿瘤的疾病定义修改如图:

其中争议最大的就是关于甲状腺癌。目前现有产品只要是确诊甲状腺癌,不管分期,都可按重症赔100%保额。

甲状腺癌赔付概率有多高?

在重疾险里,理赔概率最高的是癌症,占比近70%;在癌症中,甲状腺癌的理赔占比50%以上。

甲状腺癌堪称“保险疾病赔付之王”。

由于甲状腺癌治愈率高,治疗成本低,但理赔成本一直居高不下,所以各家保险公司一直想做这方面的修整。

当然此次新规也不是所有的甲状腺癌都不赔了,严重的、已经扩散了的甲状腺癌还是会按重疾赔付,分期为Ⅰ期或者更轻分期的“常规”甲状腺癌将列入轻症中,按30%赔付。

相当于原来买50万保额的,旧定义下甲状腺癌可以赔50万,如果有额外加成的重疾险最高可以赔到90万。

新定义的产品只能最多赔15万了,前后里外里少赔了75万,保费反倒是还涨了。

另外,无论是本次新定义中的恶性肿瘤重疾和轻症定义,都剔除了原位癌。但是保险公司可以自行决定是否把“原位癌”作为单独病种增加回去。

另外还有大量疾病,诸如交界恶性肿瘤,旧定义下病症尚不明确的还是有希望获赔的,在新定义下明确规定了这个类型的肿瘤是不能获赔的。

所以如果看重“癌症”相关保障的,建议抓紧购买旧定义下的重疾险。

02 什么是“择优理赔”?

很多朋友又问了,新定义的重疾险就没一点好的地方吗?

有。

旧定义毕竟是十几年前的了,随着医学的进步,有的描述就显得比较“严苛”,所以新规在一些疾病描述上更规范了。

冠状动脉搭桥术、心脏瓣膜手术:把“开胸”改为“切开心包”。

严重脑炎后遗症或严重脑膜炎后遗症:增加了CDR评估科学依据,引入肌力等级概念、咀嚼能力完全丧失改为严重咀嚼吞咽功能障碍。

较重急性心肌梗死:把“肌钙蛋白有诊断意义的升高”明确了具体诊断数值。

还有一些比较模糊的定义,在新规下都更明确了,有的可能在理赔概率上和原来相差不大,但是理赔操作更容易一些。

理赔标准的明确化和细化,有助于减少因疾病定义问题导致的理赔纠纷。

不过现在已经有不少保险公司,都出台了相关的“择优”理赔政策。

“择优”理赔指旧的重疾产品,理赔可在新旧重疾定义中择优理赔!

也就是说现在投保旧定义的产品,以后对应一种疾病,有新旧两个定义,哪个对我们消费者有利就按照哪个赔付!

但是如果是投保新定义的产品,那就不能反过来按旧定义赔了。

所以说无论如何,现在都是重疾险的历史最佳买入时机!

03 旧定义重疾险怎么买?

毕竟最后15天的时间了,有时候越着急就越是开始乱投医。

买保险不是谈对象,这个不好明年换一个。

旧定义重疾险1月底下架后,就无法再次更换重新购买,因为未如实告知健康状况导致需要退保重新复投的,在目前的情况下,就行不通了。

对疾病不要想当然,医生不当回事的,保险里面可都是需要告知的啊:

甲状腺结节、乳腺结节、肺结节、肾囊肿、息肉、结石、胃炎、高血压、糖尿病、尿酸、脂肪肝、乙肝,等等等等~

能买≠能赔钱,你怎么保证钱花出去,买到的不是虚幻的保障呢?对亚健康人群,一定要核保!核保!核保!

所谓核保,就是把自己的疾病材料、体检报告,交给保险公司的核保人员(不是保险业务员!),由对方鉴定是否符合购买重疾险的条件,避免以后理赔出现纠纷。

保险公司看过了同意承保,出具了承保决定书,这样我们再购买,心里才踏实。

海边一朵乌云

校验提示文案

呼啦乐乐

校验提示文案

值友5225571632

校验提示文案

布丁哥哥

校验提示文案

值友5225571632

校验提示文案

布丁哥哥

校验提示文案

呼啦乐乐

校验提示文案

海边一朵乌云

校验提示文案