232

134

“每4个成年人中就有一个”,这种病,还能怎么买保险?

2020-10-12 16:33:46

0点赞

2收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

又是一个无人在意的节日

——高血压日,

我联想到一个“小”问题,

很多人一有头疼脑热,心慌气短,

都觉得自己的身体快不行了,

“感觉猝死快找上我...”

“害怕,下班就得去买个保险...”

但真到买保险的时候,

又迷之自信,

问到身体情况,

都是,

“吃嘛嘛香,身体倍儿棒!”

结果往往,

“不就是高血压吗?

为啥不让我买?”

我愿将这称之为

——国人的薛定谔式完全健康

好比这高血压,真的不算病吗?

那我怎么没有?

你说是吧?

事实上

高血压得重视

很多人对高血压忽视,

很大程度上还是因为它太太太高发了,

我国18岁以上居民高血压患病率已超25%,

也就是说,

每4个成年人中就有一个是高血压患者。

而且这其中年轻人也越来越多,

知乎上热门话题,

“年纪轻轻高血压是一种什么体验?”

已经有90多万人浏览...

太过常见也让人失去了警惕之心,

冠心病、脑中风、慢性肾衰竭,

哪样不与血压水平息息相关呢?

高血压分类

回到买保险这里来,

要问有高血压怎么买,

先得把它分个级。

(说明:当收缩压和舒张压属于不同级别时,以高级别为准)

我们常说的高血压,

就是指收缩压≥ 140、舒张压 ≥ 90的情况,

级别越高越严重,可投保的产品范围越小。

高血压还可以分为原发性和继发性,

所谓原发,就是没有明显病因,

这种占到了95%以上,

治不好,只能长期控制;

而继发性就是由其他病因引起的,

有机会治愈。

高血压能买什么保险

大家最关心的问题来了,

能买啥?

咱们按投保从易到难的顺序来看看~

医保

最最基础的保障,

没有健康限制,带病投保也可。

总而言之,国家福利,不买就亏了!

意外与健康无关。

大部分意外险都没有健康告知,

有高血压也可以直接买。

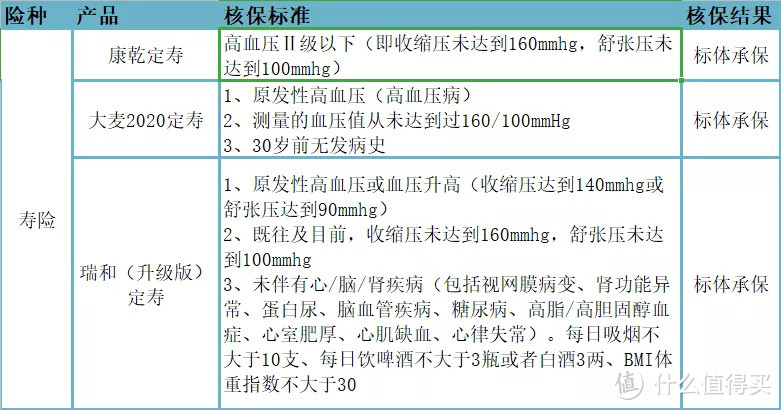

寿险

寿险很简单,挂了就赔。

这里挑出3款网红产品,

都只针对2级以下高血压,

即收缩压<160且舒张压<100 友好。

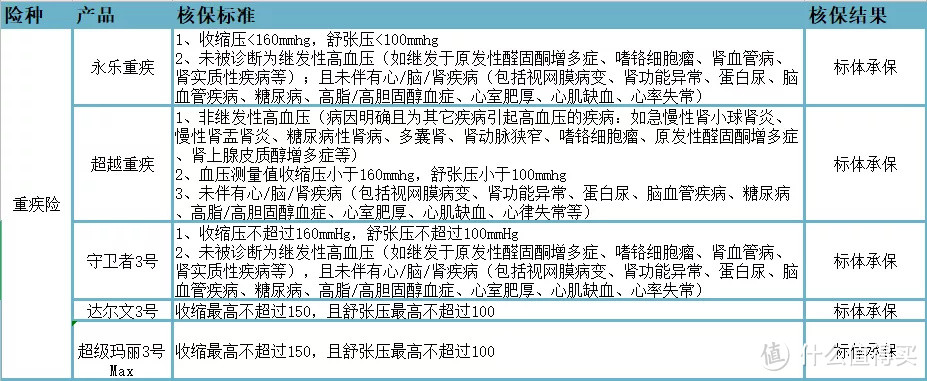

重疾险

看下面的5个例子,

对于1级高血压患者来说,

还有机会选到重疾产品,最后标体承保。

而对于2级3级的高血压患者来说,

想要购买重疾险非常困难,

人工核保都不一定能买到。

这时候可以退而求其次,

选择防癌险。

在所有的重疾险理赔中,

70%以上都是恶性肿瘤,

所以只保恶性肿瘤的防癌险,

也是值得的。

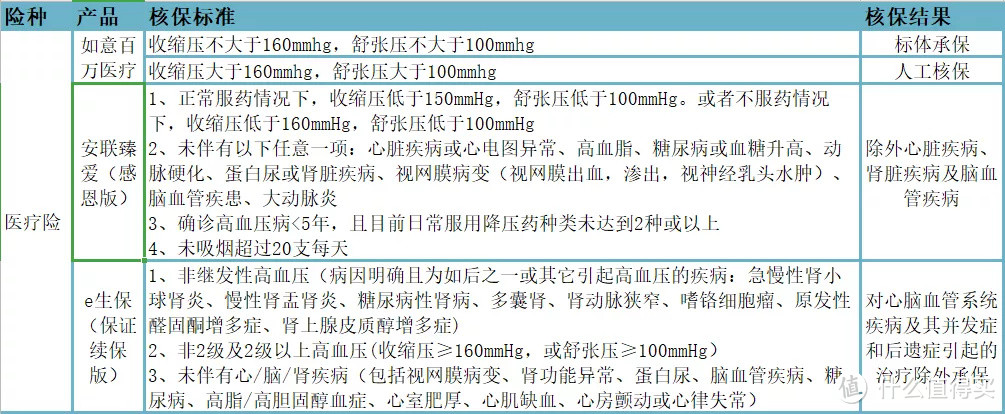

医疗险

先给大家举几个百万医疗险的例子。

对于1级高血压,

除了个别产品可以标体外,

大多数也是除外承保,

二级及以上基本拒保。

(小声说,

蜗牛的如意百万医疗险可以人工核保,

说不定是个机会哦~)

尽可能选择支持标体的产品,

不过即便是除外,

也还是值得的。

全身上下疾病那么多种,

少了这一项,至少其他都还保着吧~

要是完全买不了百万医疗险,

同样,可以选择防癌医疗险,

保恶性肿瘤这一项。

最后

总结一下

1级高血压(收缩压140-159,舒张压90-99),重疾险&寿险&医疗有机会标体买;

2级高以上(收缩压≥160,舒张压≥100)购买重疾险&寿险&医疗险的机会不大,很多会直接拒保;

3级高血压可以买意外险,防癌险和防癌医疗险,不失为一种选择。

另外,如果只是妊娠期高血压,产后血压正常,一般问题不大。

再次提醒一下大家,

高血压属于常见的慢性病,

但明显,

买保险是很有难度的。

咱们买的时候,

一是要根据自己的情况,

找到健康告知能通过的产品;

二是要做好如实告知,

避免以后理赔纠纷;

三是不要盲目投保,

拒保记录一旦留下,未来再买会更难。

说一千道一万,

买保险还是得趁早呀~

管他什么病,影不影响,

健康的时候就投保,

完全不用怕了!

你说呢?