158

30

重疾定义新规征求意见马上结束,现在买,还是再等等?

2020-07-02 18:38:09

3点赞

4收藏

0评论

7月1日,也就是明天,重疾险定义修订将停止面向社会公开征求意见。

历时3个月,经过两轮意见征集,靴子终于要落地了!

于是,这几天,一波针对重疾定义新规的营销炒作热潮乘风破浪,不断在我们的朋友圈刷屏。

关键词无非是“轻症赔付比例降低”、“原位癌、交界性肿瘤今后不赔了”、“7月1日之前不买就亏了”等等。

画风通常是这样的:

配的图通常是这样的:

或者这样的:

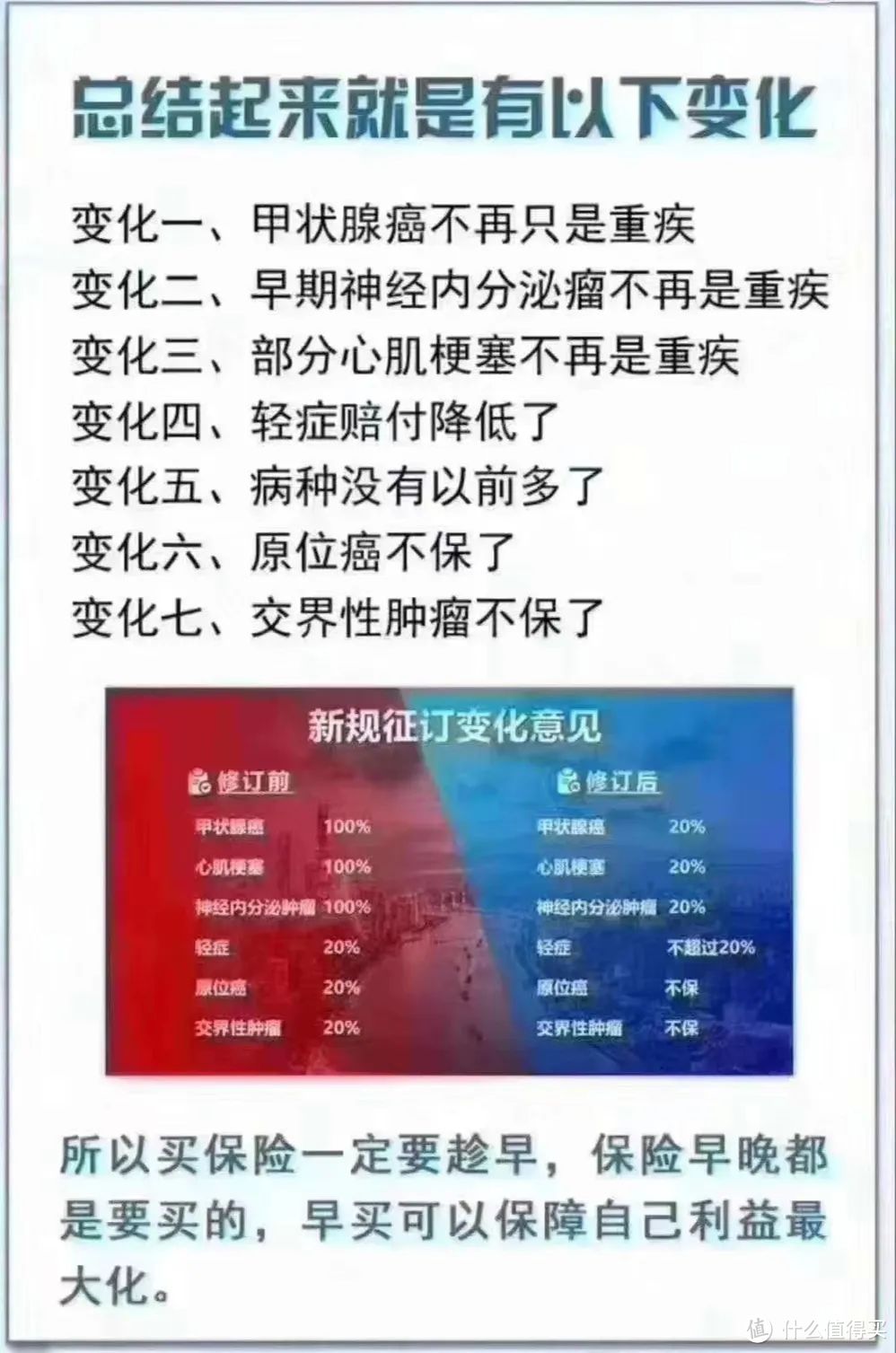

列表格,做对比,这种片面解读做得像模像样,一不留神还真跟着着急上火了。

当然,这类保险业务员说的也不是毫无道理,毕竟他们也知道,现在的消费者都变聪明了,可不是那么容易被糊弄的。

好吧,我们还是言归正传,理性看看新版意见稿又有哪些变化?以及,我们是不是要趁早把重疾险给办了。

新版意见稿有哪些新变化?

若按新规执行,对普通消费者有什么影响?

重疾险现在就买,还是再等等?

一、新版意见稿有哪些新变化?

自今年三月第一次征求意见稿出台后,共收到来自185家各类保险机构提出的300余条反馈意见。

第一次修订后主要有四大变化:

1、拓展重疾种类:25种重疾拓展至28种重疾和3种轻症

2、优化了部分疾病定义,明确诊断指标和保障范围

3、限定轻症保额不高于重疾保额的20%

4、原位癌被踢出轻症

在此基础上,二次定义修订又做了不少完善,主要包括:

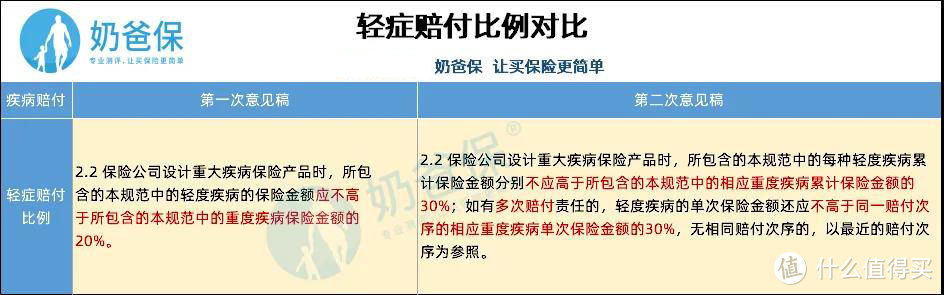

1、轻症赔付比例上限由20%提升至30%

第一次修订意见新增了轻度恶性肿瘤、较轻急性心肌梗死、以及轻度脑中风后遗症这三种轻症,并明确规定这三种轻症的赔付不能高于重疾保额的20%,后采纳各保险机构意见,将20%的赔付比例提升到了30%。

也就是说,轻症赔付比例比第一版修改放宽了,这对我们是好事。

2、进一步明确或放宽部分疾病赔付条件

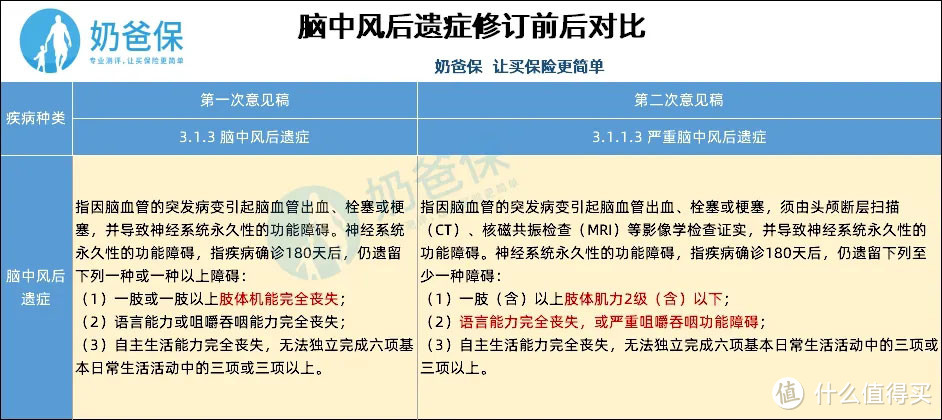

比如,脑中风后遗症修改为严重脑中风后遗症之后,赔付标准为疾病确诊180天,且满足以下三个条件:

(1)一肢(含)以上肢体肌力 2 级(含)以下,或不能随意运动;

(2)语言能力完全丧失,或严重咀嚼吞咽功能障碍且已经留置胃管 90 天(含)以上;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

和最初的规定相比,赔付条件放宽了。

第(1)项条件将“一肢或一肢以上肢体机能完全丧失”改为“一肢(含)以上肢体肌力2级(含)以下”,表述更明确。

第(2)项条件修改为"语言能力完全丧失,或严重咀嚼吞咽功能障碍",减去了"经留置胃管 90 天(含)以上"的要求。

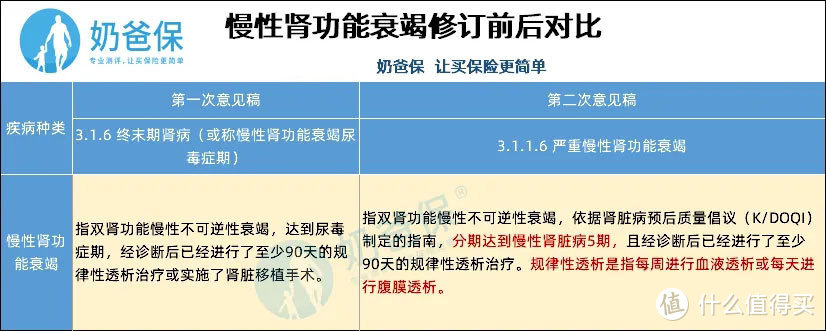

再比如,终末期肾病(或称慢性肾功能衰竭尿毒症期)改为严重慢性肾功能衰竭。

修订后,明确规定“分期达到慢性肾脏病5期,”,并对什么是规律性透析做了说明。

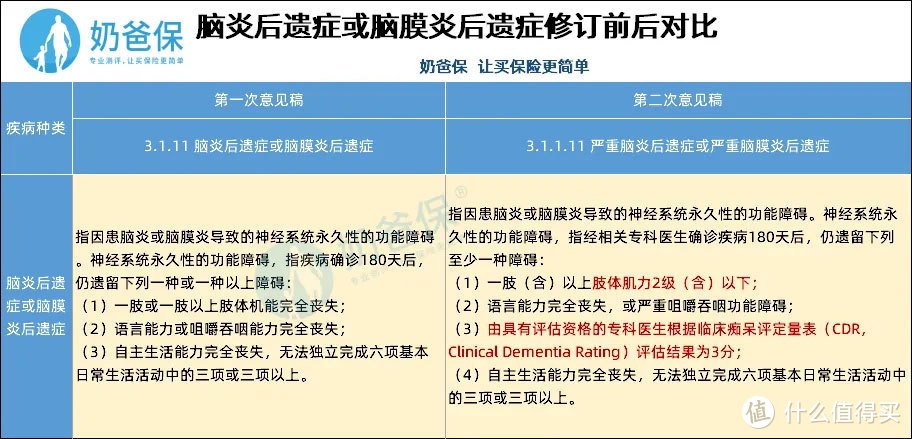

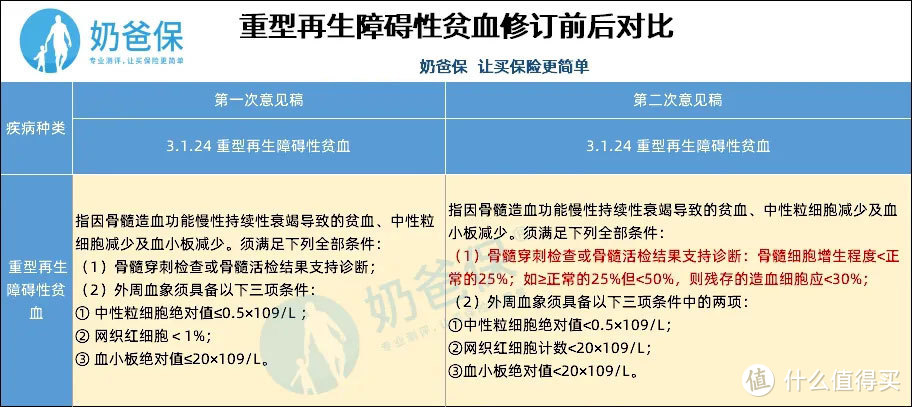

类似改动还出现在"严重脑炎或脑膜炎后遗症"、“重型再生障碍性贫血”等病种之中。

3、明确说明了部分病种的除外责任,表述更严谨

比如冠状动脉搭桥手术的除外责任,将"所有非切开心包的冠状动脉介入治疗不在保障范围内",更改为"所有未切开心包的冠状动脉介入治疗不在保障范围内",只改了一个字;

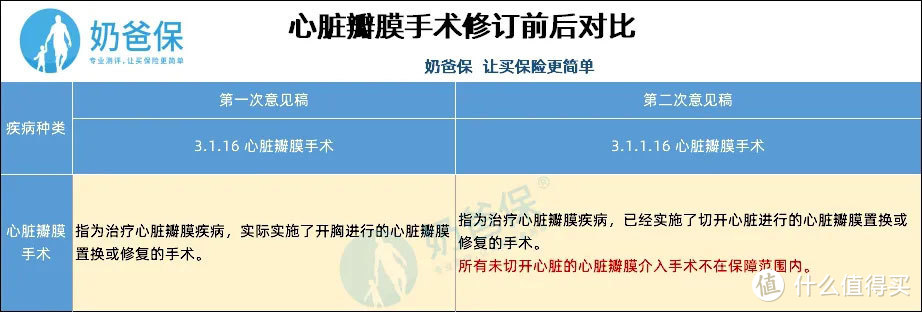

心脏瓣膜手术,增加了免责条款:所有未切开心脏的心脏瓣膜介入手术不在保障范围内。

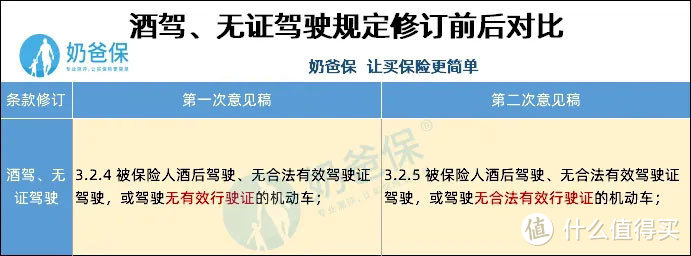

原定义“驾驶无有效行驶证的机动车”,改为“驾驶无合法有效行驶证的机动车”,增加了合法二字。

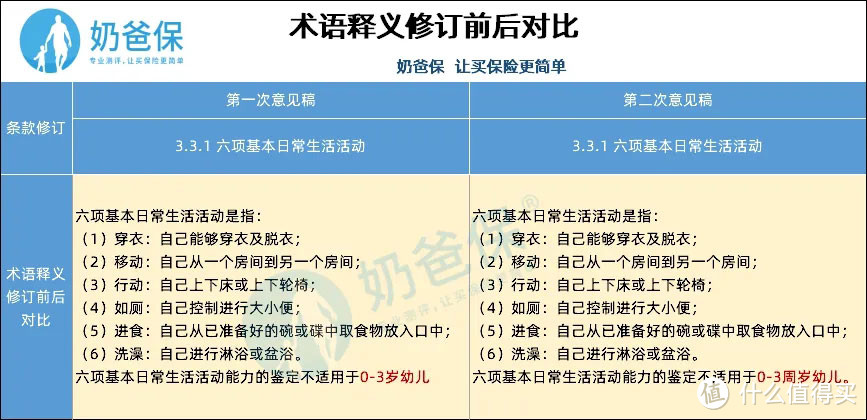

还有原"六项基本日常生活活动能力的鉴定不适用于0-3岁幼儿",更改为"六项基本日常生活活动能力的鉴定不适用于0-3周岁幼儿"。

虽然只是细微调整,却使得相关病种或条款的定义更加准确,减少争议。

二、若按新规执行,对普通消费者有什么影响?

1、特定轻症理赔比例将下降

目前市面上的重疾险产品,轻症赔付比例可高达40%、45%,若按新规所说的30%执行,赔付比例下降了。

但在各保险机构的努力下,比起第一版还是有所提升。

2、原位癌被踢出轻症行列,但并非不保

破解了近期疯传的“原位癌不保”的谣言。

专家称:“各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。”

因此,“原位癌”虽然从轻症行列退出,但以后会与轻度恶性肿瘤的疾病定义分开来写,保险公司可以自行选择添加对应保障。

关注这项保障的朋友,如果在新规实行后买保险,需要特别关注一下。

3、病种描述、免责条款描述更细致,理赔纠纷有望减少

第二轮征求意见稿中的疾病定义,结合了中国医生协会的意见,原有定义中界定模糊或表述不够明确的,都进行了修正。

消费者更容易看懂了,买得更明白,保险公司心里更有数,理赔纠纷自然也会减少。

三、重疾险现在就买,还是再等等?

看到这里,你可能要问了:

“征求意见结束了,新规什么时候会实行?我是趁早把重疾险买了,还是再等等?”

征求意见结束后,一般还会有短期的缓冲时间。新规什么时候真正实行,一切还未可知。

至于重疾险什么时候买,我认为有两种思路:

思路一:已经有看好的产品,趁早买。

重疾险对身体健康状况要求高,当下如能以标准体承保,趁早把重疾险买了,早买早安心。

思路二:先买一部分,以后再补充。

重疾险会演变成什么样,变化后的规则,对于个人来讲是利大于弊还是弊大于利,现在也不好评判。

不妨考虑先买一部分,未来再陆续补充,新旧两种好处都捞一点。

此外,从重疾险价格来说,考虑通货膨胀因素和保险公司的定价策略,我认为,重疾险降价的可能性不大,而会在保障责任上做文章。比如,通过为消费者提供更完善的保障,稳住当前的产品定价体系。

种一棵树的最佳时间是10年前,其次是现在。买保险也是如此。

如果不知道自己能买什么保险,或者不知道怎么挑选,可以评论,奶爸帮你解答疑惑。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“奶爸保”。