44

77

面对老人的保障缺失,这样买保险最划算

2019-07-31 18:42:46

4点赞

19收藏

5评论

最近国家癌症中心发布了《2019中国癌症数据报告》。

这份报告详细说明了中国人的癌症情况,包括高发癌症种类、发病年龄、地区等等,十分全面。

不过,看完这份报告,却让人感觉很奇怪。

之前,我分析过保险公司2018年的理赔报告,点此可以回顾:2018理赔报告,透露了好几个买保险的秘诀!

当我把这两份报告放在一起,发现癌症发病率最高的人群,保险理赔竟然最少。

这到底是怎么回事呢?

01 两份冲突的报告

▿

先来看下这份2019年的癌症数据报告。

根据这份癌症报告,在所有癌症中,肺癌发病率高居榜首,在男性中排名第一,女性中排名第二,妥妥的第一杀手。

第2-10位分别是胃癌、结直肠癌、 肝癌、乳腺癌、食管癌、甲状腺癌、子宫颈癌、脑癌、胰腺癌。

这里不得不说,女性真的很惨,10大高发癌症中,乳腺癌、子宫颈癌都是女性专属,乳腺癌还是女性第一杀手。

这些癌症发病数据,与保险公司的理赔报告基本一致。

根据泰康人寿2018年的理赔报告,理赔率最高的10大癌症,也是这么几种,只是发病顺序略有不同。

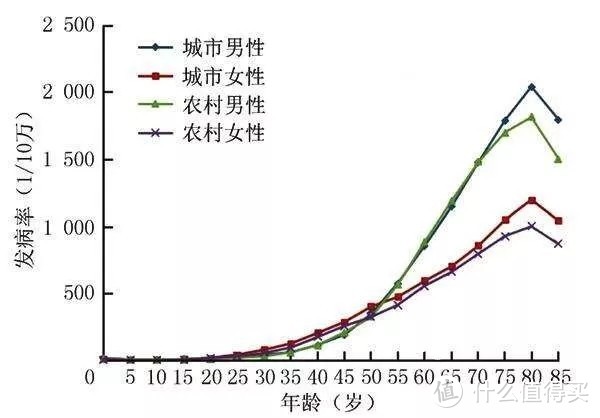

但是,癌症的发病年龄的数据,却出现了巨大的偏差。

根据癌症数据报告,癌症的发病率随年龄增长,不断上升。

40岁是个分水岭,40岁之前,癌症发病率很低,40岁之后,癌症发病率便爆炸性增长,发病人群集中在60岁以上老人,80岁达到高峰。

这符合我们的一般常识,年纪越大,身体越差,疾病发生率也越高。

但看保险的理赔报告,你会发现,重疾险理赔年龄集中在41-50岁,年纪越大理赔反而越少。

阳光保险、同方全球人寿、泰康人寿三家公司2018年的理赔报告都是如此。

如果是一家保险公司如此,那还可能是个例,但三人成众,就不能再拿个例来搪塞了。

02 为什么会出现这类情况?

▿

这并不难理解,两个报告其实都没错,只是它们覆盖的人群不一样,数据样本有差别。

癌症中心的数据,覆盖的是大多数人,结果会更接近实际;而保险公司覆盖的,只有那些购买了保险的人,样本更小。

最有可能的情况是,60岁以上的保险理赔率低,并不是发病率低,而是这些人基本没有保险,理赔自然无从谈起。

在父母们的那个年代,生活远没有富足,保险意识更是十分薄弱,市场可选的保险产品也很少……

多种因素叠加在一起,导致了他们年轻时没有购买保险。

等到现在,想要购买保险了,诸如三高、糖尿病、心脏病等健康问题,以及年龄,都成了投保的拦路虎。

要么无法投保,要么可以投保,但价格太贵。

这都加重了老年人保险缺失的现状。

03 如何应对这一问题?

▿

面对老人的保障缺失,最直接的,就是给老年人增加保障。

但现实情况是,老年人购买保险,普遍困难重重:健康告知过不了、年龄要求达不到、价格太高担不起。

最后导致,老年人能选的产品少之又少。

要想把钱花在刀刃上,就得合理安排优先级,争取全面、适中的保障。

1.如何给老年人配置保险?

第一优先级:肯定是医保

医保属于国家福利,可带病投保、无年龄限制、保障期限长期有效,不管什么时候,都是最应该参加的。

当地有大病医保,也可以参保。

以深圳的“重特大疾病补充医疗保险”为例:有深圳医保的情况下,每人每年只需交29元,患重特大疾病时,自费超过1万的,可以报销70%,特药最高还能报15万,强烈推荐。

第二优先级:百万医疗险

对于老年人群体来说,重疾险价格贵、赔付条件苛刻、保额有限制,不如优先配置百万医疗险,解决大病住院问题,还不限治疗手段,是医保的强有力补充。

大部分产品,60岁以下才能购买,有的对年龄要求比较宽松,可以放宽到65岁。具体的产品推荐可以看:住院75天,花费170万!这类保险你必须考虑下了

第三优先级:意外险

老年人身体机能下降,发生意外的概率也要更高,很有必要补充意外险,价格也不贵,一年100-400块就够了。

具体意外险产品,可以看这个链接:2019最新成人意外险,看这篇就够了!

第四优先级:重疾险

老年人购买重疾险很不容易,不仅受到健康问题、年龄问题的阻拦,价格也比较贵。

但考虑到老年人重疾的发生率,在预算允许的情况下,能配上最好。

具体看下这篇文章:重疾险,挑最好的几款说说

第五优先级:防癌险

如果百万医疗险、重疾险都买不了,退而求其次,防癌医疗险和长期防癌险会是个不错的选择。

首先,防癌险的健康告知更加宽松,三高、糖尿病、心脏病等都能正常投保;

其次,防癌险的价格更加便宜,适合预算不足的家庭。

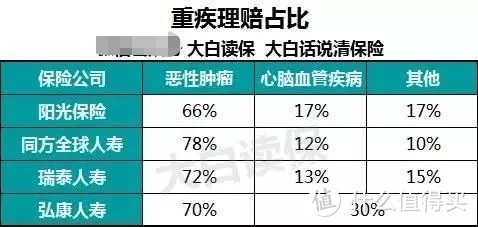

而且根据保险公司的理赔数据,癌症占重疾理赔的70%左右,非常之高。

下表是多家保险公司的理赔数据统计:

也就是说,只买防癌险,就能覆盖70%左右的大病风险,保障还是不错的。

具体产品大白之前都有推荐,防癌医疗险看这篇:保6年的防癌医疗险来了

长期防癌险可看:保终身的长期防癌险,父母的保障就靠它了!

2.对年轻人的启示

年纪越大,疾病发生率越高,越需要保障,这是不争的事实。

这也说明,面对到底保定期还是保终身的问题时,尽量选择保终身,不要让发病率最高的晚年,没有了保障。

不过,保障期限虽然重要,但不应取代保额的地位。因为保额过低,一旦罹患大病,根本起不到抵抗风险的作用。

所以,正确的选择顺序是,先保证保额充足,如果还有预算,就尽量选择终身保障,这样才更加全面。

大白已经把成人、老人的方案准备好了,想要的在评论区留言。

04 大白小结

▿

癌症最高发的老年人,保险理赔反而更低,这个反常的现象说明了,大部分老年人都缺乏保障。

这里面既有健康、年龄的因素,也有价格的原因,还有的是历史遗留问题。

不管怎样,老年人都更加需要保障,如果预算有余,最好能添上保障。

首选的是医保、百万医疗险、意外险和重疾险,但由于健康、年龄、预算等问题,一些人可能无法购买重疾险和百万医疗险。

退而求其次,可以考虑防癌险,也能覆盖大部分重疾风险。

最后,对于年轻的、还未投保的人来说,能提前就不要拖,等年纪大了,保险可就不好买了。

猪大帅哟

校验提示文案

7_sheng

校验提示文案

沧海一笑又笑

校验提示文案

沧海一笑又笑

校验提示文案

7_sheng

校验提示文案

猪大帅哟

校验提示文案