25

16

坤鹏论保:爱心守护神2.0收益怎么样?是否值得投保?

2021-05-12 17:57:38

0点赞

0收藏

0评论

越来越多的人重新将目光集中到理财保险上,因为打破刚性兑付是针对银行、信托、证券、基金等,而保险并不在其列。

——坤鹏论保

可能很多人已经感受到,市场上大多数理财产品收益不断走低,我们期待的年化收益5%及以上的理财产品已经很难找到,个别小银行会有这样的产品,你还未必敢投。

2018年3月28日,中央全面深化改革委员会第一次会议审议通过了《关于规范金融机构资产管理业务的指导意见》,其中提出,金融机构资产管理要打破刚性兑付,实行净值化管理,银行不再兜底。

到2020年底,银行、信托、证券、基金等资管产品都不能承诺保本收益。

虽然这一指导意见因为某些众所周知的原因推迟一年执行,但各家银行几乎已经提前做好准备。

于是,越来越多的人重新将目光集中到理财保险上,因为打破刚性兑付是针对银行、信托、证券、基金等,保险并不在其列。

理财类保险仍然有保底收益,虽然收益率不高,但胜在安全、保底,符合很大一部分人对理财的需要。

之前鹏哥介绍过理财类保险一个重要分支——年金险,它包括教育年金和养老年金。

今天呢,鹏哥会通过介绍最近刚上线的一款增额终身寿险,帮助大家了解理财类保险的另一个重要分支——增额终身寿险。

本文重点内容:

爱心守护神2.0保障内容

爱心守护神2.0收益如何?

什么是增额终身寿险?

增额终身寿险适合什么人购买?

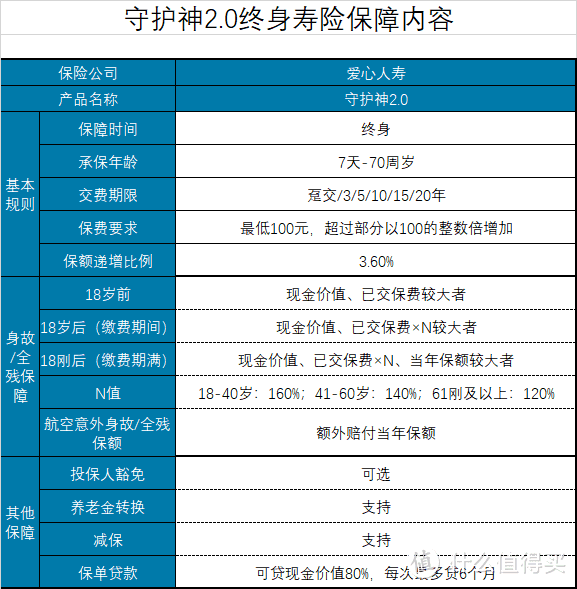

一、爱心守护神2.0保障内容

爱心守护神2.0是一款终身寿险,所以只保障身故和全残,并且区分三种情况:

18岁前身故/全残:赔付保单现金价值与已交保费二者中的较大者;

18岁后身故/全残(缴费期间):赔付保单现金价值、已交保费×N两者中的较大者;

18岁后身故/全残(缴费期满):赔付保单现金价值、已交保费×N、当年有效保额三者中的较大者;

N值的定义:18~40岁:160%;41~60岁:140%;61岁及以上:120%

保费计算比较复杂,举例来看会更直观。

案例1:

老王给他10岁的儿子投保了一份爱心守护神2.0,5年缴费,每年2万元。

很不幸,老王的儿子在第3个保单年度时身故了,这时候,保险公司理赔金额为6万元。

因为老王的儿子未满18周岁,理赔累计已交保费和保单现金价值两者较大者。

3个保单年度,保费一共交了6万元,保单现金价值是13168元,两者较大者是累计已交保费,所以理赔6万元。

案例2:

老刘给他17岁的儿子投保了一份爱心守护神2.0,同样是5年缴费,每年2万元。

不幸的是,老刘的儿子也在第3个保单年度时身故了,这时候保险公司理赔金额为9.6万。

因为老刘的儿子已满18周岁,但保单仍然在缴费期内,理赔保单现金价值、已交保费×N系数中的较大者。

保单现金价值为14994元。

3个保单年度累计已交保费为6万元,18~40周岁N系数为160%,相乘以后的金额为96000元。

所以保险公司最终理赔96000元。

案例3:

老张给自己17岁的儿子投保了一份爱心守护神2.0,5年缴费,每年2万元。

很不幸,老张儿子在第20个保单年度时身故了,这时候保险公司理赔金额为185362元。

因为老张儿子已满18周岁且缴费期满,理赔保单现金价值、已交保费×N系数、当年有效保额三者中较大者。

保单现金价值为185362元。

已交保费×N系数=10万×160%=16万

当年有效保额=170257元

所以最终保险公司理赔金额为185362元。

累计已交保费我们是很明确知道的,保单现金价值和当年有效保额可以在保险合同中找到,如果懒得翻或者看不懂,可以直接咨询保险公司客服。

爱心守护神2.0的特点还是比较鲜明的:

1. 保额每年递增3.6%左右

之所以叫增额终身寿险,说明保额是可递增的。

爱心守护神2.0保额以每年3.6%的比例复利增长。

这个比例是被写进保险合同里的,由保险公司来保证。

即便保险公司投资失败,也需要自己贴钱来弥补这部分收益给投保人。

虽然3.6%的年化收益不算很高,但有保险公司兜底,至少收益是有保障的,对于很多人来说,收益有保障比高收益、高风险要可行得多。

而对于可兜底的收益来说,年化3.6%已经相当可以了。

2. 可减保或转换成养老金

可减保是爱心守护神2.0最大的特点,正是因为有可减保权,我们才可以将爱心守护神2.0当成理财产品来使用。

这样就比较灵活了,当保单现金价值多了以后,可以随时通过减保取出一笔钱,比如:

当教育金:在孩子上大学的时候取出一笔钱当学费和生活费;

当养老金:在自己退休以后,如果缺钱或者需要有一笔额外支出,可以一次性取出一部分,或者每年取出一部分。

这些减保的钱其实都是保单现金价值,相当于我们把保单现金价值取出来一部分,剩下的那部分仍然可以留在保险公司增值。

剩余保单现金价值以每年3.5%左右的复利收益在增加,仍然是一份不错的理财。

减保后,相应地保单现金价值、年度有效保额会相应减少,身故理赔金额也会相应减少。

但算上减保拿到手的钱,相当于购买了一份年化收益3.5%以上的理财保险。

另外,当被保险人在60-70岁之间时,还可以将保单现金价值转换为养老保险,补充养老所需。

具体能转换成哪款养老产品,需要咨询保险公司客服。

3. 航空意外险额外赔付

爱心守护神2.0还有额外的航空意外险理赔,这个是在正常身故理赔之外的理赔。

这是爱心守护神2.0的特色,因为通常终身寿险都不会有这样额外的身故赔付。

航空意外险额外赔付金额会比正常身故理赔金少那一丢丢,但其实无所谓啦,反正是额外理赔的。

二、爱心守护神2.0收益如何?

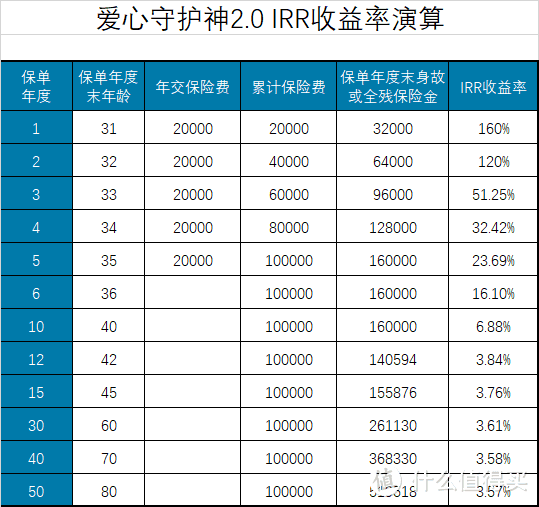

既然被看成是一份不错的理财类保险,收益怎么样才应该是我们最关心的话题,所以必须来计算一下收益率。

以男性被保险人在30岁时投保,缴费期5年,每年保费2万为例,IRR收益率情况如下图所示。

从上图我们可以得出以下几个结论:

缴费期内身故:出现保险事故的时间离投保时间越短,IRR收益率越高,但最少IRR收益率也是23.69%。

40岁前身故:18~40周岁会有额外赔付系数,所以理赔金额也会比较高,40周岁身故或全残,IRR收益率也能达到6.88%;

40岁以后身故:额外赔付系数降低,但仍然比保单现金价值高,IRR收益率虽然有一丢丢下降的趋势,但非常不明显,基本上可以确保在3.5%以上。

现在市场上IRR收益率能达到复利3.5%以上并且还能保证收益的理财产品基本没有,年金险产品能达到这个收益率的也屈指可数。这么对比下来,爱心守护神2.0还是非常值得选择的。

三、什么是增额终身寿险?

了解完爱心守护神2.0以后,我们再来讨论一下什么是增额终身寿险。

熟悉坤鹏论保的都知道,鹏哥平时并不怎么推荐终身寿险,因为终身寿险并不是大多数人的菜。

但增额终身寿险例外。

终身寿险,顾名思义,就是当被保险人身故或全残时,保险公司赔付保险金的一类保险。

终身寿险通常都是定额的,投保人每年交的保费是固定的,保额也是固定的。

增额终身寿险的特点是:每年交的保费是固定的,但保额随着时间的推移,每年都会增加。

所以增额终身寿险更像是理财类保险产品,只要收益率可观,鹏哥还是很愿意推荐的。

四、增额终身寿险适合什么人购买?

大多数人对增额终身寿险应该比较陌生,不说别的,单看赔付标准就能把大多数人绕迷糊。

那么,增额终身寿险适合什么人投保呢?

首先要确保你已经将其他人身保险配置齐全了,比如重疾险、医疗险、意外险。

在此基础上,如果还有富裕的闲钱想用于理财,可以考虑购买增额终身寿险。

就像鹏哥会劝你先给自己和家人购买人身保险,最后再买理财险是一个道理的,增额终身寿险等同于理财险,适合以下情况投保:

想要稳健的投资

想给孩子储备一些教育基金

想给自己增加一些养老金

想做家族财富传承

如果你有以上需求,那选择增额终身寿险就是不错的选择,尤其是像爱心守护神2.0这种IRR收益率整体不低于3.5%的产品。