179

27

复利7.64%,养老神器|百岁人生

2022-01-13 15:23:30

0点赞

5收藏

7评论

很多朋友都担心“人活着,钱没了”,

如今,寿命长了,养老成了我们无法回避的问题。

而“活多久,领多久”的养老年金,能保障我们只要活着,就有钱花,完全不用担心“人活着,钱没了”的尴尬窘境。

爱心人寿出品的百岁人生(禄享版)和(福享版),兼顾了高收益和高现价,完美的解决了我们的担心。

直接来看看对我们最有利的几种买法:

65-69岁,选福享版70岁领取

60-64岁,选福享版65岁领取

56-59岁,选福享版60岁领取

30-55岁,选禄享版

65-69岁投保,选福享版70岁领取

给大家直接上复利收益为7.64%的选择:

百岁人生福享版,给69岁男性投保,一次性交30万,70岁领取,保终身

从70岁开始每年领取24660元,每个月就有2055元,

到85岁,累计领取49.2万,复利收益达到5.49%;

到105岁,累计领取88.8万,复利收益高达7.64%。

存的金额可以根据自身情况来调整,69岁投都能达到这个收益。

测算了65岁男性投保,85岁收益也能达到4.2%,105岁高达6.37%。

银行的定存单利才2.75%,这个收益真香,而且是复利,值得选择。

前提条件是家中有65岁以上的长辈。

60-64岁投保,选福享版65岁开始领取

50-59岁投保,选福享版60岁开始领取

分别测算了64岁和60岁投保在65岁开始领取、56岁和59岁投保在60岁开始领取的收益情况:

85岁时的收益都在4%以上,表现是非常好的。

市场很多产品在85岁时的收益在1.5%-3%之间,这个直接达到了4%以上,是非常难得的。

要注意的是,50-64岁部分年龄禄享版的收益会高于福享版,考虑保证领取功能,也建议选福享版。

领取年龄建议:60-64岁投保,建议直接选到65岁领取,50岁-59岁间可以根据自身情况选择55岁、60岁和65岁。

领取时间越靠后,综合收益会高一些;但我们无法预测寿命有多长,可以选择常规的退休年龄60、65岁比较适合,越早领取越好。

缴费方式可以根据自身情况来选择,或者留言咨询我们规划师也是可以的。

30-55岁投保,选禄享版

百岁人生以高现价+高领取打入市场,确实是个很大的突破。

30-55岁选择禄享版的养老金领取的金额会高一些,未来寿命越来越长,累计领取是越划算的,特别是有长寿基因的朋友。

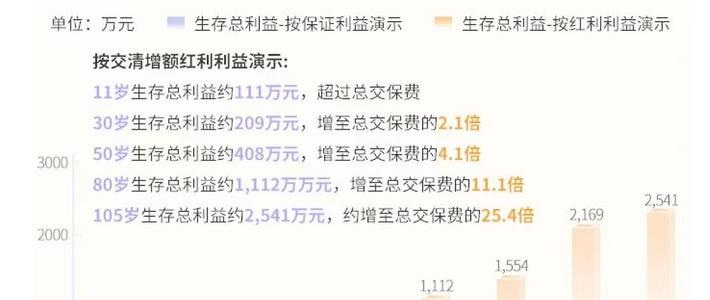

百岁人生(禄享版)以40岁男性投保为例,3年交费,年交20万,65岁退休开始领取养老金:

连续投入3年共计60万,65岁开始领取,每年领取97280元,每月有8106元。

在85岁时,IRR已经达到了4.12%;

到95岁,领取了302万,IRR达到了4.42%。

这样的收益非常可观,提前规划好养老金,活的越久,领的越多,不用担心养老问题。

说到最后

百岁人生两个版本性价比都非常高,50岁以上建议福享版,50岁以下建议禄享版。

但养老年金的通病是回本较慢,中途可能要用钱的朋友更建议选择增额终身寿;

对于专款专用的朋友,选养老金是最合适的,这笔钱选好了用来养老,买了养老年金,就等着退休领钱,不建议中途取出。

xiaotc

校验提示文案

家住海淀

校验提示文案

值友5629890181

校验提示文案

ababzz

校验提示文案

值友5629890181

校验提示文案

家住海淀

校验提示文案

xiaotc

校验提示文案

ababzz

校验提示文案