31

49

买了百万医疗,还要买重疾险吗?

2022-02-21 19:36:17

0点赞

0收藏

0评论

在解决看病的问题上,医疗险和重疾险是一对好搭档。

如果经济条件允许,还是建议都要配上。

但还是有很多小伙伴在后台里问:

买百万医疗险,每年花几百块钱就能买到上百万的保额,为什么还要每年花上千元买重疾险呢?

所以我们今天就从3个方面聊聊这个经典问题:

百万医疗险为什么那么便宜?

有了百万医疗,为什么还要买重疾险?

百万医疗险和重疾险怎么买?

百万医疗为什么那么便宜?

百万医疗有多便宜呢?市面上比较主流的产品配置都是最高100-600万重疾保额、可报销外购药、30岁的保费在300块左右。

相比之下,重疾险每年几千的保费,保额才几十万,杠杆看着低好多。

咱们要知道,保险公司不是做慈善的,便宜肯定有便宜的道理。主要有3个原因:

1、设置了免赔额

百万医疗大多都有免赔额,一般是1万元。如果一年的住院花费累积在1万以下,是不报销的。

这么一来,就过滤掉了大部分的小额理赔。

而根据国家卫健委统计信息中心发布的相关数据:

2018年1-5月,全国三级公立医院人均住院费用为13297.5元,二级公立医院人均住院费用为5982.5元。

小病小痛住院,大概率是用不到1万以上的住院费了。

所以百万医疗主要是用来解决大额的医疗费支出,而这个频次并不高。

2、保费每年上涨

刚开始买百万医疗的时候,大多数情况都是青中年人,保费不太贵。但随着年龄的增长,保费也会越来越贵。

以某款网红百万医疗为例:

30岁左右只要交个300块,到了60岁保费就攀升到了1500左右。

年龄越大,患病住院的风险就越大,这个其实很好理解。

3、不保证续保

百万医疗险以一年期的为多,最长也就保证续保6年。如果赔付率过高,有可能调整产品费率,甚至产品直接下架。

这时候再买其他的产品,又需要重新健康告知、重新计算等待期。如果身体有点什么状况,还可能不能买,保障就没了。

而且,医疗险的健康告知一般都会比重疾险严格。

有了百万医疗,为什么还要买重疾险?

想知道这个问题,就要搞清楚二者有什么差异了。

举个栗子:C先生不幸患了癌症,需要长期治疗,肯定没法工作了,治疗费用每年大概需要20万。C先生的太太需要辞职照顾他,家庭收入也断了。

家里还有房贷、车贷、孩子上学等开销,家庭直接陷入了困境。

如果是购买了百万医疗:

除去免赔额之后,承担住院期间的合理医疗费用,花多少报多少。也就是说,如果C先生只买了百万医疗险,最多可以报销19万。

百万医疗的保额看起来很多,但一般能花费到百万以上的医疗费用是很少的。

虽然医疗的费用解决了,但是后期的营养费护理费、家里的贷款和未来各种生活开销问题并没有得到解决,更糟糕的是家里的收入断了,生活质量直线下降。

如果是购买了重疾险:

只要是符合赔付条件,就能一次性拿到约定的保额,比如:买的50万就赔50万。拿到钱之后怎么花,保险公司是不管的。

也就是说,19万用来交医疗费,剩下的31万可以用来填补家庭的开销,缓解短期内的经济压力。

所以,理解了吗?重疾险的作用主要是补偿收入损失。

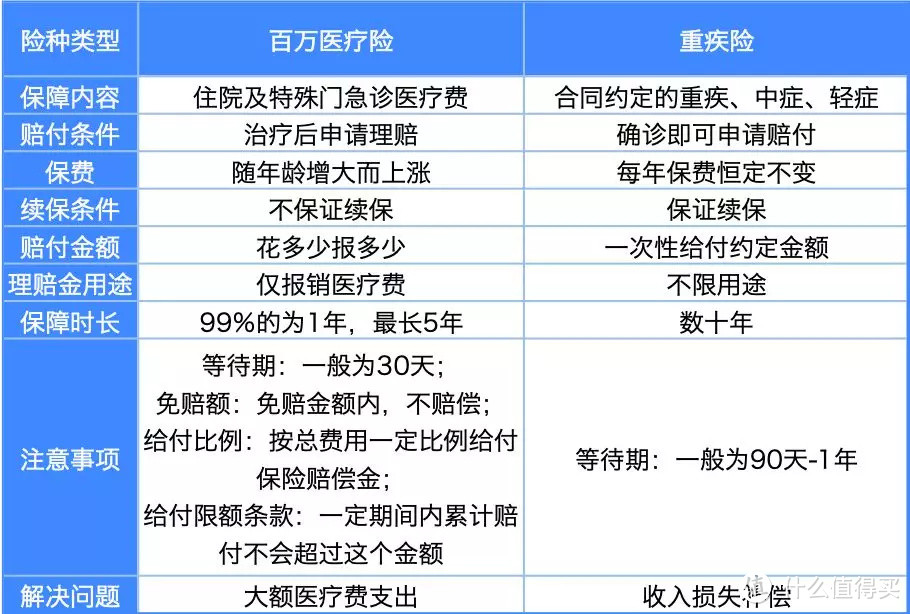

百万医疗和重疾险的区别,总结一下有以下几点:

百万医疗险和重疾险应该怎么买?

如果预算充足,强烈建议百万医疗险和重疾保险都做配置。

还记得上面C先生的例子吗?如果他两种险都买了。

先用百万医疗把19万医疗费给报了,然后再拿重疾险给付的50万补贴家用,妥了。

若保险预算有限,建议先行配置重大疾病保险。

万一得了重大疾病,保险金不仅可以用于治疗,还可以补偿患病后不能工作带来的经济损失。

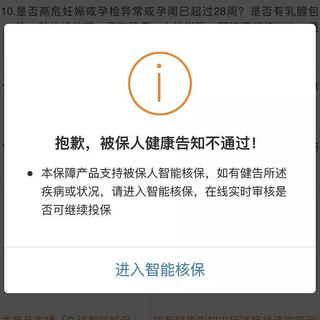

最后的小tips:投保重疾险和医疗险的先决条件是,身体状况需符合核保要求。

如果发生过大型的手术、高血压、糖尿病等异常情况,可能已经不能投保了;如果是像结节、乙肝病毒携带等异常情况,能除外能加费承保的,还算比较幸运的。

所以,买保险越早,选择越多。