4

4

生病了能投保吗?附“带病投保”指南

2022-02-21 19:30:50

0点赞

2收藏

0评论

没有人是永远不会生病的。尤其在现代社会,压力如影随形,大家或多或少会有一些小毛病。

虽然这些小毛病对日常生活影响不是太大,但在购买保险的时候却会遇到阻碍。

很多保险采用一刀切策略,符合健康告知就能买,不符合就不能买。对于身体有一些异常的朋友,投保之路就比较艰难了。

今天跟大家聊聊——如果身体状况有异常,如何顺利买保险?

常见的核保方式有哪些?

如何进行“带病投保”?

购买保险的时机

常见的核保方式

投保之前,特别是购买重疾险、寿险等长期险,一定会有健康告知,为了防止有人生了病,才来买保险。

如果健康告知无法通过,我们还可以选择核保。

平时我们买保险的渠道分为线上和线下:

线下买保险

一般都是人工核保。只要如实告知自己的情况。如果有需要就提供相关病历,保险公司会有专业的核保人员进行人工核保。

线上买保险

常见的核保方式有智能核保、邮件预核保、人工对接系统核保。

智能核保:有些产品有智能核保功能,通过智能核保,就算身体存在过往疾病,也可以立即获得投保结论,并有一定概率可以通过核保。

邮件预核保:一些复杂的疾病也有承保的可能,而且不会给其他公司留下被拒保、除外、延期承保等一系列的不良记录。

人工系统对接核保:在投保产品的时候,直接通过产品的链接把资料发送给保险公司,由保险公司来审核。这种审核也很方便,但缺点是会留下记录。

如何进行“带病投保”?

这里的“带病投保”,不是说知道自己生病了,买保险的时候隐瞒不告知。

而是根据不同保险公司的健康告知和核保结果,来选择对自己承保结果最好的保险产品。

不同保险公司的健康告知和承保要求是不一样的。同样的身体健康状况,可能这家保险公司拒保,另一家标准体承保,都是说不准的。

小七总结了4种方法,就算身体存在异常,也可以快速带病投保:

智能核保

邮件预核保

选择健康告知宽松的产品

线下多家同时投保

1、智能核保

最方便快捷的办法,就是智能核保了。如何进行智能核保呢?

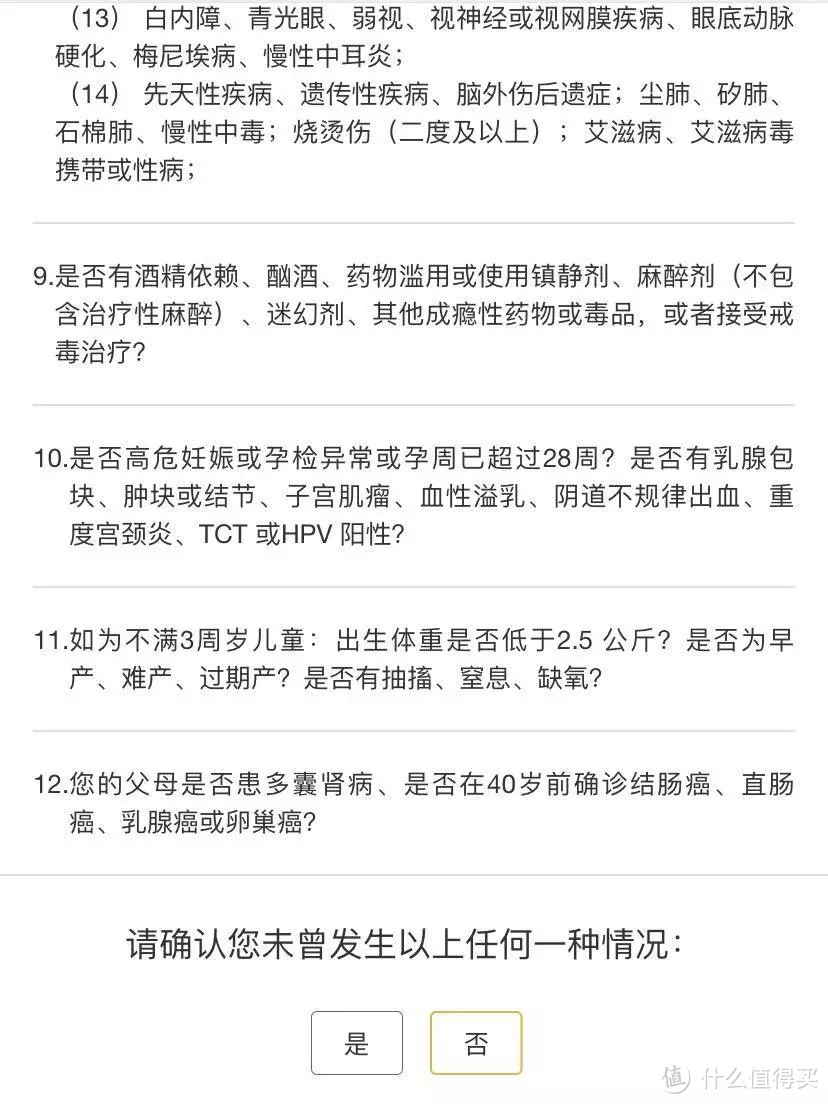

我们以甲状腺结节为例,一般重疾险的健康告知中都会问询,比如:

是否曾存在或被告知怀疑存在下列症状或疾病

(1)甲状腺结节;

(2)先天性疾病,遗传性疾病,五官、脊柱、胸廓、四肢畸形、残疾或功能障碍、失聪、失明,瘫痪,Ⅲ度烧伤;

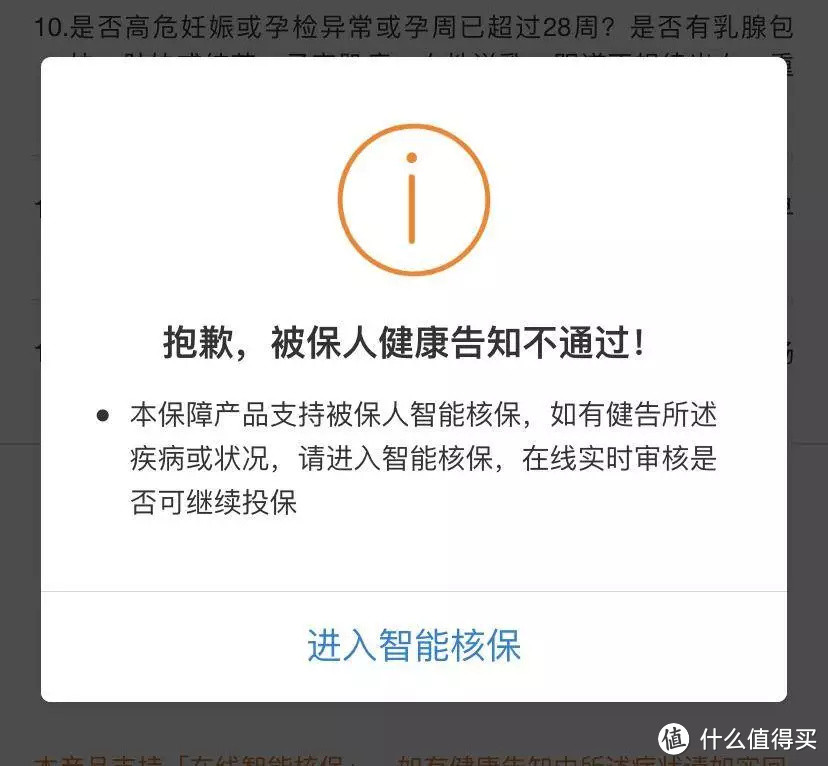

很多线上重疾险没有智能核保功能,那么如果患有甲状腺结节的话,就没办法购买这份保险了。如阳光i保:

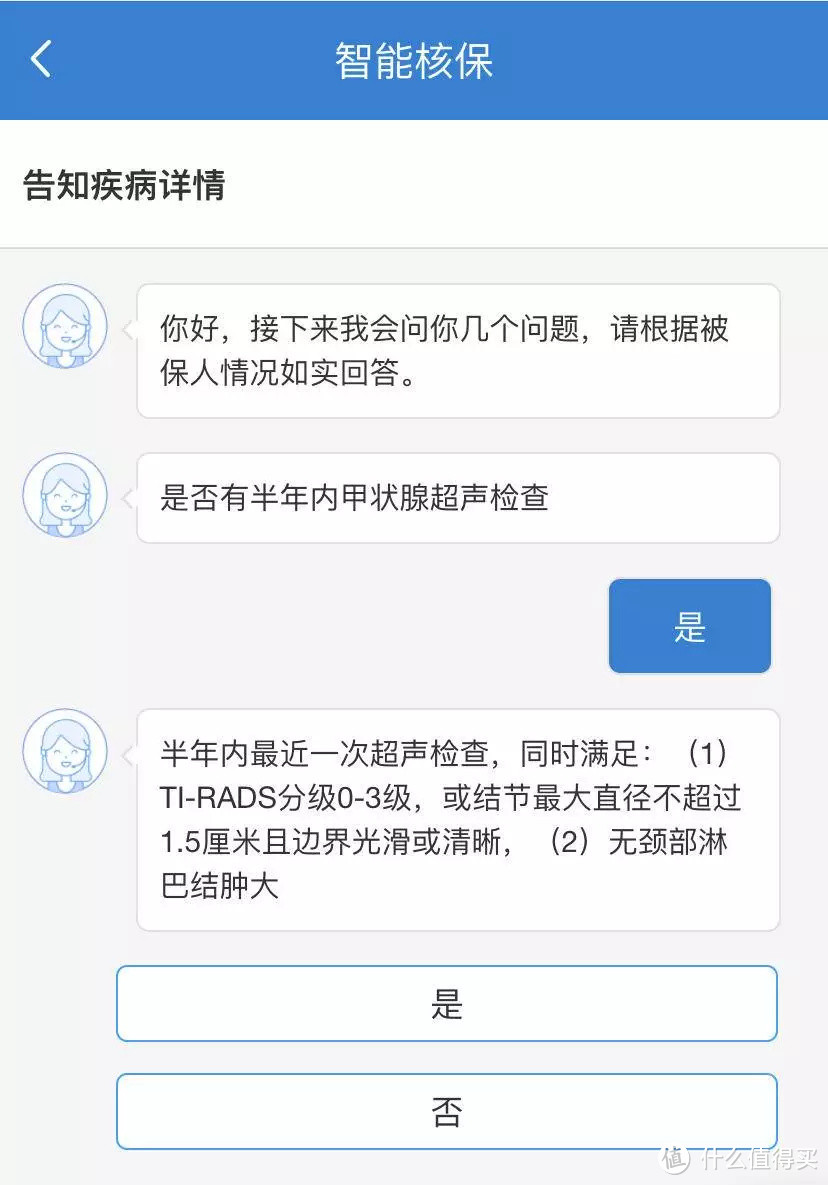

但如果有智能核保,马上就能知道核保结论。同样用甲状腺结节为例,具体步骤以弘康哆啦A保旗舰版做示例:

第一步:健康告知选择“否”

第二步:点击“进入智能核保”

第三步:选择“甲状腺及甲状旁腺”

第四步:开始告知疾病详情

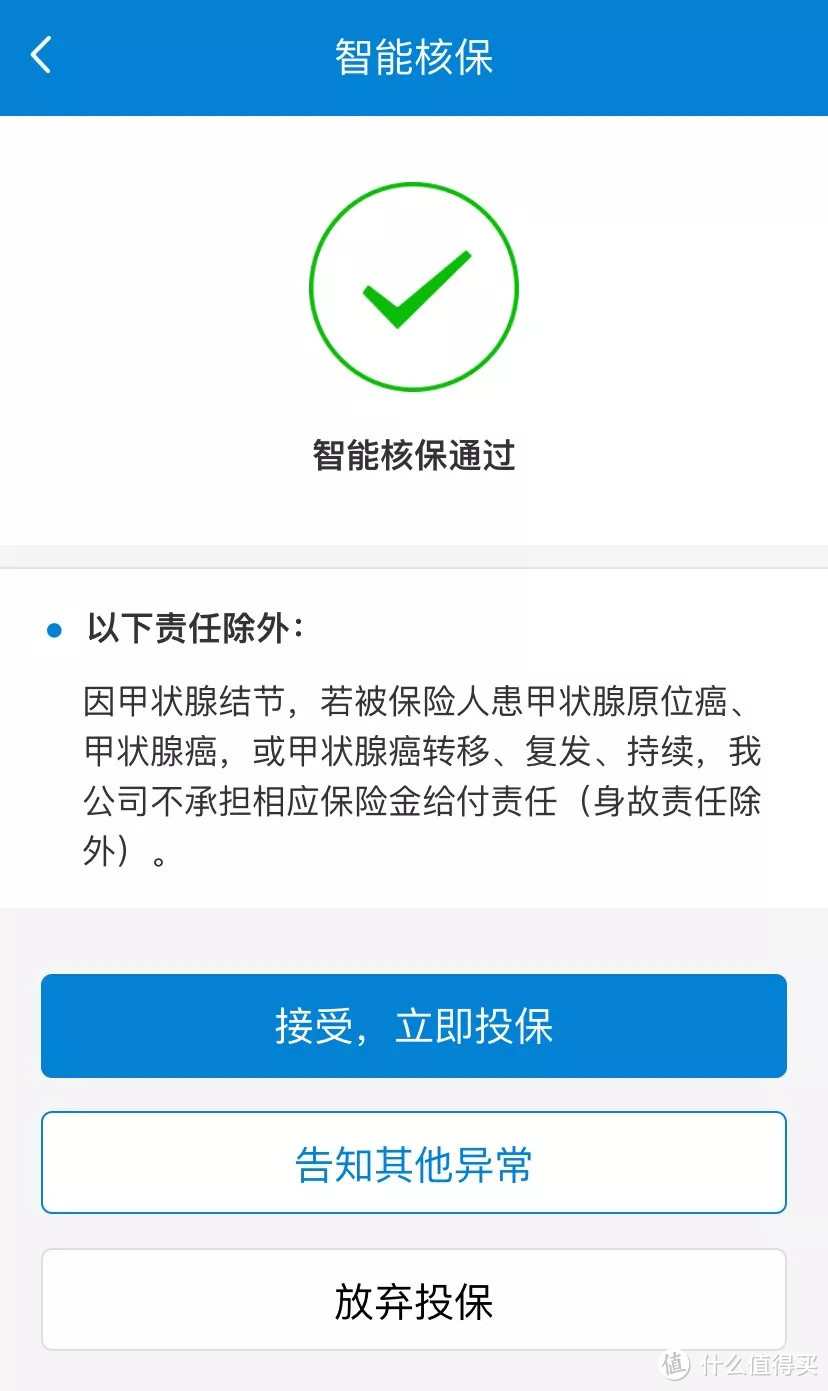

第五步:获得智能核保结论

核保结论一般为5种:

除了方便快捷这一优点外,就算结论是无法投保,系统也不会产生拒保记录。

2、邮件预核保

一些第三方保险经纪公司,在线投保健康告知过不了,可以提供邮件预核保。

在正式投保之前,可以联系第三方公司。由第三方公司统一将相关的资料如病历、检查报告等,发送给保险公司,保险公司的工作人员提前做审核,预测核保结果。

这种方式也不会产生拒保记录。

3、选择健康告知宽松的产品

相同险种,不同公司的产品健康告知不同。

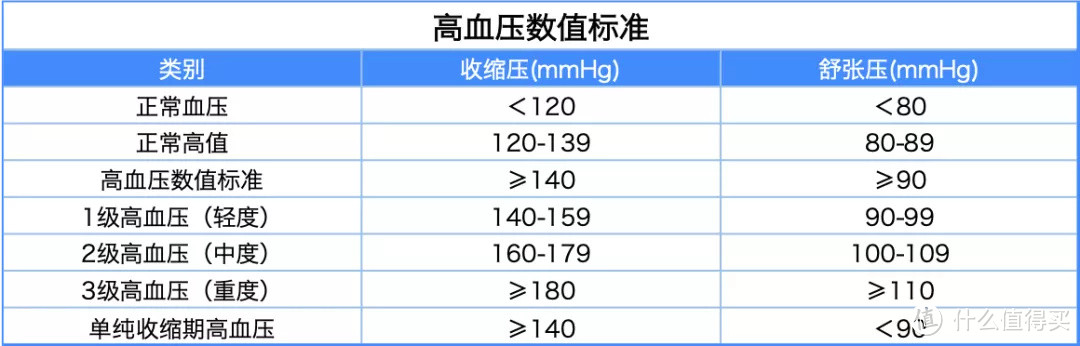

拿高血压为例。其分类标准为:

(高血压数值标准)

(高血压数值标准)

(高血压数值标准)

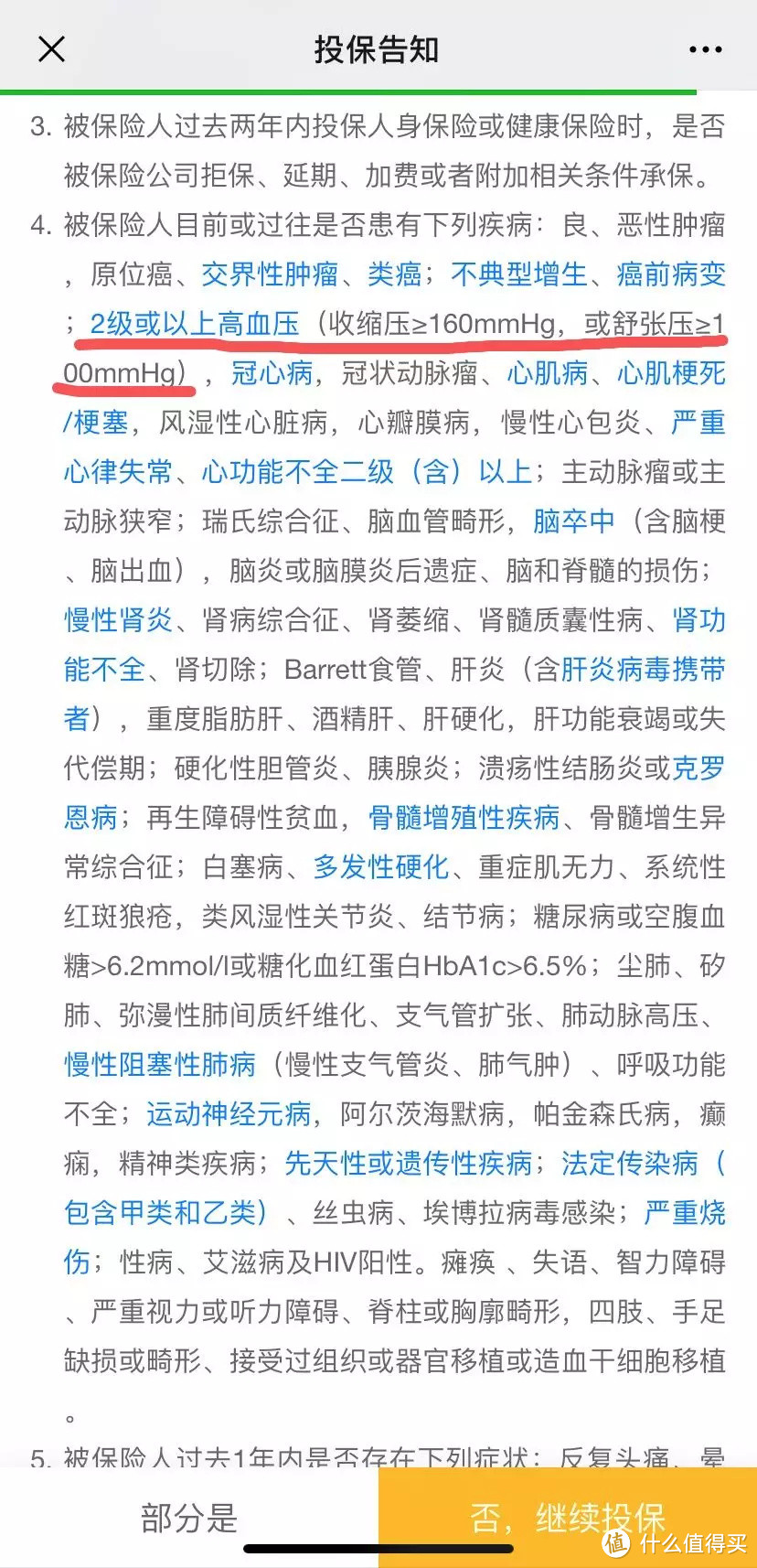

在百万医疗众安尊享e生2019的健康告知里,关于高血压的告知是这样写的:

(尊享e生2019健康告知)

(尊享e生2019健康告知)

(尊享e生2019健康告知)

也就是说2级或以上的高血压才需要告知,1级高血压是正常承保的。即使你已患高血压,但在症状比较轻的时期,还是可以购买该产品的。

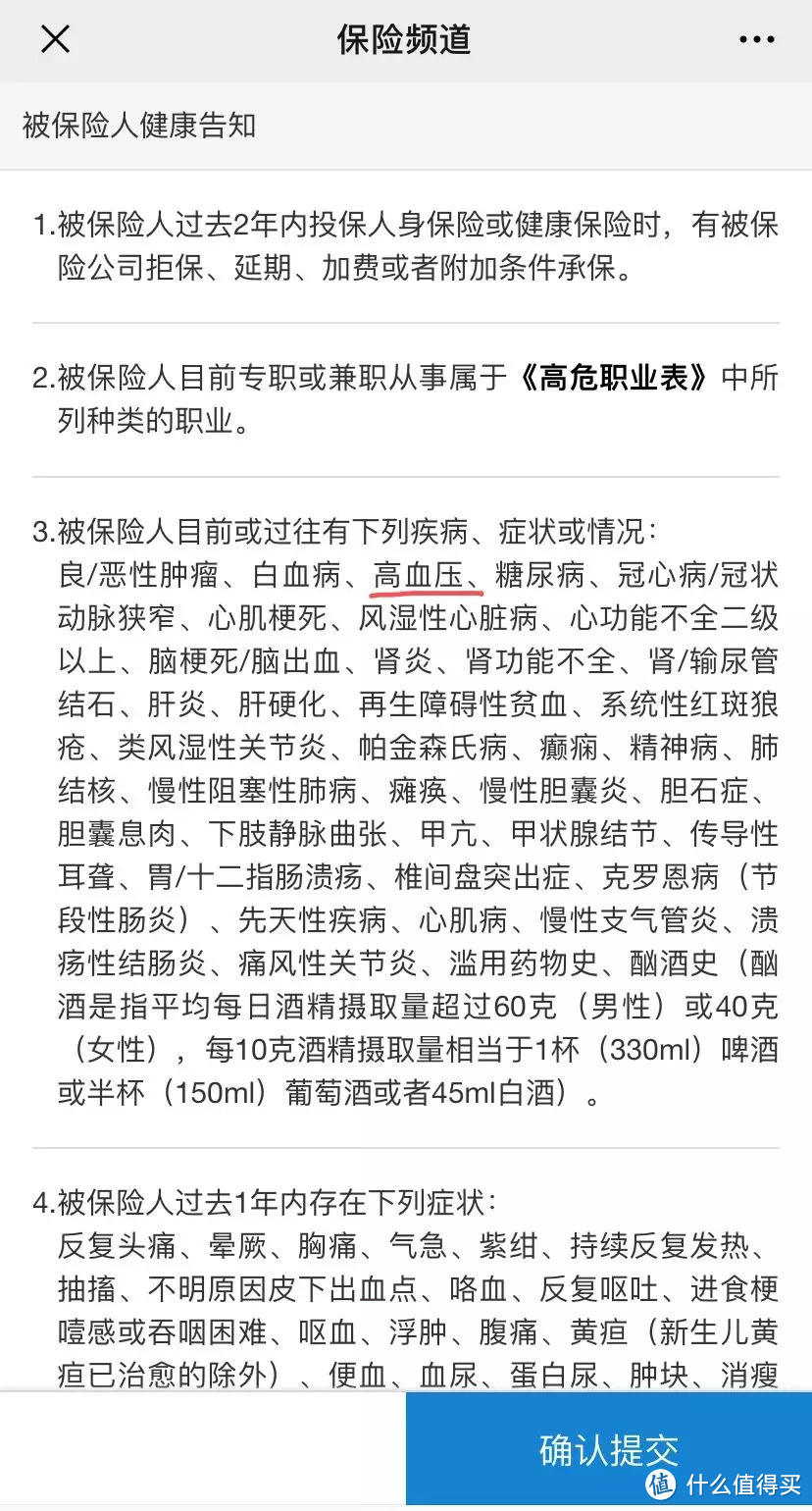

我们看看平安e生的健康告知:

(平安e生的健康告知)

(平安e生的健康告知)

(平安e生的健康告知)

它的健康告知没有对高血压的程度进行限定,无论是轻度、中度还是重度的高血压患者,都无法投保。

也就是说,同险种健康告知也是不同的,有的产品健康告知更宽松,即使我们患有一些症状比较轻的疾病,也可以承保。

商业保险的健康告知,从严格到宽松的顺序一般为:医疗险>重疾险>防癌险>定寿>意外险。

4、多家同时投保

如果在一家保险公司买不到,还可以试试多家同时投保,然后选择核保结论最好的产品。

无论在线上还是线下,只要是人工核保就有机会。

不同的保险公司核保手册不同,甚至同一家公司不同核保员的核保结论也有可能不同。

我们准备好需要的资料,如实告知自己的身体状况,同时投保3-5家保险公司的产品,选择结论最好那家就好。

购买保险的时机

什么时候买保险合适呢?

尽早购买保险

除了我们常说的投保年龄越小,保费越便宜外。年轻的时候,身体健康状况大多是更好的,顺利承保的概率也更高。

投保前不用刻意去体检

我们只需要对现在已知的状况如是告知即可。如果身体没有明显感觉不适,先投保,过了等待期再去检查,不影响理赔。

当然,如果身体明显不适了,还是尽早就医,保命要紧。

身体健康状况稳定再投保

从各大保险产品的健康告知条款上来看,通常会对2年内的生病情况进行了解。

如果近期进行过治疗,等身体健康状况稳定了,且一段时间内没有复发,再去投保。

虽然比健康人群买保险费劲一些,但也不是完全没有机会。