401

47

信用卡新规来了!银行不得以提额、免息等字眼,诱导分期!不得加重客户息费负担!

2022-01-03 19:54:51

11点赞

26收藏

3评论

大家好!我是卡界嬷嬷,一直专注分享个人、企业融资,房产投融资干货内容,只为帮助大家:下好卡,提好额,融好资,赚好钱,买好房!

近年来,银行业金融机构信用卡业务快速发展,在便利群众支付和日常消费等方面发挥了重要作用。

但近一时期,部分银行信用卡业务经营理念粗放,服务意识不强,风险管控不到位,存在侵害客户合法权益等行为。

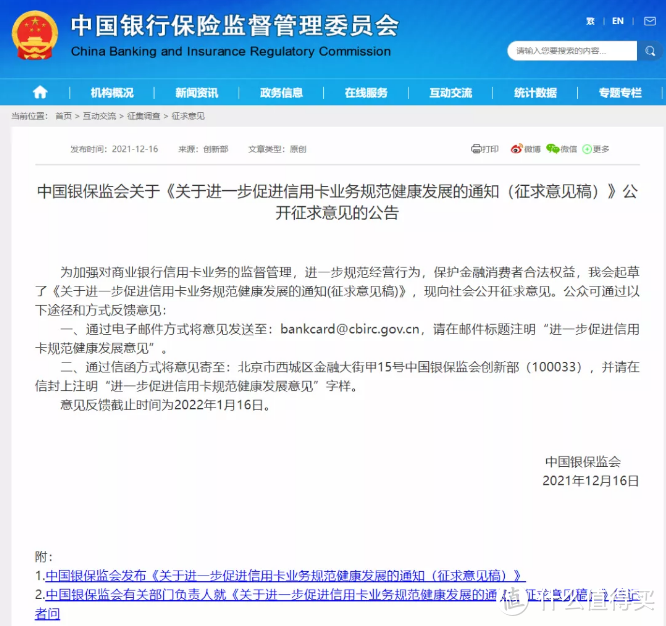

为推动银行贯彻新发展理念,牢固树立以人民为中心的发展思想,提升信用卡业务惠民便民服务质效,切实保护金融消费者合法权益,以高质量发展更好支持科学理性消费,12月16日,中国银保监正式发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》。

对信用卡业务主要有哪些监管要求?

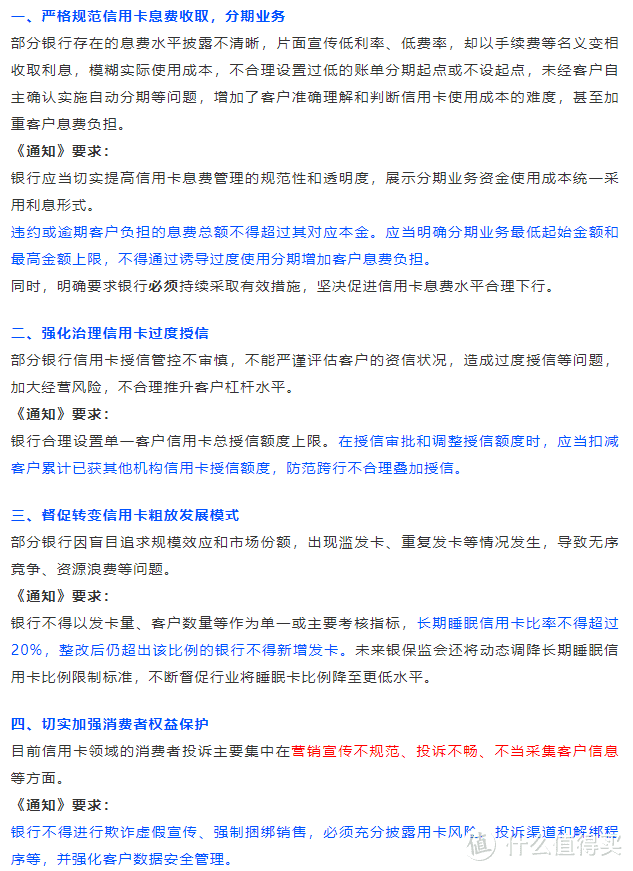

包括:强化信用卡业务经营管理、严格规范发卡营销行为、严格授信管理和风险管控、严格管控资金流向、全面加强信用卡分期业务规范管理、严格合作机构管理、加强消费者合法权益保护、加强信用卡业务监督管理等。

其中与持卡人有关的,有以下重点治理领域:

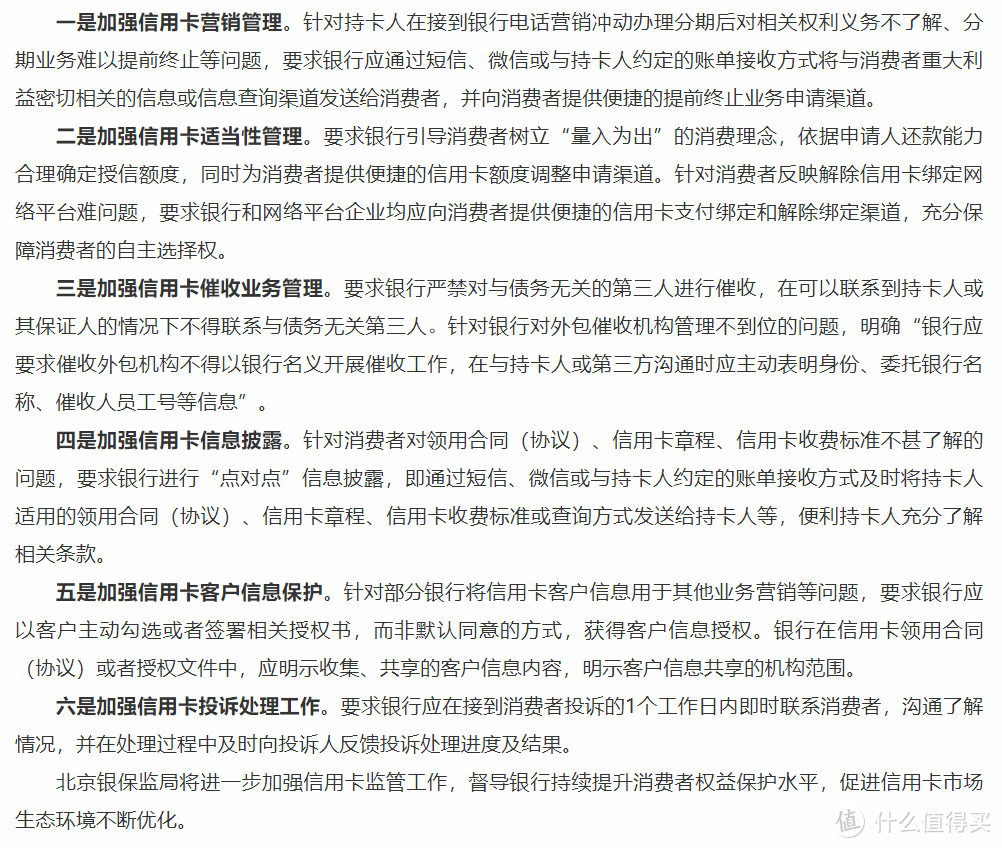

随即12月17日,北京银保监局将其印发的《关于加强信用卡消费者权益保护的通知》正式下发。

北京银保监局明确要求辖内银行机构在完善信用卡消费者权益保护工作机制基础上,针对目前信用卡消费者反映的突出问题,从六个方面进一步规范辖内银行信用卡业务:

对于信用卡分期业务,看似缓解资金压力,可到底是好还是坏?想必各位卡友都有自己的看法。

不过银行明明宣传的是”零利率” “免息”,为何到后面又要那么多的手续费?

嬷嬷的解释是:零利率不等于零成本。

银行通常会对分期还款业务收取一定比例的手续费,而手续费本质上就是借贷利息。

据媒体报道,综合评估,市面上那些宣称免息的信用卡分期,实际年化利率普遍在15%以上,有的高达18.25%。因此,许多卡友实际缴纳的还款远远高于自己预估的金额。

因此信用卡分期的乱象才得以收到监管层面的高度重视。

除了要求银行删除“免利息”等引人误解的宣传语。截至目前,十家银行还加强了实际年化费率等重要信息的披露;并取消了提前还款一次性收取剩余所有各期手续费的规定。

并要求银行业金融机构应当在文件实施之日起一年内完成整改。

同时,持卡用户也希望银行能在收费问题上少些“套路”,及时处理用户的反馈与投诉问题,别玩“躲猫猫”,能给用户一本“明白账”。

今日的分享就到这里,关注“卡界嬷嬷”申卡申贷不迷路!第一时间获取最新信用卡、信贷放水/提额资讯、金融财商等知识。

米兰之王

校验提示文案

Tony9999

校验提示文案

Tony9999

校验提示文案

米兰之王

校验提示文案