249

212

继银行降利率后,国债也降了...老百姓的钱该放哪?

2021-07-13 15:05:37

5点赞

20收藏

0评论

有个消息不知道大家关注没,7月7日召开的国务院常务会议决定:

适时运用降准等货币政策工具,促进综合融资成本稳中有降。

“降准”一经提出,立即引起了市场广泛关注。

因为“降准”这种扩张型货币政策,会增加基础货币M0,最终目的是增加货币供应量。

可这就有可能造成市场利率下降。

再结合前段时间各家银行下调大额存单利率,不难看出利率下行已经成了未来经济环境的主基调。

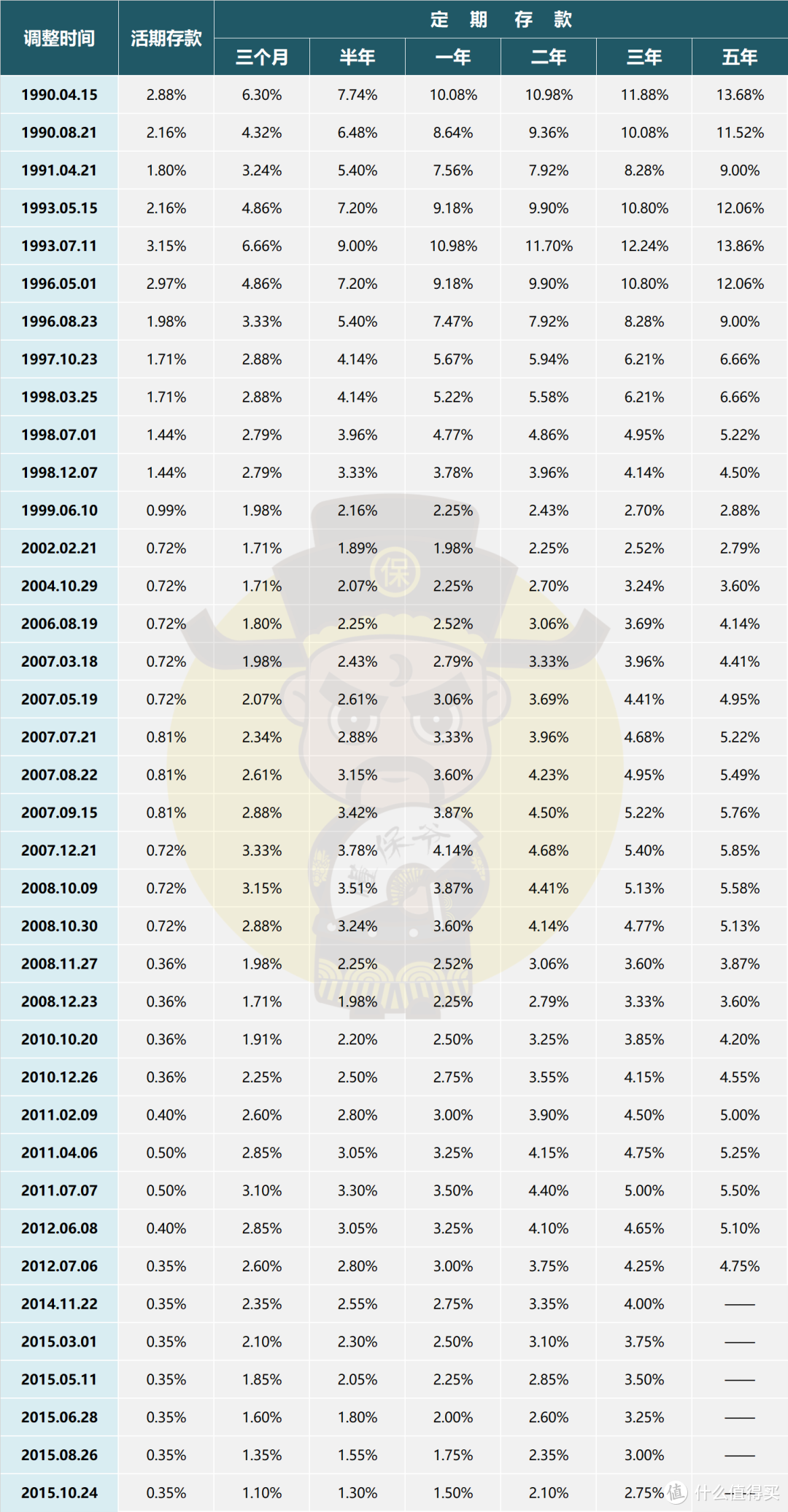

给大家做了个表,历年央行存款基准利率变化,大家感受下:

一、大额存单后,国债也不行了

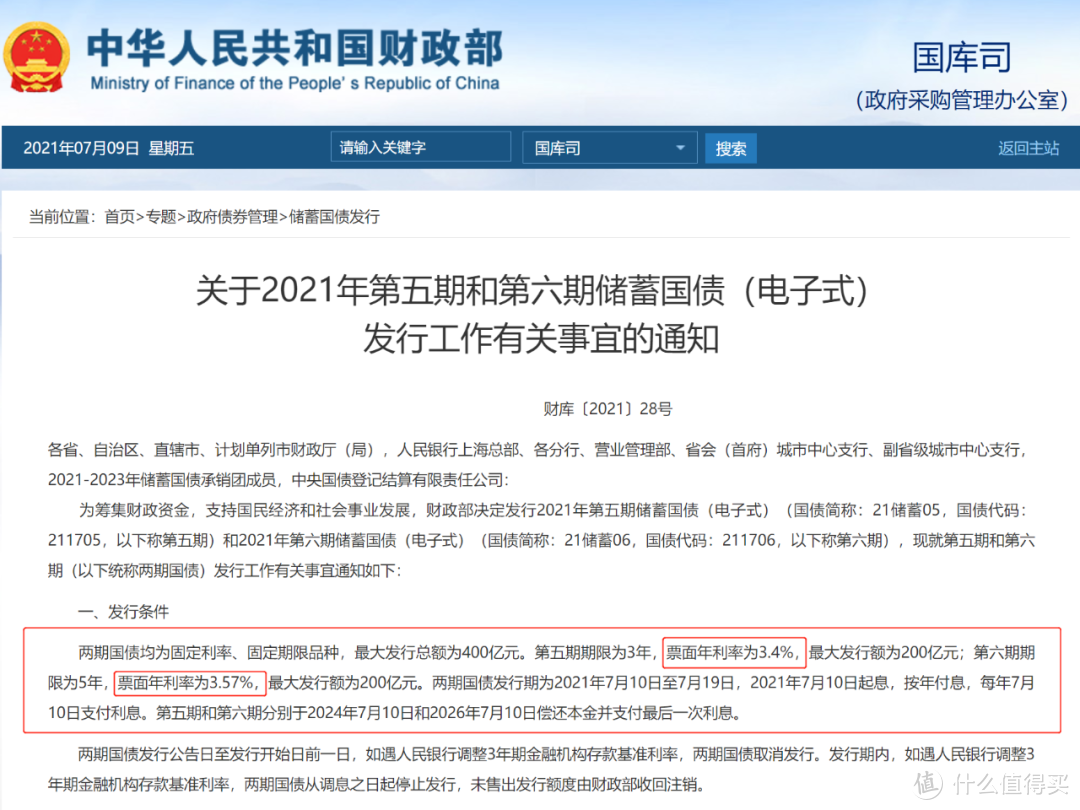

还是7月7日,财政部发了通知:

直接把本期发行的3年期国债利率降到了3.4%,已经比定期存款利率还低了。

到了这地步,就算再迟钝,应该也能感觉到:想没风险赚点钱变得越来越难了...

但降了已成既定事实,后悔也没辙,即便之前买过了也不能解决“再投资风险”。

再投资风险指的是现在的投资项目满期后,发现新的投资项目收益已经远不如旧的投资项目。

就像之前三年期国债利率3.8%,三年后再去买,发现利率只有1.5%,这在利率下行环境中很常见。

那怎么解决呢?

只有一个办法,买可以锁定长期甚至一辈子利率的理财产品,大家可以想象下能终身保持年化3%不变的余额宝。

可现实中有这样的产品吗?

答案是有的,如储蓄理财险,就是一类终身锁定3.5%复利的无风险理财产品。

二、储蓄理财险科普

储蓄理财险的种类比较多。

适合普通家庭的主要有两种:增额终身寿险和年金险。 得益于保险本质的安全性,增额终身寿险和年金险的收益都有保障,并且是写在合同中的,完全不用担心拿不到钱。

年金险是固定年龄(如60岁后)领取固定金额,灵活性较差,一般只能用来养老。

相比之下,增额终身寿险就比较灵活,随时可以取现,算是当下非常优质的储蓄理财险。

我们此前在《谈谈储蓄理财险:了解这些,谁都忽悠不了你》一文中分析过:

买增额终身寿险,是为了中长期理财!

例如手里有笔闲钱,不想放银行慢慢贬值,就可以买份增额终身寿,等未来当教育金/养老金都行。

与其他理财险的专一属性不同,增额终身寿险用途太多了。

定期年金险,只能用来做短期理财,时间一到保单自动终止;养老年金险,只能用来养老,每年领一笔钱,早领多领都不行。

相比之下,增额终身寿险更像是我们在保险公司开设一个“银行账户”。

我们的钱会在这个账户里持续复利增长,需要钱了就能“取现”出来用。

要是没一次把账户的钱取完,剩下的钱还能在账户里继续复利增长。

它就是一个现金池,用来干啥都行,非常灵活。

具体产品逻辑就不赘述了,大家可以好好复习下这篇:谈谈储蓄理财险:了解这些,谁都忽悠不了你!

在投资领域,有个“不可能三角”,即没有哪一款投资产品可以同时满足:收益性、灵活性、安全性。

增额终身寿险满足了安全性、灵活性,之前因为在高利率时代,它的复利收益才3.5%,所以不满足收益性。

而现在利率下行时代,它又满足了收益性,违背了“不可能三角”,所以这种产品势必会马上就要消失。

想锁定终身复利高收益的朋友且买且珍惜!

Ok,接下来我们以当前处于最高收益梯队、第一推荐的增额终身寿险「增多多」为例。

讲讲增额终身寿险到底优秀在哪。

三、增多多产品详情

增多多产品责任较为简单,如下:

主要责任除了可复利增值外,还有个身故责任。

不过这个身故责任远弱于普通寿险,前期杠杆几乎没有。

说白了,增额终身寿险就是“披着寿险外衣的理财险”罢了。

只要关心现金价值的复利增长,以及加保、减保等功能就行。

有点类似余额宝,现金价值就是我们账户的余额,这个余额会以3.5%的利率“利滚利”增值,加保就是继续向账户存钱,减保就是从账户里取钱。

了解这些后,我们再看看「增多多」增额终身寿收益怎么样。

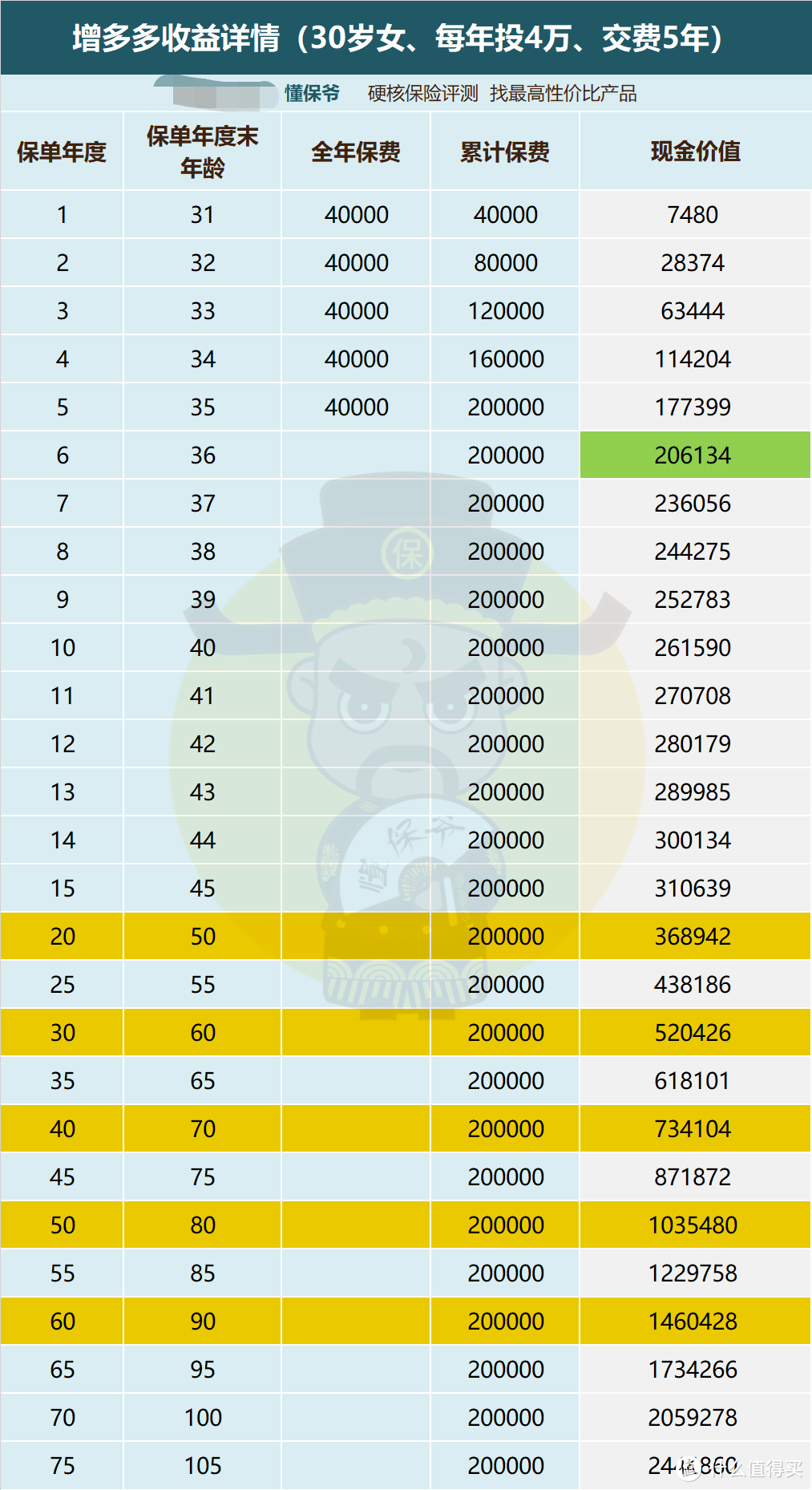

以30岁女性,年投4万,交费5年,一共交20万为例 ▼ :

真实收益如何呢?

50岁时:退保能拿36.9万,是已交保费的1.85倍,收益16.9万;

60岁时:退保能拿52.0万,是已交保费的2.6倍,收益32.0万;

70岁时:退保能拿73.4万,是已交保费的3.67倍,收益53.4万;

80岁时:退保能拿103.6万,是已交保费的5.18倍,收益83.6万;

90岁时:退保能拿146.0万,是已交保费的7.3倍,收益126.0万。

不想一次性全拿,也可以减保一部分。

例如70岁账户有73万,可以取30万出来花,剩下43万依旧可以放账户里继续按3.5%复利增值。

70岁翻到近4倍,在当下这个经济环境,任何无风险理财产品都做不到。

极高的收益,加上随时可取现,使得增额终身寿险用来做自己的养老金、孩子教育/婚嫁金都行。

这就是锁定终身、高收益复利增长的魅力。

有这种产品,国债、大额存单这类未来利率不确定的产品,还用得着去抢吗?

写在最后

最后,给大家提个醒:

3.5%的增额终身寿险预计活不了多久了,就像之前4.025%的年金险一样,监管一定会让这些可以终身锁定高收益的储蓄理财产品下架停售掉!

只有这样,才能在利率下行的大环境下,规避保险公司的风险,从而避免产生系统性金融风险。

国家监管一定不会允许这些风险发生。

对于我们普通人而言,建议大家上车投保一份,锁定一个终身的复利高收益。

哪怕投入少一点(例如每年投2万,交10年),反正后期可以「加保」,可能过段时间就买不到了。

上个月底(6月30日),如意尊2.0的停售已经掀起增额终身寿的停售大潮了。