75

185

360城惠保医疗险, 19元保200万,值得入手吗?

2020-10-31 14:19:05

2点赞

10收藏

0评论

最近的朋友圈里越来越多的看到了“惠民保”,就连社群里都有不少朋友问我,这个产品怎么样。

经历过今年的新冠肺炎疫情,政府联合多家保险公司,在各个城市推出了多种惠民百万医疗险。

深圳、佛山、东莞、合肥等地纷纷出台当地版本的惠民保,让其他城市的朋友都羡慕不已,只恨自己的城市没有惠民医疗险。

不用羡慕了,这不,360保险就推出了一款惠民医疗保险——360城惠保医疗险,全国可投保!

不限年龄投保,保费便宜,61岁以上只需199元一年,小孩、成人、老人都能买!

360城惠保医疗险,相比其他百万医疗险来说,保费也是十分便宜。

今天就来看看,这款产品值不值得入手吧。

01

一、360城惠保些什么?

先来看看360城惠保医疗险的保障内容:

保障主要包括两个部分:

1、住院医疗

固定报销额度100万,通过参与保险公司的活动,还有机会增加保额到高200万。报销范围限社保范围内的住院费用,扣减2万元免赔额后,按80%比例报销。

要知道社保只是按照一定比例报销医疗费,自付段以及报销后剩余的费用是需要自己掏钱的。

而且,社保有一定的报销上线,具体金额各个地区不太一样,以北京地区为例,一个医疗保险年度内最高报销20万。

举个例子,老王心梗住院,社保范围内的医疗费20万元,医保报销了70%,那么剩下的6万元需要自费。

有了360城惠保医疗险后,可以补充报销社保范围内的自费部分,即可报销(6万-2万免赔额)*80%=32000元。

需要注意的是,医疗费用必须先走社保进行报销后,才能进行360城惠保医疗险的报销赔付。

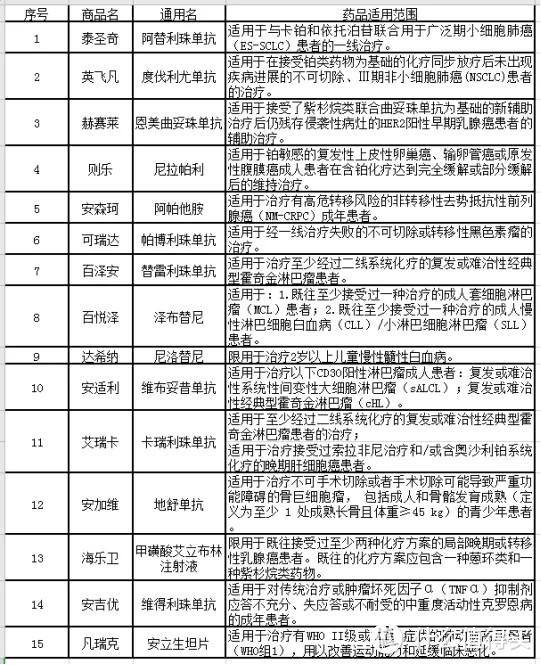

2、特药报销

治疗癌症,常常需要配合靶向药治疗。

但靶向药的价格很昂贵,动辄上万,普通人真的吃不起。360城惠保医疗险,可以报销15种常见癌症靶向药。

1年最高可报销100万,和住院医疗类似,药品费也是按照扣减2万的免赔额后,按照80%的比例报销。

最值得一提的是药房直付服务,就是说,去药房购买这些药品,结算时保险公司直接报销相应的费用,个人只需补差价。

比如治疗肺癌的英飞凡特药,1.8万元/500mg;如果买2支剂量,就是3.6万。

在药房结算时,可报销(3.6-2)*80%=1.28万,自己花2.32万元。这样就不需要自己先花钱垫付,再等保险公司报销了,既不用担心以后没法报销,又减小了现金流的压力。

按照上面举的例子,免赔额按照保险生效起计算,一年之内就不需要再扣2万元免赔了,均按80%报销,直至花完100万额度。

如下为15种特药清单:

(15种特药目录)

02

二、 360城惠保的特点

1、保费便宜,最低19元1年

360城惠保医疗险的保费非常低,人人都负担得起,对于很多人来说,真的就是一两杯奶茶钱。

0-17岁仅需19元/年,18-60岁39元/年,61岁以上199元/年,不分男女。

2、人人可买,无年龄/职业/地区限制

不限年龄,上至七八十岁的老人,下到刚刚满月的小孩子都能买,而其他的商业百万医疗险一般都有年龄限制。

不限职业,如货车司机、高空作业的人员等,这些高风险职业,很难买到合适的商业保险。360城惠保医疗险值得拥有!

可以说,只要是有社保的人,都能买!

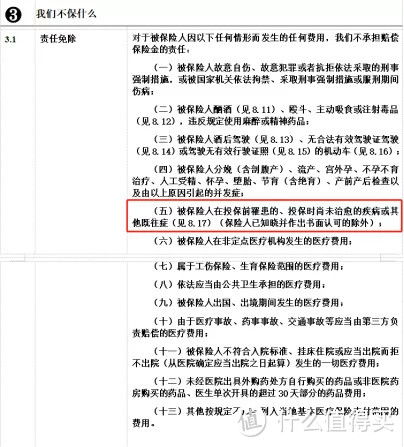

3、没有健康告知

没有健康告知,但如果投保前就有以下10种疾病,因治疗这些病导致的医疗费和药费是不赔。

这10种病包括:

1、恶性肿瘤(含白血病、淋巴瘤);

2、尿毒症;

3、肝硬化;

4、缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);

5、脑血管疾病(脑梗死、脑出血);

6、高血压病(III期);

7、慢性阻塞性肺病、慢性呼吸衰竭;

8、糖尿病且伴有并发症;

9、系统性红斑狼疮;

10、再生障碍性贫血。

当然,除了这10种疾病外,投保时尚未治愈的其他疾病,也是不会赔付的。

03

三、360城惠保真的这么好吗?

1、有社保才能投保

只有在当地参加社保的居民才能投保,并且报销时要先经过社保的报销。

如果未经社保报销的医疗费用,360城惠保医疗险也是不会报销的。

2、免赔额高报销范围小

360城惠保医疗险的住院报销和特药报销,各有2万元的免赔额,相当于最高需要自己承担4万的自付段后,才能用得上。

住院费用报销,仅限社保范围内,社保外的费用不能报。

除此之外,特药报销只有15种药品,数量较少。

而商业百万医疗险,一般只有1万元免赔,门槛低得多,报销范围也不限社保。

3、续保不确定

360城惠保医疗险,保障期限为1年,不保证续保,后续续保需要保险公司审核,如果审核不通过的话,就无法续保了。

04

四、360城惠保适合哪些人买?

360城惠保医疗险,保障简单,不足也同样明显,如果是身体健康的人群,直接买商业百万医疗险就好。

如果你有以下的情况,可以考虑下360城惠保:

1、无法满足商业保险健康告知的人

因健康原因买不了商业百万医疗险、重疾险的人群,360城惠保是个不错的选择。

2、年纪大的老人

受投保年龄限制,一般超过65岁的老人,本身由于年龄以及身体状况的问题,很难买到合适的商业医疗险。

年龄越大,生病的概率越大,一份医疗险保障,对老人来说绝对是刚需。而360城惠保没有健康告知,老人买它非常合适。

而且61岁以上保费仅需199元,相当划算,对比而言,同样年龄的老人,商业百万医疗险至少需要千元以上。

如果家中有老人,建议买上。

3、从事高危职业的人群

很多商业保险,不保高危职业人群,而360城惠保医疗险不限职业类别,不得不说,这是一个极大的福利。

虽然360城惠保非常便宜,投保的限制少,但保障范围较窄。建议身体健康的人,优先考虑其他的百万医疗险。

买不到不限社保的百万医疗险的,可以考虑买360城惠保,给自己再多加层保障。

360城惠保,虽然有普惠的性质,但毕竟是保险,投保、理赔都有讲究。

投保前最好了解清楚哪些赔,哪些不赔,免得买到一份虚幻的保障。世界上最难过的事就是,你以为自己有保险,可实际上却是裸奔。

理赔的门道就更多了,毕竟买保险至少不是为了花钱,而是以后在需要的时候,把钱拿回来。到了用钱的时候发生理赔纠纷,你是真的耗不起。