11

34

2020最新19款年金险,我只推荐9款!

2020-02-25 23:11:01

5点赞

139收藏

31评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

2020年的这个开头,算是给了每个人一个重击;

而在这样的大环境下,没有一个人躲得过这波疫情带来的经济损失。

无论是提前复工的,还是在家复工的,多多少少都因为这波疫情影响了收入;

很多人也开始关注起了理财,如果仅仅只是依赖着自己的那一份收入,是抵抗不了很多风险的;

我们都得学会把鸡蛋放在不同的篮子里,而年金险这个篮子其实也是最适合理财入门的一个篮子。

没有股票、p2p的高风险,而且不需要每天盯着那些数值和曲线计算和思考。

年金险已经成了许多人的理财首选了。

2020年已经过去了将近2个月了,这2个月也新上线了一些年金险,年金险一向都青出于蓝而胜于蓝,那现在我们如果想买年金险的话,应该买哪些呢?

我是哆啦,今天一共挑了19款最新热卖年金险,会根据不同类型的年金险给大家测评推荐9款值得买的年金险:

养老型年金险:

复星保德信 星颐优享版

中韩人寿 悦未来

招商信诺 自在人生A

信泰人寿 如意享六福版

快返型年金险:

中韩人寿 耀享年金

工银安盛 鑫年华

国华人寿 年年盈

招商仁和 招盈金生

国富人寿 瑞利年金

爱心人寿 心相随

招商信诺 筑福金生

短期型年金险:

中荷人寿 金福多

海保人寿 福佑金生

理财型年金险:

和泰人寿 金多多

和泰人寿 金多福

分红型年金险:

招商信诺 招盈六号

少儿年金(教育金):

信美相互 天天向上

渤海人寿 大富翁

复星保德信 星宝贝

今日分享话题:

·养老型年金险测评推荐2款

·快返型年金险测评推荐2款

·短期型年金险测评推荐1款

·理财型年金测评推荐2款

·分红型年金险测评推荐1款

·少儿年金险测评推荐1款

年金险的种类

年金险一般分为养老型、快返型、短期型、理财型、分红型、少儿年金(教育金),这6类;

★ 养老型年金险:领取金额比较固定,有固定的领取年龄,一般保期为终身或者100岁以后,因为领取的年龄一般和起投年龄相隔比较远,所以本金复利收益,收益较高;

而且适合养老规划,用来补充退休后的养老生活。

★ 快返型年金险:快返型的领取规则比养老型稍微复杂一点,一般在投保后5年后就可以开始领取,保期一般也为终身或者100岁以后,主打回本快。

快返型主要是兼顾理财和养老的需求。

★ 短期型年金险:保障期间为10-15年,一般投保后5年后可以开始领取,主打短期稳健理财;

★ 理财型年金险:很多年金险都会附加万能账户,有保底利率和现行利率,但是一般都等到本险开始领取时才计算收益;

但是理财型年金险,说白了就是单纯的一个万能账户,领取和追加都很灵活,而且首年开始计算收益;适合想0风险理财的人购买。

★ 分红型年金险:和养老型或者快返型的年金险没什么差别,唯一的差别是分红型年金险还享有次保险公司的红利,但是这个红利是不确定的;

也因此一般来说分红型的年金险收益都不太可观。

★ 少儿年金(教育金):一般保期最长到21岁或30岁,在固定的年龄领取,作为补充孩子的教育金;

也可以让宝爸宝妈们作为理财账户所用,有一些教育金收益也非常高的。

养老型年金险测评推荐

复星保德信 星颐(优享版)

中韩人寿 悦未来

招商信诺 自在人生A

信泰人寿 如意享(六福版)

(点击查看年金保险大图)

(点击查看年金保险大图)

我们来用同一案例测算一下这4款的收益如何:

张先生,40岁,10年交,年交5万,共50万,60周岁开始领取

☆ 星颐(优享版)

收益领取:60岁起,每年领45633元,领至终身。

若85岁身故,

累计领取年金1186458元,约120万。

身故金:0

总收益:120万

此时比本金多了约70万;

实际收益率IRR=3.223%

哆啦点评:以高领取为卖点,保证领取年限最多可以30年,保证领取后无身故金,收益率非常接近现在新产品的预定利率3.5%;

可以加减保,全残也可赔付,10年内患恶性肿瘤可退保;

☆ 悦未来

收益领取:60岁起,每年领37300元,领至100岁。

若85岁身故,

累计领取年金:969800元,约97万。

身故金:459400元,约45万。

总收益:142万

此时比本金多了约92万;

实际收益率IRR=3.514%

哆啦点评:兼顾领取和身故以及现金价值,适合想要补充养老金,又想留一笔可观的身故金给亲人的人购买,无最高保费限制,可加保、减保。

☆ 自在人生A

收益领取:60岁起,每年领50800元,领至终身。

若85岁身故,

累计领取年金:1320800元,约130万。

身故金:0

总收益:130万

此时比本金多了约80万;

实际收益率IRR=3.790%

哆啦点评:高领取4.025%预定利率仍在售年金险,保证领取20年,比星颐(六福版)少了10年,但是领取非常高,且现价一直都有,其他高领取的年金险一般到了后期现价和身故都会为0。

不能加保是他的一个缺憾。

收益领取:60岁起,每年至少领保额8281.5元,然后每年递增。领至终身。

若85岁身故,

累计领取年金:489910元,约49万。

身故金:1261799元,约126万。

总收益:175万

此时比本金多了约125万;

实际收益率IRR=3.674%

哆啦点评:如意享(六福版)的领取比起前面几款低非常多非常多,但是身故却很高,就像是一个附加了领取的寿险一样,感觉失去了年金险本身的意义。

综合考虑我认为上面四款,领取的钱多和留给家人的钱多的话我会推荐悦未来,而如果是只考虑自己领取的钱最多的话,我会推荐自在人生A。

快返型年金险测评推荐

中韩人寿 耀享年金

工银安盛 鑫年华

国华人寿 年年盈

招商仁和 招盈金生

国富人寿 瑞利年金

爱心人寿 心相随

招商信诺 筑福金生

(点击查看年金险大图)

(点击查看年金险大图)

根据领取规则的不同,心相随和筑福金生我们单独测算对比;

我们来用同一案例来测算一下其他5款的收益如何:

陈先生,40岁,分10年交,年交1万,第5年开始领取

*这里要说明一下,招盈金生只可以用保额算保费,且为整数倍,所以我用了5000保额,每年保费为10485.5元,尽量靠近其他4款的保费。

☆ 耀享年金

收益领取:保单第5年起,每年领3670元,领至100岁。

若85岁身故,

累计领取年金150470元,约15万。

身故金:44940元。

总收益:19万

此时比本金多了约9万;

实际收益率IRR=3.125%

哆啦点评:实际收益率偏低,这是快返型和短期型的通病,但是耀享年金有全残关爱金,65周年前全残且生存,则每年能得到全残关爱金,一直到65岁。

还附加万能账户:最低利率是2.5%。

☆ 鑫年华

收益领取:保单年度第5年开始,45岁-64岁每年领已交保费的3%;65岁至69岁每年领祝寿金2万元;70岁至105岁每年领1415.02元;65岁至105岁每年领附加合同基本保额的5%;105岁一次性领取满期基本保额。

若85岁身故,

累计领取年金178148元,约18万。

身故金:17618 元。

总收益:20万

此时比本金多了约10万;

实际收益率IRR=3.477%

哆啦点评:实际收益率接近现在的预定利率屋顶3.5%,返本快比其他快返型的快,领取多,而且还有另一个增值账户,预定利率为3.8%,把主险的利率拉高了一点,不领取也可以得到二次收益。

☆ 年年盈

收益领取:45岁开始每年领取固定保额3620元。

若85岁身故,

累计领取年金148420元,约15万。

身故金:100000元。

总收益:25万

此时比本金多了约15万;

实际收益率IRR=3.822%

哆啦点评:年年盈的领取不算多,但是身故和现价非常高,而且一直不下降,内部收益率也很高,兼顾领取和留给家人的身故金。

☆ 瑞利年金

收益领取:保单第5年起,每年领取2292元,80岁额外领取本金100000元。

若85岁身故,

累计领取年金193972元,约19万。

身故金:100000元。

总收益:29万

此时比本金多了约19万;

实际收益率IRR=3.797%

哆啦点评:瑞利年金前期领取高,回本时间长,虽然收益很高,但是收益主要集中在后期以及80岁的满期金。

后期领取高但是却又一定的风险,若家里无家族遗传病,有长寿基因的,会更适合,更大可能地降低风险。

☆ 招盈金生

收益领取:保单第5年起,每年领取1500元,45岁和70岁额外领取10485.5元。

若85岁身故,

累计领取年金79471元,约8万。

身故金:84397元。

总收益:16万

此时比本金多了约6万;

实际收益率IRR=1.805%

哆啦点评:招盈金生主险的整体的收益都不太高,但是它有一个万能账户:保底利率3%,可以稍微拉平一下主险的低收益。

下面测评一下心相随和筑福金生:

*心相随是以保费算保额的。

李先生,30岁,年交37954元,交10年,40岁开始领取。

☆ 心相随

收益领取:保单第10年起,每年领取15610元,领至88岁。

若85岁身故,

累计领取年金718047元,约72万。

身故金:380223元,约38万。

总收益:100万

此时比本金多了约72万;

实际收益率IRR=3.467%

哆啦点评:爱心人寿心相随,自带投保人豁免,内部收益率高,而且起投只需要月交100元,很好的一款产品。

☆ 筑福金生

收益领取:40岁-64周岁,每年可领取5500元;65岁可领37954元。66岁开始每年领1.65万至终身。

若85岁身故,

累计领取年金847049.5元,约84万。

身故金:221239.15元,约22万。

总收益:106万

此时比本金多了约78万;

实际收益率IRR=2.923%

哆啦点评:前期领取少,收益较低,后期收益高,回本慢。可附加意外险和重疾豁免。

上面7款综合考虑我更推荐年年盈和心相随!

年年盈每年领取的金额不低,而且留给家里人的身故金也很高,总体收益很不错!

心相随年领多,而且自带投保人豁免,起投金额低,0门槛。

短期型年金险测评推荐

短期型的年金险,以前哆啦一般都不推荐的,因为之前市面上短期型收益好的年金险基本上都没有;

但是2020年一开始,就出了两款收益很高的短期性年金险,分别是中荷金福多和海保福佑金生:

李先生,30岁,年交10万,交3年,保障期限为10年:

☆ 金福多

收益领取:第6-9年,每年可领取15000元;第10年满期可领348600元。

累计领取年金408600元,约41万。

此时比本金多了约11万;

实际收益率IRR=3.65%

哆啦点评:收益率高,回本时间短,而5000元就可以起投,投保年龄范围广,70岁也可以投保!

收益领取:第5年,每年可领取48000元;第6-9年每年领8000元,满期第10年领323400元。

累计领取年金403400元,约40万。

此时比本金多了约10万;

实际收益率IRR=3.69%

哆啦点评:福佑金生虽然收益稍微比金福多少了一点,但是回本快,前期领钱多,算上时间成本,福佑金生的收益率会稍微高一点。

而且福佑金生可以选的保险期间多,10/15/20年,保险形态和自由度比金福多丰富。

综合以上情况来看,我认为福佑金生更胜一筹,除了可以作为短期理财,还可以作为养老年金和少儿教育金来使用。

理财型年金险测评推荐

理财型年金产品我只推荐2款,和泰金多多和和泰金多福,3%保底利率,灵活存取,之前也做过相关的详细对比测评;

(点击查看年金保险大图)

(点击查看年金保险大图)

案例:唐先生,30岁,趸交,起投金额30万,以保底利率3%来算(假设往后不追加的情况)

☆ 金多多/金多福

*金多多和金多福的收益计算规则是一样的,所以收益情况都是一样的

收益领取:不追加不领取,在85岁的时候,一次性领取1522550元,约152万。

总收益:152万

此时比本金多了约122万;

实际收益率IRR=2.997%

哆啦点评:金多多/金多福,纯理财万能账户,首年开始计算收益,保底利率3%,现行利率5.25%;1000元起投,随时追加,非常自由。

分红型年金险测评推荐

现在市面上的分红型年金险多数都非常坑,我之前也做过一篇分红型保险的测评,收集了市面6款比较火的一起测评;

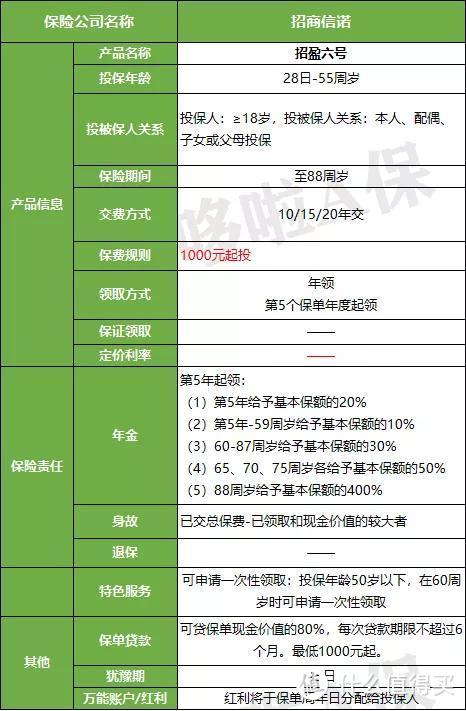

拿一款比较有代表性的说一下,招商信诺的招盈六号:

案例:张先生,40岁,15年交,年交3万,保单年度第5年开始起领

☆ 招盈六号

收益领取:45岁首次领取基本保额的20%:14031元;第5年-59周岁每年给予基本保额的10%:4677元;60-87周岁每年给予基本保额的30%:14031元;65、70、75周岁各给予基本保额的50%:37416元;88周岁给予基本保额的400%:187080元;

若85岁身故,

累计领取年金514470元,约51万。

身故金:207779.93 元。

总收益:72万

此时比本金多了约27万;

实际收益率IRR=1.891%

哆啦点评:分红型的年金险主险的收益率都偏低,很多人也许都是看重该保险公司的发展才买的分红险,这样子的收益率在分红型的年金险里面已经是偏高的了;

如果对分红型年金险有兴趣的可以关注一下这款产品。

少儿年金险测评推荐

信美相互 天天向上

渤海人寿 大富翁

复星保德信 星宝贝

(点击查看少儿年金险大图)

(点击查看少儿年金险大图)

我们来用同一案例测算一下这3款的收益如何:

王先生,35岁,想给自己刚出生0岁的男宝宝买一份少儿年金,趸交10万:

☆ 信美天天向上(天天向上有3种方案,我们都算一下):

保障到21岁(大学少儿年金):18岁-21岁,每年领2万,然后在这个时候退保,加上退保金,一共可以获得220325元,约22万;

此时比本金多了约12万。

实际收益率IRR=3.94%

*退保为了跟大富翁对比,所以测算在此时退保。

如果不退保,30岁领取满期金192400元,总领取272400元,约27万;

此时比本金多了约17万 。

保障到30岁(深造少儿年金):22-24岁,每年年初领取2万元,30岁再领取满期少儿年金:234400元,一共可以获得294400元,约29万。

此时比本金多了约19万。

实际收益率IRR=3.87%

保障到30岁(大学+深造):18-24岁,每年年初领取2万元,到30岁再领取113200元满期少儿年金;一共可以获得253200元,约25万。

此时比本金多了约15万。

实际收益率IRR=3.85%

哆啦点评:综合身故赔偿、现金价值和IRR来看,信美天天向上都是比较优秀的,而且保障方案可以自己选择转换,是现在市面上收益很高的教育金。

☆ 星宝贝:

15-17岁,每年领6397元;18-21岁每年领12794元;22-24岁,每年领15993元,30岁领满期少儿年金120000元;一共可以获得226826元,约23万。

此时比本金多了约13万。

实际收益率IRR=3.57%

哆啦点评:星宝贝收益稍微有点低,但是星宝贝具有投保人豁免功能,如果罹患重疾、轻症或者遭遇身故和全残,后期的保费可以全免。

☆ 大富翁:

18-20岁每年领19826元,到21岁领满期少儿年金160814元;一共可以获得220292元,约22万。

此时比本金多了约12万。

实际收益率IRR=3.94%

哆啦点评:大富翁和信美天天向上一样优秀,高收益,预定利率4.025%少儿年金,而且起投金额很低,大富翁的起投只需要1元,可以满足大部分家庭的教育金需求!

上面3款以教育金方案切换的灵活度和领的钱多不多综合考虑,我会更推荐天天向上!领取的钱多,而且领取前可以自由切换方案!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

核桃树叶

校验提示文案

小海豹哥

校验提示文案

sylinn1

校验提示文案

二苯基

校验提示文案

撸客斯

校验提示文案

xbjohnsmit

校验提示文案

小海豹哥

校验提示文案

Luxin-Feng

校验提示文案

两袖空空

校验提示文案

chensr

校验提示文案

sod23

校验提示文案

惜哉奉孝悲哉文若

校验提示文案

哆啦A保

校验提示文案

哆啦A保

校验提示文案

xbjohnsmit

校验提示文案

小海豹哥

校验提示文案

撸客斯

校验提示文案

核桃树叶

校验提示文案

惜哉奉孝悲哉文若

校验提示文案

二苯基

校验提示文案

sod23

校验提示文案

chensr

校验提示文案

两袖空空

校验提示文案

sylinn1

校验提示文案

小海豹哥

校验提示文案

Luxin-Feng

校验提示文案