15

12

这些按钮没事不要点,一点毁征信

2021-09-29 16:00:02

41点赞

46收藏

17评论

创作立场声明:珍爱征信,养成好习惯

帅帅有工行的大白金信用卡,之前也写过多次。浙江是工行的旱区,几年前网申大白金卡那是不可能的事。最近几年才有好转,可以正常申请了,但是额度一般都不会太高。所以工行的额度一直是帅帅心中的痛,是所有信用卡中额度最低的。

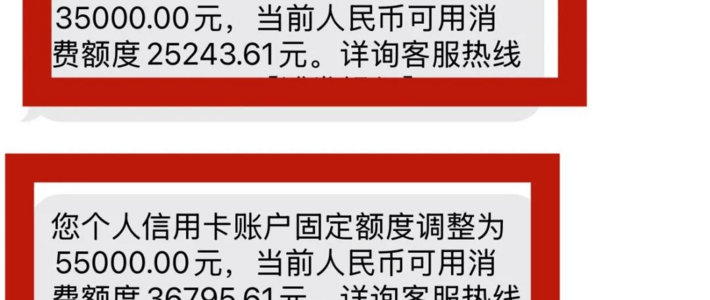

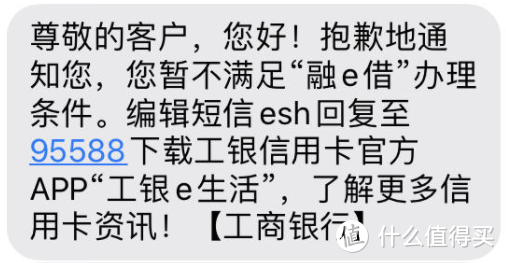

工行信用卡想提额,“融E借”是最好的途径。通过将“融E借”中的贷款借出来,然后调平信用卡额度,便可实现“曲线提额”,轻轻松松达到30万额度。

不过,这也是部分人的福利罢了,帅帅的“融E借”额度一直和信用卡额度是持平的。不过工行在很多城市都开通了“融E借”的在线提额功能,于是前几天帅帅又一次点击“融E借”的申请提额,结果不出所料:“您不符合办理条件”。

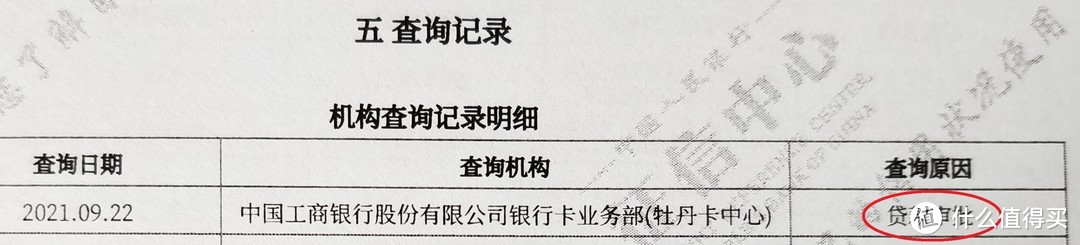

不提就不提呗,但是只要像帅帅这样点一下,你的信报上就会多一条“贷款审批”记录。事后帅帅拉征信也证实了这一点。

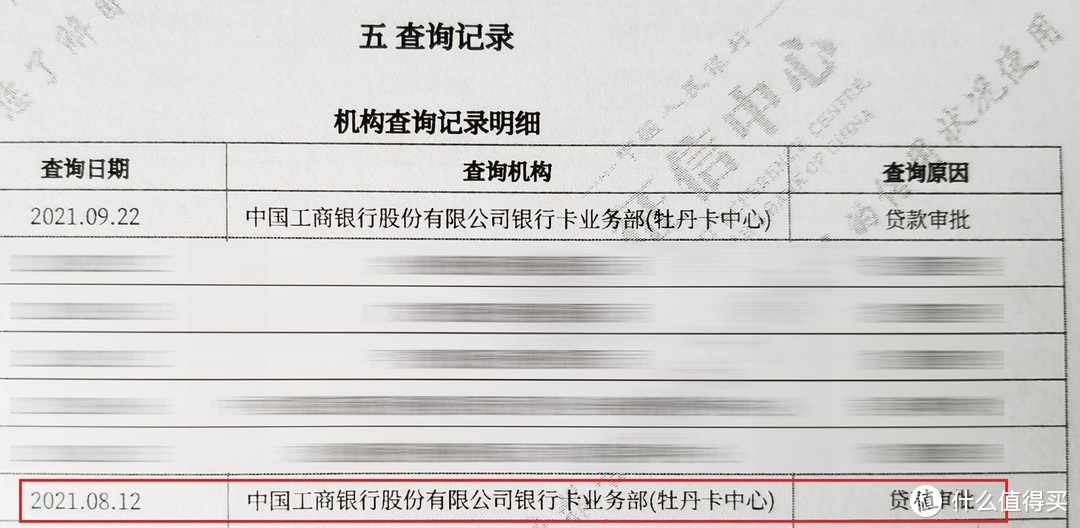

“贷款审批”记录的杀伤力有多大?肯定比“信用卡审批”大,因为会让银行觉得你比较缺钱,之后批卡就会有所斟酌。而且工行的“融E借”比较奇葩,只要点一次便是一条“贷款审批”记录,不存在某一段时间内只查一次征信的情况。我是如何得知的?因为我8月份也点过一次……

所以,小伙伴们没事不要去点各类提额按钮,尤其是经常出现的“额度测评”类按钮,一点便毁征信。

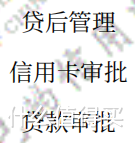

我们在信报中看到的信报查询原因一般分为三类:

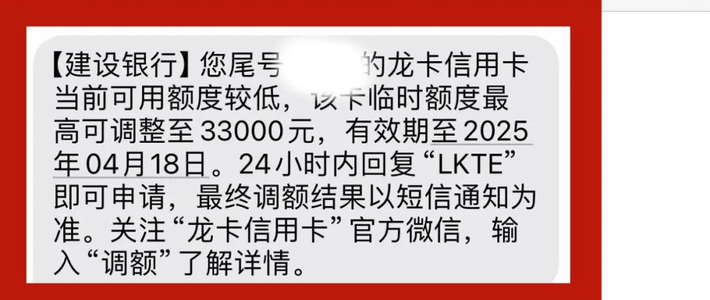

贷款审批:像上文提到的“融E借”,以及“备用金”、“圆梦金”等等类型的消费贷款,或者只是手贱点了一下“额度测评”,在信报上便会留下一条“贷款审批”记录。

“贷款审批”记录最好不要在信报上出现,如果确实有需求,一年也不要超过两次。

信用卡审批:这个大家应该都很熟悉,每次申请信用卡便会在信报上留下一条“信用卡审批”。虽然同样是“缺钱”的表现,但相比而言,还是“信用卡审批”稍好一些。

经常有小伙伴问一个月申卡几次比较好?这个没有一定,因为受银行卡中心的审核员主观因素较大。帅帅建议是平均一个月一次为宜,最多一个月不要超过3次。如果你同时有多张信用卡想申请,建议可以同一时间集中申请,打个时间差。

贷后管理:这是在信报上出现最多的查询原因,银行每隔一段时间会查询一下持卡人的信报,确定下当前持卡人的情况,以避免未知风险。这是正常操作,所以我们一般不用管它。

除了银行的例行查询,我们有时候在申请信用卡调额的时候,银行系统也会查询信报,体现的也是“贷后管理”。

信报要好看,“贷款审批”和“信用卡审批”要尽可能得少,“贷后管理”虽然影响不大,但肯定也是越少越好。有些小伙伴有没事就会去点点“提额”按钮,这个习惯最好改掉。能提,银行一般都会主动给提示,没有任何提醒而去申请,提额的成功率真的很低。

好好养信报,之后的玩卡之路才能更顺畅。

阿锋1997

校验提示文案

糟老头子Amos

我还没查信报,这玩意这么坑吗???

校验提示文案

值友4534044723

校验提示文案

静1水流深

校验提示文案

小天pro

校验提示文案

曼修海特

校验提示文案

神盾

校验提示文案

空空荡荡嗡嗡作响

校验提示文案

再买就剁手了

校验提示文案

张大妈的小白脸

校验提示文案

静1水流深

校验提示文案

张大妈的小白脸

校验提示文案

值友4534044723

校验提示文案

曼修海特

校验提示文案

再买就剁手了

校验提示文案

空空荡荡嗡嗡作响

校验提示文案

糟老头子Amos

我还没查信报,这玩意这么坑吗???

校验提示文案

阿锋1997

校验提示文案

小天pro

校验提示文案

神盾

校验提示文案