26

27

青云卫1号:首创“赔完重疾还能赔中轻症”,少儿重疾险的黑马!

2022-01-25 11:33:02

0点赞

3收藏

0评论

最近的重疾市场又上了一款少儿重疾险——青云卫1号。

这是招商仁和人寿保险公司推出来的产品,可能好多朋友都没有听过这个公司。

招商仁和背靠招商局集团、中国移动和中国航信等大股东,注册资本为65.99亿元。

这妥妥的是间大公司啊。

看完公司我们再来聊聊产品~

01

一、青云卫1号保什么呢?

先看看基础保障:

128种重疾赔1次,前30年,额外赔付50%保额;

20种中症赔2次,每次60%保额,前30年,额外赔付20%保额;

50种轻症赔5次,每次30%保额,前30年,额外赔付10%保额。

青云卫1号的特色:重疾理赔之后,轻症/中症还可以各理赔1次!

目前市面上的重疾险产品,在重疾理赔后,中症轻症也就失效了。

青云卫1号进行了非常人性化的创新——在确诊重疾90天后,保险合同的轻症、中症赔付责任继续有效,各能够再赔一次。

发生重疾之后,并非就不会面对中症、轻症的风险。

相反,得过重疾的人,体质会更弱,可能患中轻症的概率更高一些。

特别是给孩子买的重疾险,保障时间跨度非常的长。

就算是不幸发生重疾,轻症、中症的保障不间断也能让家长更安心。

少儿特疾保障:20种少儿特疾,额外赔付100%保额;

少儿罕见病保障:10种少儿罕见病,额外赔付200%保额。

作为少儿重疾险,青云卫1号不仅少儿特定疾病的赔付保额高,而且保到了所有儿童高发重大疾病,没有缺斤少两。

再来看看,青云卫1号可选保障怎么样。

(1)第二次重大疾病保险金

勾选上这个保障后,就变成了重疾多次赔付了。

重症赔付后,间隔1年,再次提供120%保额的重疾保障。

等于是128种重疾,不分组,间隔期一年,能再赔一次,赔120%的保额。

(2)第二次“恶性肿瘤——重度”保险金

首次确诊癌症,间隔期3年,再次确诊癌症,赔付120%保额,无论是新发、复发、转移、持续或扩散的情况,都能再赔一次。

最后我们来说下身故保障,青云卫1号的身故保障有两个可以选:

1.身故退保费

2.身故退保额

在这里建议大家选,身故返保费的,因为对孩子来讲,身故返保额保障意义不大,何况它和重疾保障只赔一个。

02

二、青云卫1号到底值不值得买呢?

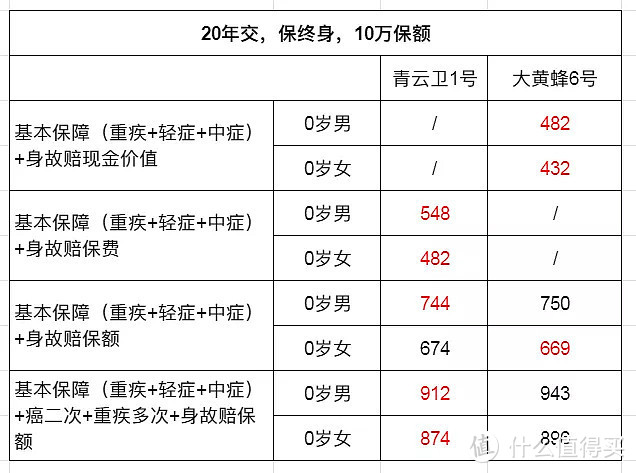

话不多说,直接上青云卫1号和大黄蜂6号的对比:

可以看到,两款产品的区别并不是太大。

青云卫1号特色在于重疾后还可以赔付轻症和中症,前30年重中轻症均有额外赔,癌症二次赔比例稍高。

大黄蜂6号优势在于少儿特疾前期额外赔。如果选择保至70岁/终身,前30年发生了少儿特疾最高能赔300%的保额。

再来看看保费的情况:

不带身故保障的话,大黄蜂6号价格稍低。因为青云卫1号是身故赔保费的,所以保费会稍贵一点。

如果是选择身故赔保额的话,青云卫1号的保费会便宜一些。

如果你看重品牌、前期重中轻额外赔、赔付重疾后还可赔轻症中症,可以选择青云卫1号。

最后我们来总结一下:

青云卫1号,可以说是目前少儿重疾险中一匹黑马!

1.保障全

包含128种重疾,20种中症,50种轻症。

2. 赔的多

前30年,重疾/中症/轻症额外赔付50%/20%/10%保额。

而且重疾赔付之后,轻症中症依旧可以再次赔付,提高了理赔的概率。这个创新非常值得点赞。

3. 少儿特定疾病双倍赔付,罕见病三倍赔付

4. 可选保障丰富

可选重疾二次赔付+恶性肿瘤二次赔付。

通过这款产品我们发现了,原来大品牌,也是可以保证产品性价比的。

希望未来越来越多的保险公司,能推出这种高性价比的产品。