301

179

带身故的重疾险一定最好?消费型重疾险有多坑?不生病钱就白花了?

2021-05-03 14:22:54

0点赞

8收藏

0评论

不少朋友在买保险时会遇到这样的情况:好不容易看中了一款产品,投保时却纠结要不要选附加责任?

拿身故责任来说,你可以不选,但选的话,又分“身故赔保费”、“身故赔保额”。

这到底要怎么选?很多人都犯了难……我们今天就来解答这个话题,主要内容如下:

不保身故的重疾险,没生病钱就白花了?

买重疾险要不要附加身故责任?

身故赔保费 VS 身故赔保额,选哪种?

有读者认为:人不一定会得大病,但终有一死。

于是他们买重疾险选择附加身故,即使达不到重疾,身故也能赔一笔钱。

实际上,不带身故的重疾险,在有现金价值的前提下,不出险我们也能退回一笔钱。

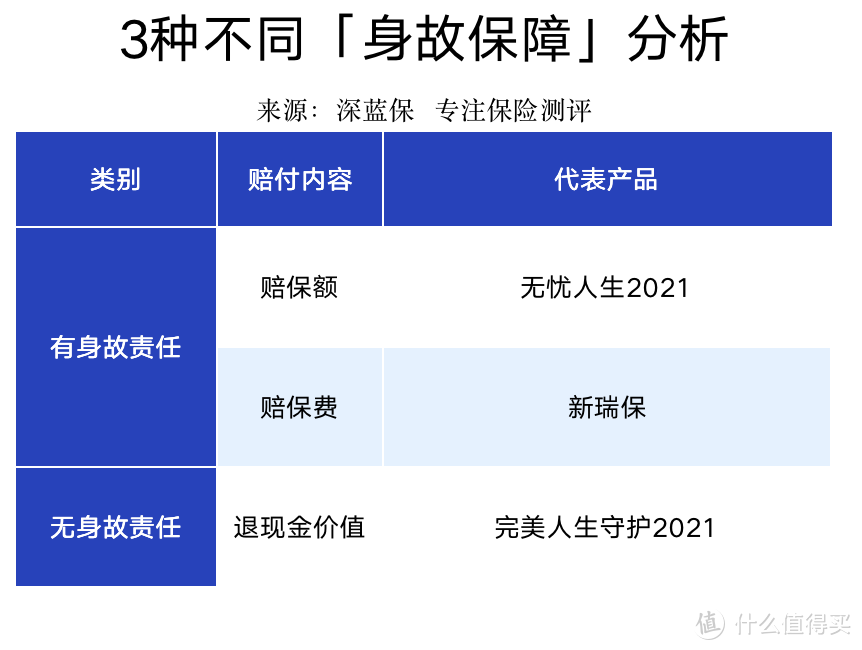

下面先来看看,目前市场上的重疾险对身故都是怎么赔的?

我们来给大家解释一下:

• 身故赔保额:如果不幸身故,买多少赔多少,比如买 50 万保额,就赔 50 万。

• 身故赔保费:万一人不在了,可以拿回已交的保费。比如每年保费 5000 元,30 年后如果身故赔 15 万。

• 身故退现金价值:不含身故责任的 消费型重疾险,在保单还有现金价值的前提下,可以在身故后申请 退保 ,拿回现金价值。

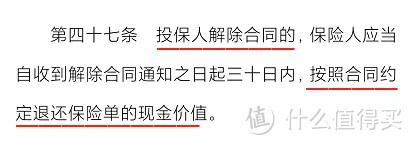

《保险法》第四十七条规定:

所以,消费型重疾险的条款虽然没写身故保障,但被保人如果不幸身故,在保单还有现金价值的前提下,投保人可以通过退保拿回现金价值。

如果是带身故责任的重疾险,大多要么赔保费,要么赔保额。而这到底有何区别?

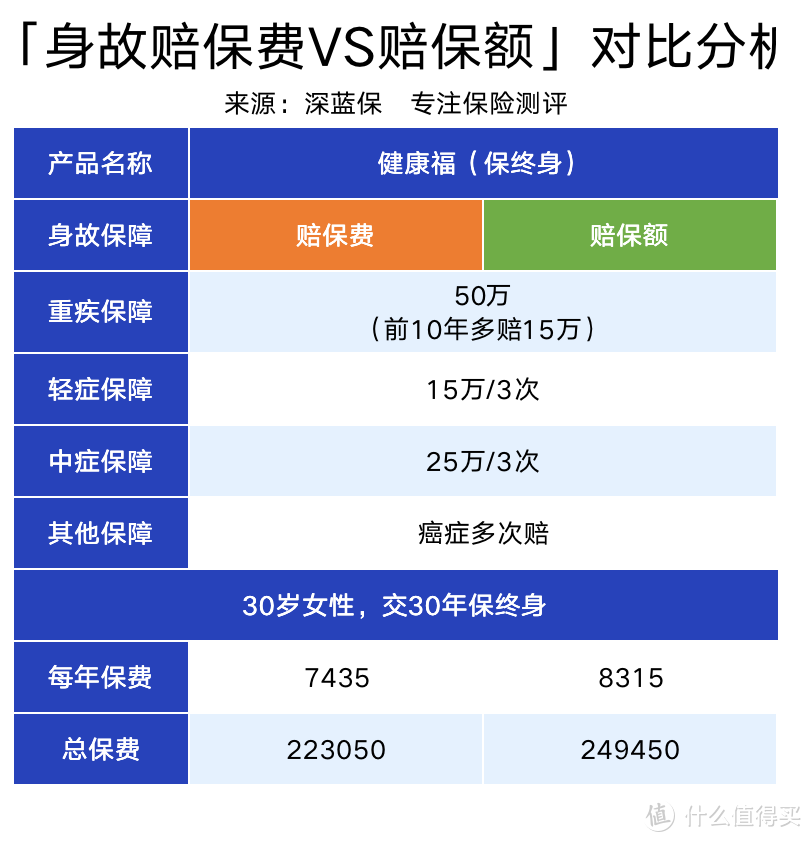

我们以健康福(保终身)为例:

直接说结论:

在相同保障的前提下,健康福(保终身)身故赔保额的价格比赔保费每年贵了 800 多。

但不可否认,赔保额让人更有安全感。

比如,陈女士 30 岁时买了 50 万保额的健康福(保终身),不幸 30 年后身故,如果她选择的是:

• 身故赔保费:只能拿到 22.3 万,不算通货膨胀的话,只是等同于保费。

• 身故赔保额:除去 24.9 万保费,自己还能得到 25.1 万,每年多交几百块感觉也值了。

但大家也要注意,身故赔保额有 2 点不足:

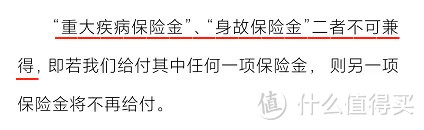

1、重疾和身故,只赔一个

附加身故责任的重疾险,虽然重疾和身故都能保,但两者是 共用保额 的。只要赔了其中一项,另一项责任就会失效。

比如小王查出癌症晚期,治疗没多久便去世了,这种情况只能理赔重疾 50 万,而身故就不赔了。

所以,重疾险附加身故赔保额,看似保得更多了,但实际上并没有赔得更多。

2、相同预算,保额会更低

如果选择身故赔保额,相同的预算,能买到的保额就会低不少。

我们来举个例子:

比如 新瑞保,30 岁男性选择交 30 年保终身,身故赔保费,7170 元能买到 50 万保额;但如果赔保额,只能买到 41 万。

总的来说,身故赔保额,保费会更贵,并不适合预算不多的普通家庭。

大多数人以为:不保身故的重疾险,如果不生病,交的钱就被保险公司白嫖了。

其实只要是保长期的重疾险,即便没有身故责任,也可以通过退保拿到现金价值。但 现金价值的多少会随着时间变化而改变。

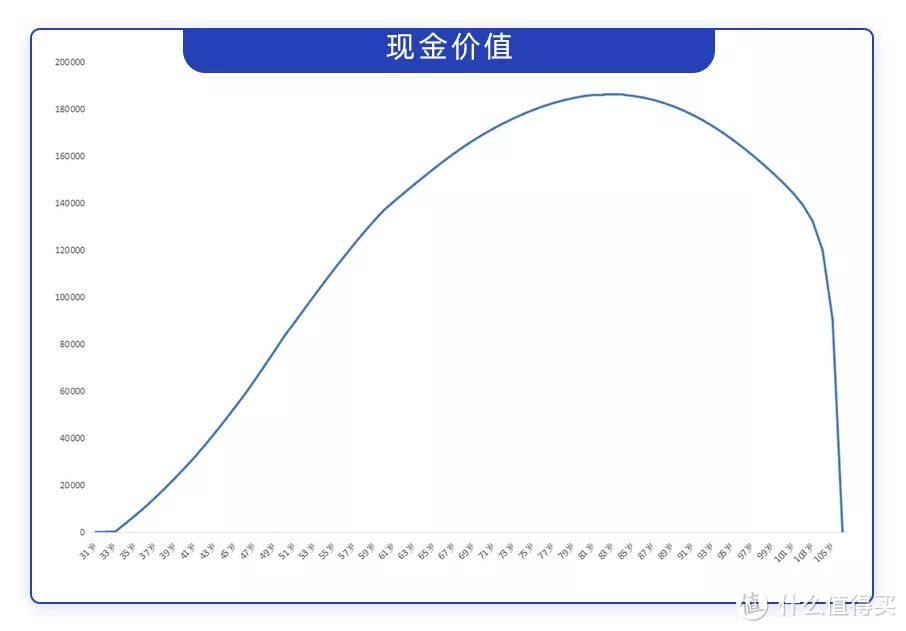

我们来看看 完美人生守护 2021, 30 岁男性买 46 万保额保终身,不含身故的现金价值折线图:

可以看到,现金价值前期不断增加,在 83 岁时达到最高值 18.6 万,之后便逐渐减少为 0。

总而言之,绝大部分不含身故的消费型重疾险,无论是保终身还是保定期,后期的现金价值会不断降低,趋近于 0。

那我们买重疾险到底还要不要附加身故责任?下面我们通过 3 个方案来对比:

(备注:完美人生守护 2021 最高保额 46 万)

(备注:完美人生守护 2021 最高保额 46 万)

从表格可以看到,虽然三套方案的 价格相差不大,不过保障却差很远。

• 方案 1:身故虽能保终身,但 保额只有 36 万,且重疾、身故 只能赔其中一个。

• 方案 2:不保身故,价格最便宜,保额还比方案 1 多了 10 万。

• 方案 3:另外加了定寿,价格比方案 1 只贵了几十块,得了重疾或 60 岁前身故,都能赔保额,最多能赔 96 万。

所以,你可以这样选择:

• 如果预算有限:建议选择不含身故的消费型重疾险,价格很便宜,还能买到高保额。而买保险就是买保额,保额太低根本无法转移风险。

• 如果预算充足:可以买一份消费型重疾险,再搭配一份定寿,价格并不比附加身故赔保额贵,无论患重疾还是 60 岁前身故都能赔。

总的来说,重疾险和寿险是完全不同的两个险种,两者分别要买多少保额、保多长时间,也是应该分开规划的。

重疾险和寿险“一锅炖”,看似简单方便“不吃亏”,其实是多交了钱却只有一份保障。

我们整理了 2 个大家比较关心的重疾险问题,一起来看一下。

1、买了带身故的重疾险,还要买寿险吗?

最好还是另外买份定寿。

首先,重疾险和寿险的作用是不同的:

• 重疾险:补偿重疾期间的误工费、巨额的医疗费用,保额最好能覆盖 3 - 5 年工作收入。

• 寿险:如果走得太早,给家人留下必要的生活费。

其次,重疾险里的身故责任,如果得了重疾,就不能再赔了。以新瑞保重疾险条款为例:

所以,即使你买的重疾险带有身故责任,还是建议你再配置一份定寿,保障更全面。

2、买了消费型重疾身故后,怎么退现金价值?

分两种情况:

如果 投保人、被保人不是同一人,被保人身故后,投保人可以直接退保领取现金价值。

比如小 A 给小 B 买了完美人生守护 2021,选择不带身故,小 B 不幸去世,在保单现金价值存在的情况下,小 A 可找保险公司退保。

如果 投保人、被保人是同一人,比如自己给自己投保,百年后现金价值会作为自己的遗产处理,需要获得所有继承人的同意,比如自己的子女、配偶、父母,先进行投保人变更再退保。

重疾险越来越复杂,除了身故责任,还有人纠结在癌症多次赔、心脑血管疾病多次赔怎么选。

但买保险,没有放之四海皆准的答案,最终还是要看自己的需求、预算……

希望今天的文章能带给大家一些思路和参考,选到更适合自己的产品。

觉得我的内容不错,欢迎给本文收藏点赞啊,但不要只收藏不关注,更不要忘记看!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<