66

152

连银行存款都暴雷,我们的钱放哪才安全?

2023-03-15 19:06:42

5点赞

16收藏

7评论

上周末,金融圈发生了一件大事——美国硅谷银行破产了。这算得上08年金融危机以来,美国发生的最大一起银行倒闭事件。

毕竟,硅谷银行是美国第16大银行,手握上千亿的优质资产,主要的储户是那些在硅谷和全球的互联网高科技企业。

尽管,硅谷银行“事发突然”,但很快,美联储和美国财政部就宣布出手兜底,该银行被联邦存款保险公司接管,事情已经解决得差不多了。

不少朋友看新闻后都很担心:把钱存银行,到底安不安全?绝对安全的投资渠道有哪些?今天文章就来讨论下这些问题,主要内容如下:

银行破产,钱就打水漂了吗?

想要安全稳健,钱该怎么放?

生钱的钱,该怎么放?

一、银行破产,钱就打水漂了吗?

美国对银行破产有不少处理经验,联邦存款保险公司就是专门为银行破产兜底所设立的机构。

依据他们的存款保险制度处理:如果银行破产,对美国账户内25万美元以下的存款是包赔的,而高于25万美元的部分,等到后续清算完毕,也有机会取回。

目前,处理结果更超预期,官方声明称“银行的储户可支取全部存款“,很大程度上保障了储户的存款安全。

今天一早,硅谷银行又重新开门,储户已经排起了长队取款。

那有朋友就会问,国内的银行也有相应的保障制度吗?

有的,从2015年开始,我国正式实施了「存款保险制度」,存款的本金和利息都能保,能为99%以上的存款人提供全额保障。

只要你存款的银行买了存款保险,就算破产了,保险也能赔你钱,但本息合计最高赔50万。

也就是说,50万以内的银行存款是很安全的;超过50万就得等到银行破产清算后,再按相应的比例进行赔付。所以,50万以上的存款最好分几家银行放,更能分散风险。

我国境内设立的银行,强制要求按一定比例交纳存款保险;但境外金融机构(包括外国银行、中资银行海外分支机构)则不受存款保险保护。

从最新披露的数据来看,我国有3998家金融机构参加了存款保险,涵盖了绝大多数的银行。

这些机构要在各网点入口处的显著位置,展示存款保险标识,方便来存钱的老百姓识别。

标识由中国人民银行统一设计

标识由中国人民银行统一设计

这里也提醒一下大家:存款保险保的是银行存款,不保在银行买的理财产品。其次,对于银行的选择,虽然小银行的存款利率高一些,但大银行的安全性更胜一筹。

除了银行存款,还有啥比较安全的投资渠道呢?下一段接着说。

二、想要安全稳健,钱该怎么放?

巴菲特有句名言,投资最重要的三件事,一是保住本金,二是保住本金,三是记住第一点和第二点。

可见保住本金是多么重要的一件事,如果能在此基础上获得一定的收益,对普通大众来说就是不错的投资选择。

符合这些特点的稳健投资有:50万以下的银行存款、国债、储蓄险等。

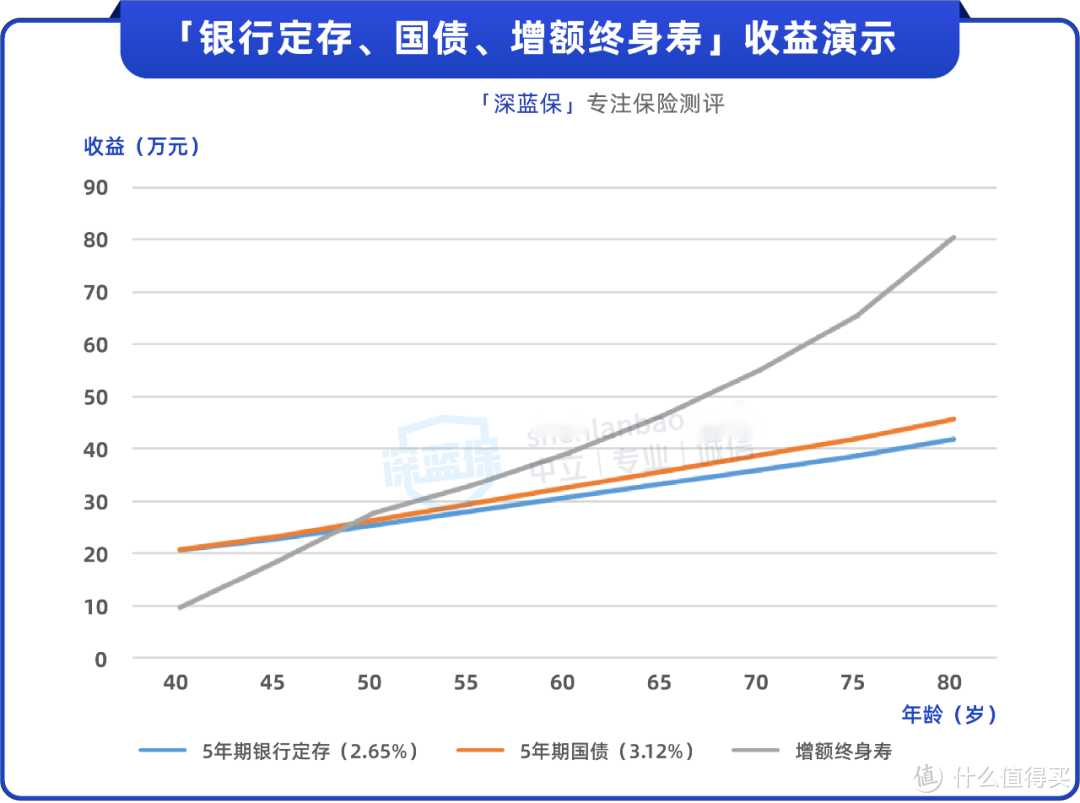

50万以下的银行存款:一般3年定期存款利率在2.60%左右,5年期定存利率是2.65%。

国债:目前最新的3年期储蓄式国债利率为3.0%,5年期利率为3.12%。

储蓄险:比如年金险和增额终身寿,长期下来,收益率能达到复利3.5%~4%左右。

存款和国债,应该有不少人都接触过,但知道储蓄险的人却不太多。而这类产品,恰恰是被很多人低估的工具。

为什么这么说,我们以储蓄险中的增额终身寿为例,同时假设银行定期存款和国债利率不变,来看看它们的收益变化:

(注:增额终身寿以“40岁女性,一次性交20万”为例,80岁时IRR为3.45%)

(注:增额终身寿以“40岁女性,一次性交20万”为例,80岁时IRR为3.45%)

可以看到,虽然银行定存、国债7年内都比增额终身寿有优势;但从第8年开始,增额终身寿的收益就超过了银行定存与国债,且时间越长,三类产品的收益差距就越大。

这还不算银行定存、国债未来利率可能会变低,收益也就会更少。

所以,如果有七年以上长期储蓄需求,增额终身寿更合适。当然,如果是短期储蓄,也可以选择银行定存与国债。

二、生钱的钱,该怎么放?

除去日常开销和稳定投资,如果还剩下一些闲钱,短期内也用不上,就可以适当冒险,博取更高收益,比如买基金、炒股等。

不过,这类投资收益高,亏损风险也大。

比如投资腾讯、阿里的中概互联基金,2021年年初时价格还在2块多/份,如今已经跌到9毛钱左右了,跌幅超过60%。

所以,高收益投资账户一定要控制占比,这部分钱既要赚得起,也要亏得起,无论盈亏对个人或家庭不能有致命性的打击,这样咱们才能从容地抉择。

比如说每个月工资能有1千块的剩余,近期也没有结婚、买车等大笔的支出,就可以拿这笔钱来定投指数基金,如果长期持有,大概率能得到年化8%以上的收益。

四、写在最后

人生在世,风险难测。

每个家庭,可能都会有突然要用一大笔钱的时候,想要更好地应对风险,平时就要做好资产的规划管理。

除了前面提到的投资方式安全性,也要注意“不要把鸡蛋放到一个篮子里”,不同用途、阶段要用到的钱可以选择不同的打理方式,这样更能有效地分散风险。

Kentchao

校验提示文案

老白6

校验提示文案

要不要来一只红薯

校验提示文案

[已注销]

校验提示文案

厨邦酱油天然闲

校验提示文案

恋恋半生

校验提示文案

值友1735710807

校验提示文案

值友1735710807

校验提示文案

恋恋半生

校验提示文案

厨邦酱油天然闲

校验提示文案

老白6

校验提示文案

[已注销]

校验提示文案

Kentchao

校验提示文案

要不要来一只红薯

校验提示文案