158

30

对比了10余款“首月1元”保险,我炸裂了!又贵又坑!

2025-12-03 14:21:48

1点赞

1收藏

0评论

图片

图片你们在爸妈抖音上,想必都有看过这样的广告词:“首月只要1元,大小病都能保”!

天下既然有这样的好处?下单下单。

打开微信支付,开通自动扣费,首月支付1元,立享几百万保额保障。

这类专门投放到下沉市场的保险产品,在保险行业叫做“魔方”保险。

买了这类产品的用户,往往很难说清楚:自己买的是啥?在哪个平台买的?将来出险了怎么理赔?

为了避免大家被坑,只好手动“撸”了一下产品保障条款,让大家一眼看明白。

图片

图片一看保额,合计赔偿355万;是不是感觉这得个病都可以致富了。

但是,仔细一看,就知道这个355是各项保额加在一起算的,不同情况赔的保额还很不一样。恶性肿瘤特药是100万,但是重大疾病只赔5000!

而买保险主要是买理赔概率,不同情况理赔的概率是不一样的。

通常从人身险理赔概率来看:

中高端医疗险>门诊保险>小额医疗险>意外险>百万医疗险>重疾险>定期寿险;

世上没有免费的午餐。一般来说,理赔概率越高,价格越贵,或续保越不容易。

图片

图片话回到刚刚截图为例:

首先重大疾病理赔概率是比较低的,就算是真正得重大疾病,其实最多也就是给5000元。

试想一下,得了急性心肌梗死,没有20万下不来的。赔5000元,无异于杯水车薪。

图片

图片至于其他保障责任:质子重离子、特定医疗器械、恶性肿瘤特定药品报销,先不说出现这些需要理赔的情况是子集中的子集;

(先要得重大疾病,其实要是重大疾病中的恶性肿瘤,虽然恶性肿瘤在常见的28种重大疾病中算高发疾病,但是重大疾病可不单单只有恶性肿瘤)

图片

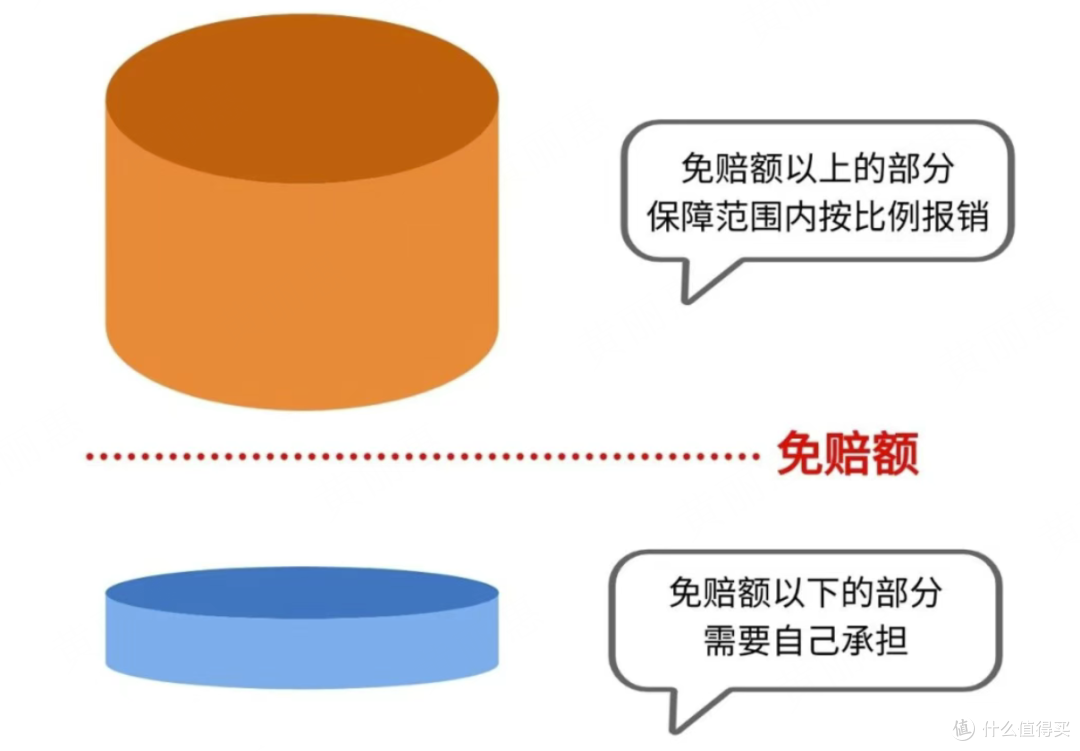

图片就连这个免赔额3万,也比一般的医疗险要高很多。

图片

图片有实际经历过理赔和报销的人就知道;一般来说,经过社保报销后还要自费3万,对于农村家庭其实就是一笔很大的负担了!而这部分,是完全不理赔的。

由此可见,理赔的难度,那真的是难上加难。

但是你再去看看这类产品的费率,不亚于一款正常的百万医疗险;20多岁年轻人一年费率都要大几百,60-70都是2000多。

你看到的首月1元,只是第一个月1元,不关闭自动扣费,银行扣款,其余月份会悄悄地扣进来。

这个世界,真正赚钱的生意,往往都不太干净。

哪些人会买呢?

以往我们总会有个印象:

这类产品往往投放到下沉市场50-60岁人群,他们往往“贪便宜”、“认知低”“容易被说服”;

但从我的数据统计来看,实际上的用户画像却呈现沙漏型:

95后和65-70之间的人群偏多,反而80-90后占比较少。

不仅是年龄大的入坑,年龄小的也开始中招!

你要问我,难道首月1元保险没有啥优点吗?有的,就是投保流程异常丝滑,压根儿容不得人过多思考就下单了;

至于产品本身的保障责任,我详细看了好多款,压根儿都没有看到优质的。大多是你想薅对方羊毛,结果对方把你给撸了。如果你想要买保险,正在为这类保险困扰,想要咨询保险,请联系我!