29

65

不限医院,100%报销!门槛超低,这款防癌医疗险怎么样?

2023-04-21 14:34:11

0点赞

3收藏

0评论

说起癌症,大家的第一印象就是花费超高,很少有家庭可以承担。

而市面上的防癌医疗险也很多,不仅有好医保、平安终身防癌这种保证续保终身的防癌医疗。

也有不保证续保,专注赔付的短期防癌医疗险。

之前的文章中,俗哥有解析过平安终身防癌险

它保证续保终身,但只有90家指定医院可获得100%报销。

今天解析的这一款产品,不仅支持所有二级以上医院100%报销,保费还更便宜。

接下来跟俗哥一起来了解一下这款产品吧:

京彩一生防癌医疗保险设为头图

京彩一生防癌医疗保险设为头图

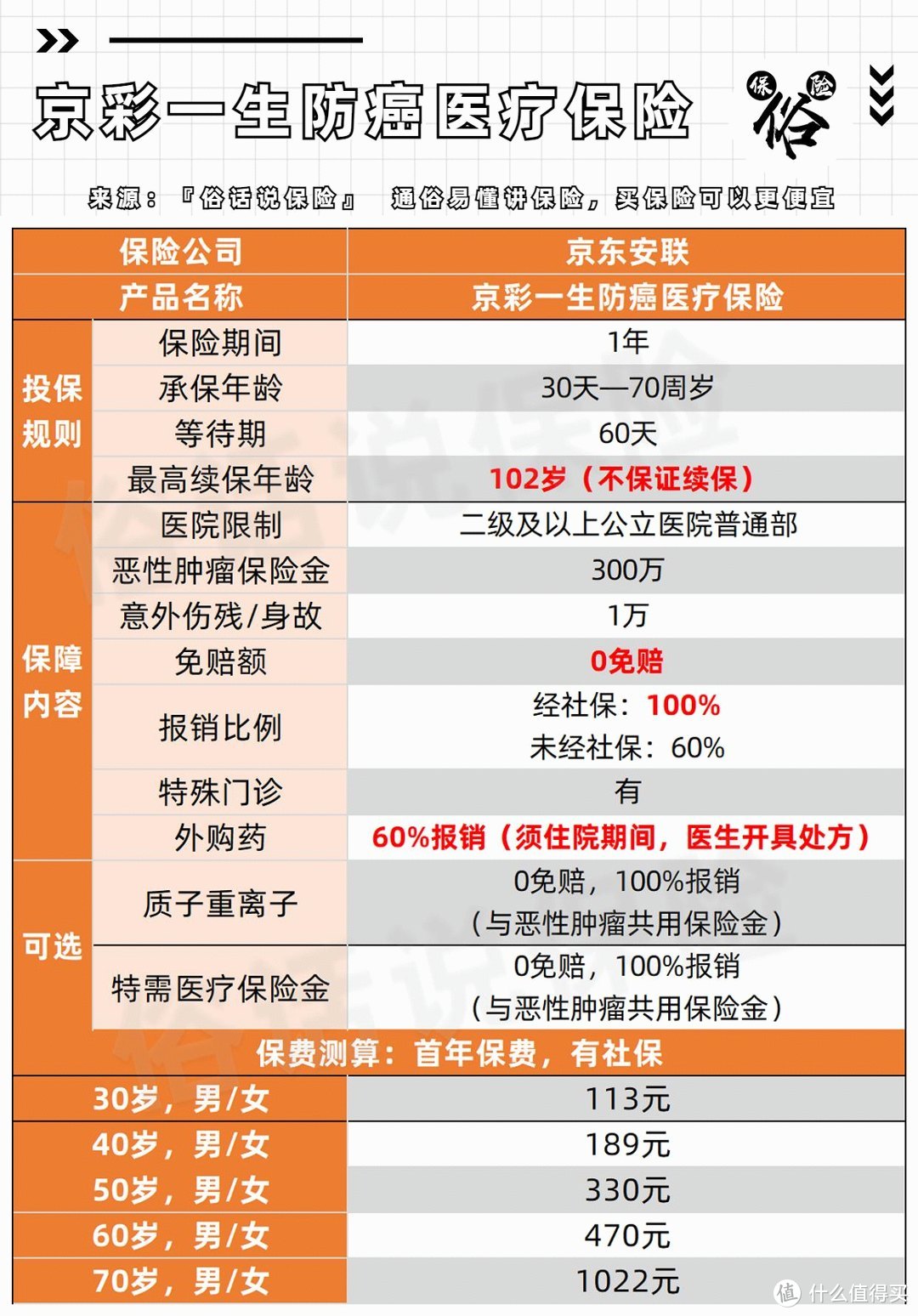

一、保障责任

京彩一生防癌医疗保障责任设为头图

京彩一生防癌医疗保障责任设为头图

二、产品优势

1:全国二级及以上医院可100%报销

长期防癌医疗险,对于医院都有严苛的限制,只有指定医院可享受100%报销。

而京彩一生则是针对所有二级以上医院进行了全额报销,消费者不必到指定医院就诊。

2:健康告知少

京彩一生仅有3条健康告知,三高人群也可带病投保。

3:可附加特需医疗

特需门诊费用昂贵,但给出的治疗方案也会更加有效。

多数产品对于特需医疗是不予报销的,京彩一生可附加该责任。

三、产品缺点

1:不保证续保

虽然产品最大可续保年龄为102岁,但后期如因产品停售,消费者需重新投保其他产品

2:质子重离子治疗需额外付费

质子重离子是一种新型的癌症治疗手段,花费高昂,但效果极好。

其他产品基本都是自带这项责任,而京彩一生则需要额外付费。

四、同类产品对比

京彩一生与部分防癌医疗对比设为头图

京彩一生与部分防癌医疗对比设为头图

五、适合人群

1:无法正常投保重疾险、或只能购买惠民保的人群

2、年纪较大,身体情况异常的老年人

俗哥想说:

如果目前身体健康,十分不推荐投保防癌医疗。

对于无法投保百万医疗的客户,可以考虑投保该产品。

整体看来,京彩一生虽然不保证续保,但是在价格上,略有优势。

大家可以综合对比后再进行投保。