10

66

达尔文8号重疾险上线,它怎么能这么便宜!

2023-12-06 19:36:28

1点赞

2收藏

0评论

首发 |「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

今年的重疾险市场,着实是有些冷清。

自从3.0%预定利率施行之后,就蹦出了超级玛丽9号这一款常规产品。

剩下的不是多次赔付,就是非标体专用。

大家在咨询的时候,问出还有没有其他重疾险时。

逗逗酱也是真的很绝望……

哈哈哈哈。

终于!

新品它来啦~

还是我们的老朋友,达尔文系列产品——「 达尔文8号重疾险 」。

这款产品逗逗酱看了一下,好家伙,确实是“老朋友”。

基本上把所有之前我们见过的保障,全给缝进去了。

不光如此,价格还像是故意针对「☞ 超级玛丽9号 」一样,处处便宜一丢丢。

超级玛丽9号:总有刁民想害朕!

哈哈哈,话不多说,开测~

一、

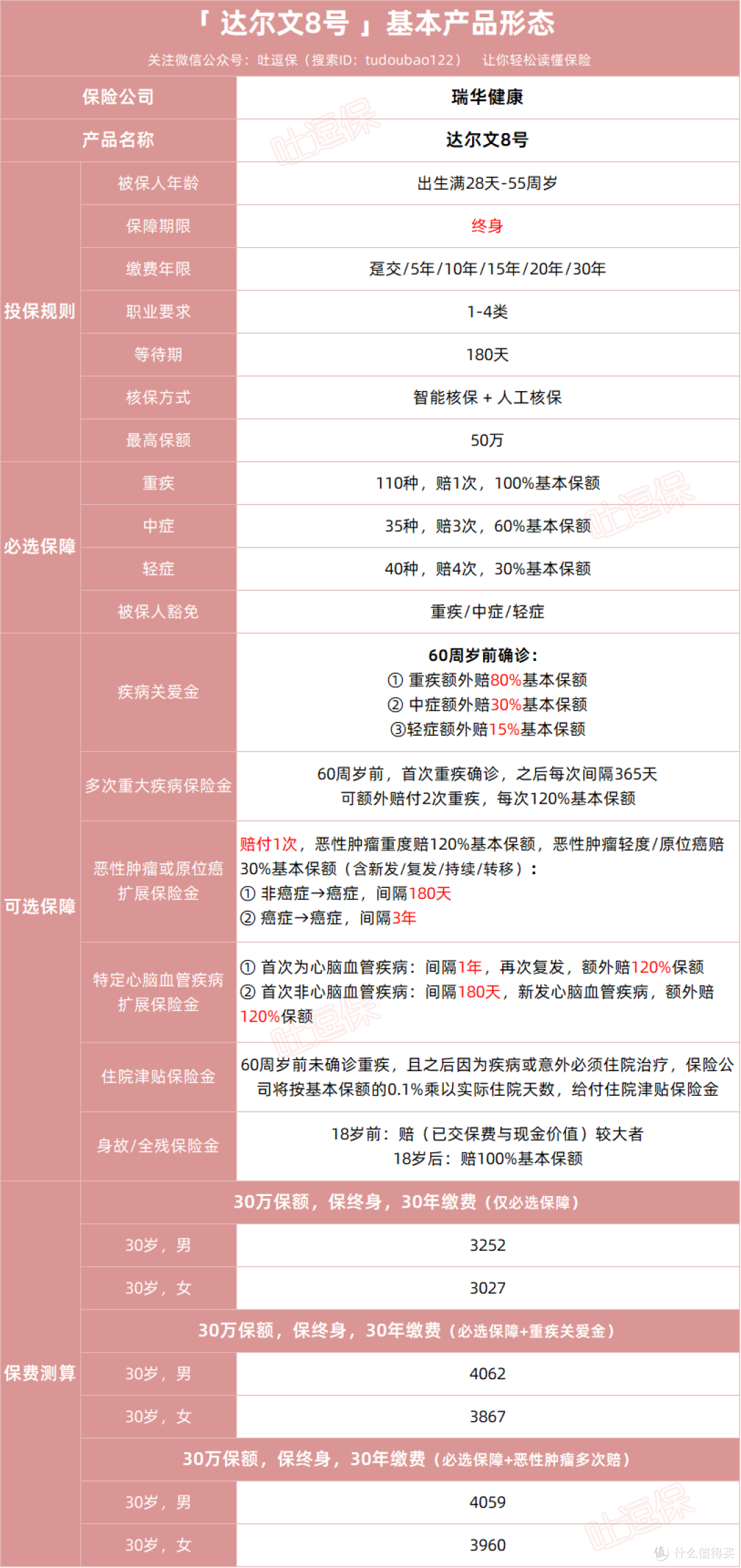

老规矩,先来看看达尔文8号长啥样👇:

(制图By吐逗保)

先来说说,投保规则。

达尔文8号仅限55周岁内,且从事1-4类职业人群投保。

保障期限,只能选择保至终身。

保额最高可以买到50万。

不过需要注意的是:

针对不同投保地区、不同年龄、不同职业、不同责任,最高保额有不同限制。

具体的保额,大家在投保的时候,可以尝试一下~

投保规则就这些,非常中规中矩,没有“恶心人”的地方。

而保障责任,那就是非常丰富了!

(1)必选基础保障扎实

达尔文8号的必选保障非常干净!

只有老四样,也就是必备的“重疾+中症+轻症+豁免”:

· 重疾:110种,赔1次,赔100%基本保额。

· 中症:35种,赔3次,每次赔60%保额。

· 轻症:40种,赔4次,每次赔30%保额。

当然除此之外,达尔文8号的必选保障中,还有1个非常牛X的亮点:

· 重疾理赔后,非同组轻中症保障持续有效。

目前大多数的重疾险,无论中症和轻症是否还有理赔次数;

只要理赔过重疾之后,保险合同就直接终止了,后续的中症和轻症保障都会直接失效……

而达尔文8号在理赔过重疾之后,非同组(同组都是有强相关性)的中症和轻症,保障还继续有效!

说到这里,这项亮点是不是特别眼熟呢?

是的,就是之前达尔文7号大肆宣传的卖点~

达尔文8号直接全都抄了过来!

你的优点非常好,但现在,是我的优点了~

当然,保险这个东西,你管它抄不抄的,给我们的保障那是越扎实越好~

(2)可选附加保障丰富

说完非常扎实的基础保障,就轮到更加丰富的可选保障了。

达尔文8号的可选保障,足足有6个!

只有你想不到,没有我选不到~

① 疾病关爱金

· 60岁前,首次得重疾额外赔80%,首次得中症额外赔30%,首次得轻症赔15%。

这个责任形式是比较常见的,但达尔文8号的额外赔保额非常高。

60岁前相当于180%的重疾保额,90%的中症保额,45%的轻症保额;

等于在人生赚钱黄金期,加保了一份保额不低的定期重疾。

非常适合看重高压时期保额的朋友。

② 多次重大疾病保险金

这项责任其实并不陌生,很多重疾险都有类似的责任:

· 60周岁前,第一次重疾确诊后,间隔每满1年,罹患不同种重疾可以赔付120%保额。

怎么说呢,稍微有点苛刻。

第一次罹患重疾必须是60岁前,这项保障才会生效。

并非像其他产品那样,只限制两次重疾的罹患间隔,并不限制发病时间。

理赔条件,属实有点苛刻。

但是!

一分价钱一分货。

附加保费也很便宜,只有基础保费的5%左右!

30 岁左右附加的话,男女都是一两百块;

还是可以的。

PS:目前最大竞品超级玛丽9号也有这项保障,不过只额外理赔一次,但是不限制重疾种类,属于各有优劣了。

③ 恶性肿瘤/原位癌扩展保险金

达尔文8号的这个责任很全面,把癌症区分为“轻度”和“重度”。

· 如果是轻度(比如轻度恶性肿瘤或原位癌),则在180天/3年的间隔期后,可以赔付30%基本保额。

这在其他同类竞品中是没有的,一般只保障恶性肿瘤重度的二次赔付。

不过也有两点需要注意:

· 两次原位癌或两次轻度恶性肿瘤,必须发病于不同器官。

· “轻度恶性肿瘤额外赔”或“原位癌额外赔”,两者共享1次赔付次数。

如果是重度恶性肿瘤,就和其他重疾险差不多了,无论是新发、复发、持续、转移,都能赔120%。

这项保障比较适合大部分的女性,或者家族中有癌症病史的朋友,附加保障的使用可能性更高。

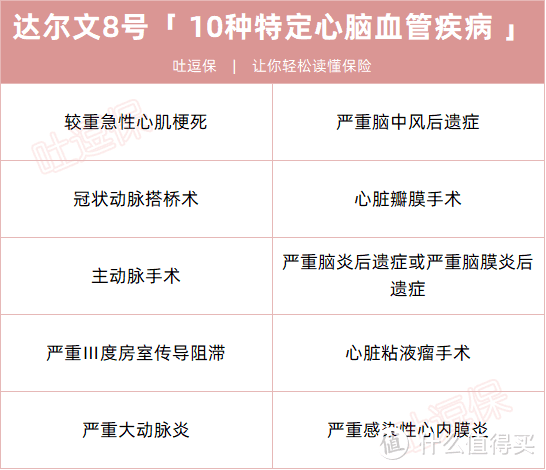

④ 特定心脑血管疾病扩展保险金

这项附加保障,和其他竞品没什么太大区别:

· 首次确诊10种特定心脑血管疾病:间隔期1年后,再次确诊同种特定重疾,可额外赔付120%保额;

· 首次确诊10种特定心脑血管疾病之外的其他重疾:间隔期180天后,新发10种心脑血管疾病中的一种,可额外赔付120%保额。

10 种特定心脑血管疾病包括👇:

(制图By吐逗保)

如果家族有心脑血管病史,可以重点考虑。

PS:由于男性大多有抽烟/酗酒/熬夜的习惯,所以理赔数据上男性的心脑血管发病率远高于女性,预算充足的男性朋友,可以着重考虑这项保障。

⑤ 住院津贴保险金

· 60岁前未确诊重疾,60岁后住院(包含一般疾病)可获赔0.1%保额/天住院津贴。

需要注意的是,如果后续再确诊重疾,赔付金额要减去已经累计赔付的住院津贴。

这项保障更简单理解就是:

如果60岁前没确诊重疾赔付,那么60岁,重疾保额那部分钱,可以通过住院津贴的形式提前赔付一部分;

但是如果确诊了重疾,重疾赔付的保险金要减掉已经累计赔付的住院津贴。

很有新意的创新性保障。

对自己健康状况有信心的朋友,可以附加一手,就搏一个没病没灾~

⑥ 身故/全残保障

懂的都懂,没有强制附加身故的重疾险,就是好的重疾险。

达尔文8号这最后一点,也非常令人满意,很灵活~

二、

总体来说,达尔文8号的自由度非常高。

如果仅选择必选保障,价格非常便宜,30万保额:

· 保终身:男性仅3252元/年,女性女性仅3027元/年。

PS:每项保障都比超级玛丽9号便宜一丢丢,精算师的意图太明显了。

而如果有保障需求,6项可选保障,又可以满足你几乎所有的需求。

整体来说,达尔文8号是一款真正意义上做到了“丰俭由人”的重疾险。

无论是之前还没买过重疾险的朋友,还是想要加保的朋友,都可以直接入手这款~

有需要的朋友,找我们就可以买。

最后,投保前一定要仔细阅读健康告知,不满足的话,达尔文6号还支持“智能和人工双核保”。

当然,你有任何疑问,最好与我们沟通后,再下手。

欢迎多多转发分享,爱你们~

我是逗逗酱,愿我们都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!